La semana en Wall Street de TradingKey: Llega la "Súper Semana de Bancos Centrales",la decisión de la Fed y el debut de Warsh lideran, los mercados observan las conversaciones EE. UU.-Irán

Podcast IA

La inflación general de EE. UU. (IPC) aumentó al 4,2% y la subyacente al 2,9% en mayo, mientras que el IPP anual fue del 6,5%. Las solicitudes de desempleo crecieron ligeramente. Las tensiones geopolíticas y los temores inflacionarios afectaron los precios del petróleo. Los mercados de renta variable fluctuaron, con caídas a mediados de semana seguidas de una recuperación. El sentimiento inversor, especialmente en tecnología e IA, se vio afectado por la política de la Fed y la inflación. La próxima reunión del FOMC (16-17 de junio) y sus proyecciones económicas serán cruciales. Se recomienda mantener exposición a crecimiento de calidad, pero persisten riesgos de inflación, geopolítica y volatilidad por la Fed.

Resumen y análisis del mercado de la semana pasada

TradingKey - El Índice de Precios al Consumidor (IPC) de EE. UU. de mayo, publicado el 10 de junio, mostró una aceleración hasta el 4,2% en la inflación general y el 2,9% en la inflación subyacente. El Índice de Precios al Productor (IPP) de mayo, publicado el 11 de junio, aumentó un 1,1% mensual y un 6,5% anual, con el IPP subyacente subiendo un 0,4% mensual y un 4,9% anual. Las solicitudes iniciales de subsidio por desempleo aumentaron a 229.000, lo que indica un ligero incremento en el paro. Persistieron las tensiones geopolíticas relacionadas con el conflicto entre EE. UU. e Irán, lo que contribuyó a nuevos temores inflacionarios y a posibles impactos en los precios del petróleo. El rango objetivo de la Reserva Federal para los tipos de interés se mantuvo entre el 3,50% y el 3,75%.

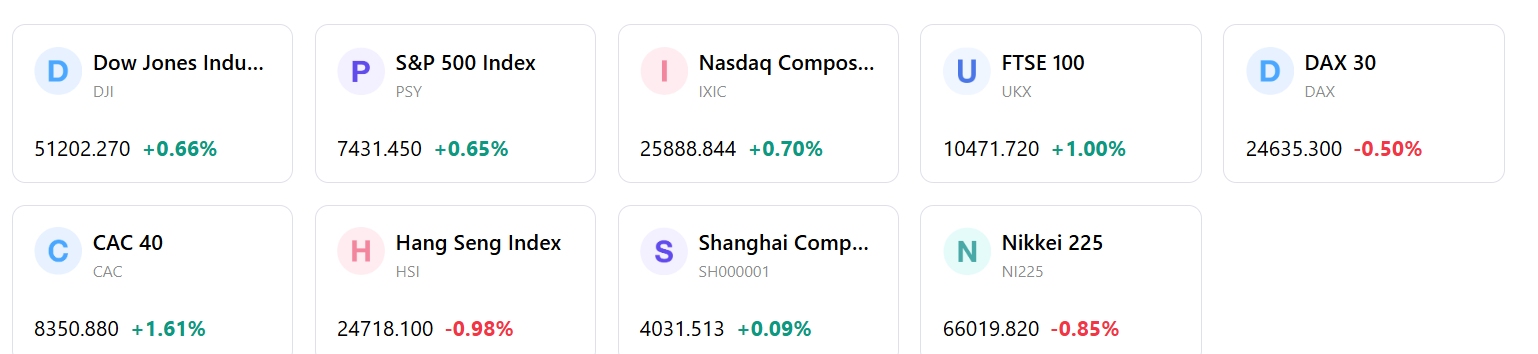

Resumen del desempeño del mercado: Los mercados de renta variable de EE. UU. comenzaron la semana del 8 de junio con resultados mixtos; el Nasdaq recuperó algunas pérdidas y el S&P 500 registró ganancias modestas, mientras que el Dow apenas varió y el Russell 2000 terminó en terreno positivo. El 8 de junio, el S&P 500 subió un 0,30% hasta los 7.405,73 puntos, con las acciones tecnológicas y de crecimiento liderando los avances. Sin embargo, el 10 de junio, las acciones estadounidenses cayeron, con el Dow Jones retrocediendo un 1,87% hasta los 49.918,78 puntos, y tanto el S&P 500 como el Nasdaq también a la baja; el Nasdaq acumuló una caída aproximada del 7% desde su máximo del 1 de junio. Para el 12 de junio, los activos de riesgo se habían estabilizado y cerraron al alza de forma generalizada. El S&P 500 subió un 0,61%, el Dow Jones Industrial Average avanzó un 0,65%, el Nasdaq Composite ganó un 0,70% y el Russell 2000 subió un 0,8%.

Análisis de eventos clave: El Índice de Precios al Consumidor (IPC) de EE. UU. se publicó el 10 de junio. El Índice de Precios al Productor (IPP) y las solicitudes iniciales de subsidio por desempleo se dieron a conocer el 11 de junio. Oracle informó de sólidos beneficios en el cuarto trimestre durante la semana, aunque sus acciones cayeron tras un plan de financiación. También se esperaban los resultados de Adobe el 11 de junio. Las tensiones geopolíticas relativas al conflicto entre EE. UU. e Irán continuaron siendo un factor determinante para el mercado.

Flujos y sentimiento: El sentimiento de los inversores hacia las acciones tecnológicas y relacionadas con la IA, que fue sólido a principios de mes, se vio mermado por la preocupación por la política de la Fed y la inflación. El índice de volatilidad VIX se situó en 21,51 el 5 de junio, lo que indica una incertidumbre subyacente en el mercado. El Nasdaq experimentó salidas persistentes de capital desde el 5 de junio, atribuidas a una combinación del "AI credit cycle" y el "geopolitical inflation cycle".

Evaluación general: El mercado exhibió un carácter dual esta semana, influenciado inicialmente por los sólidos beneficios corporativos y las esperanzas de una distensión de las tensiones geopolíticas, pero afectado posteriormente por las preocupaciones sobre la inflación y las expectativas de la política de la Reserva Federal. El periodo estuvo marcado por una significativa sensibilidad del mercado a los datos macroeconómicos y a las perspectivas de la política monetaria. Los sólidos datos de empleo de la semana anterior (5 de junio) aumentaron las expectativas de una Reserva Federal más agresiva, lo que contribuyó a una venta masiva en los sectores de crecimiento y tecnología al comienzo de la semana del 8 al 14 de junio. El mercado navega por un entorno complejo caracterizado por tipos de interés elevados, políticas de aranceles comerciales y precios de la energía al alza.

Claves del mercado e inversión para la próxima semana

Próximos eventos: El Comité Federal de Mercado Abierto (FOMC) celebrará una reunión los días 16 y 17 de junio, que incluirá una decisión sobre los tipos de interés y una rueda de prensa del nuevo presidente de la Fed, Kevin Warsh. El Resumen de Proyecciones Económicas, también conocido como el gráfico de puntos (dot plot), también se publicará durante esta reunión. Las publicaciones de datos económicos clave incluirán la Producción Industrial de EE. UU. de mayo el 15 de junio y las Ventas Minoristas de EE. UU. el 17 de junio. Se anticipan decisiones de los bancos centrales del Banco de Canadá, el Banco Central Europeo, el Banco de Japón, el RBA, el SNB y el Banco de Inglaterra. Entre las empresas destacadas con informes de resultados programados se encuentran Jabil, Accenture, FedEx y Micron Technology.

Proyección de la lógica del mercado: Es probable que la lógica del mercado se vea fuertemente influenciada por la reunión del FOMC, especialmente por las declaraciones del presidente de la Fed, Warsh, y el Resumen de Proyecciones Económicas, que moldearán las expectativas para la política de la Reserva Federal. Se espera que las tensiones geopolíticas sigan siendo un factor, impactando potencialmente en los precios del petróleo y en la volatilidad del mercado.

Recomendaciones de estrategia y asignación: Se aconseja a los inversores mantener la exposición a acciones de crecimiento de calidad, particularmente dentro de las temáticas de tecnología e IA, a pesar de las recientes fluctuaciones del mercado.

Alertas de riesgo: Los riesgos clave incluyen las preocupaciones persistentes por la inflación, las influencias geopolíticas continuas y un liderazgo de mercado estrecho. La comunicación de la Reserva Federal durante la próxima reunión del FOMC es particularmente trascendental, con el potencial de introducir una volatilidad significativa en el mercado.

Mercados semanal

Rendimiento del índice en 5 días

Este contenido ha sido traducido por IA y revisado por humanos. Se ofrece solo con fines de referencia e información general, y no constituye asesoramiento en materia de inversión.

Artículos Recomendados

Comentarios (0)

Haga clic en el botón $, introduzca el símbolo y seleccione si desea vincular una acción, un ETF o otro valor.