El valor de mercado total del S&P 500 está a punto de superar los $70 billones, existe una burbuja? Cuándo comprar para garantizar una seguridad relativa?

Podcast IA

El S&P 500 ha alcanzado máximos históricos, impulsado principalmente por líderes en IA, quienes ahora representan una parte significativa de su capitalización y ganancias. Sin embargo, la amplitud del mercado es limitada, con muchas acciones a la baja, y los indicadores de valoración como el PER de Shiller y el ratio Buffett se acercan a máximos históricos de burbujas anteriores. La adopción real de IA rezagada frente a las valoraciones sugiere un posible sobrecalentamiento especulativo. Históricamente, entornos de tipos de interés crecientes han impactado negativamente en las valoraciones tecnológicas. Se recomiendan entradas escalonadas ante caídas del PER de Shiller, señales de recortes de tipos de la Fed, o una corrección del mercado.

TradingKey - En 2026, el índice S&P 500 ha alcanzado repetidamente nuevos máximos históricos. Al cierre del 2 de junio (hora del Este), su capitalización bursátil total superó los 69 billones de dólares, con un incremento acumulado en lo que va de año superior al 10%.

Sin embargo, la resiliencia del índice depende en gran medida de unos pocos líderes en IA. Excluyendo a las principales empresas beneficiadas por la demanda de computación de IA, el S&P 500 ha mostrado en realidad una ligera tendencia a la baja desde finales de febrero, mientras que el índice general subió aproximadamente un 10% y los sectores beneficiarios de la IA se dispararon más del 45% durante el mismo periodo.

El sector tecnológico representa ahora casi el 44% del peso del S&P 500, y los diez principales componentes suponen una ponderación combinada de aproximadamente el 41%, frente a solo el 19% de hace una década. La brecha entre la ponderación y las contribuciones a las ganancias esperadas se ha ampliado hasta extremos históricos.

Solo NVIDIA ha representado casi una cuarta parte de las ganancias del S&P 500 en lo que va de año, y su capitalización bursátil supera ahora el valor combinado de todos los principales gigantes farmacéuticos. La divergencia interna entre los componentes es aún más extrema: 222 acciones del S&P 500 han caído más del 20% desde sus máximos históricos y 109 han bajado más del 40%, mientras que solo 21 valores se encuentran actualmente en máximos históricos, una cifra casi idéntica a las 20 acciones que lo estaban en el pico de la burbuja de las puntocom en el año 2000.

Surgen señales de alerta simultáneamente.

El ratio PER de Shiller (ratio precio-beneficio ajustado cíclicamente) ha subido hasta 42,32, acercándose a su máximo histórico de 44,19 registrado justo antes del estallido de la burbuja puntocom.

[El ratio PER de Shiller se acerca al máximo histórico de la era puntocom; Fuente: TradingKey]

Solo ha habido dos periodos en la historia en los que se alcanzaron tales máximos: la víspera de la Gran Depresión en 1929 y la burbuja puntocom en 2000. Basándose en estos cálculos, el rendimiento anualizado durante los próximos 10 años podría ser de solo alrededor del 2%.

[El indicador Buffett continúa alcanzando nuevos máximos; Fuente: MarcoMicro]

Mientras tanto, el indicador Buffett se ha disparado hasta el 237%, superando con creces los picos de las dos burbujas anteriores (aproximadamente el 142% en 2000 y el 218% en 2021). Warren Buffett describió una vez este indicador como la mejor medida individual de valoración y advirtió que una lectura superior al 200% se aproxima a un sobrecalentamiento especulativo.

Además, solo alrededor del 4% de las acciones del S&P 500 se encuentran en máximos históricos, una proporción que se alinea casi perfectamente con el pico de la burbuja puntocom en 2000; el 85% de las acciones individuales han tenido un rendimiento inferior al del índice en sus ganancias anuales, lo que refleja una creciente desconexión entre las acciones que suben y las que bajan.

Soporte de beneficios e historial de burbujas

El debate entre alcistas y bajistas se centra en si este rally estructural impulsado por la IA culminará finalmente en el estallido de una burbuja, mientras que los alcistas argumentan que la IA se ha traducido efectivamente en una fuente definitiva de crecimiento de los beneficios.

El argumento alcista se centra en la visibilidad de los beneficios. En el primer trimestre de 2026, se proyecta que los beneficios relacionados con la IA crezcan un 40,7%, aproximadamente el triple que el resto de los componentes del S&P 500. Se espera que el crecimiento de los beneficios del S&P 500 para todo el año 2026 supere el 20%, con la mayor parte aportada por los gigantes tecnológicos.

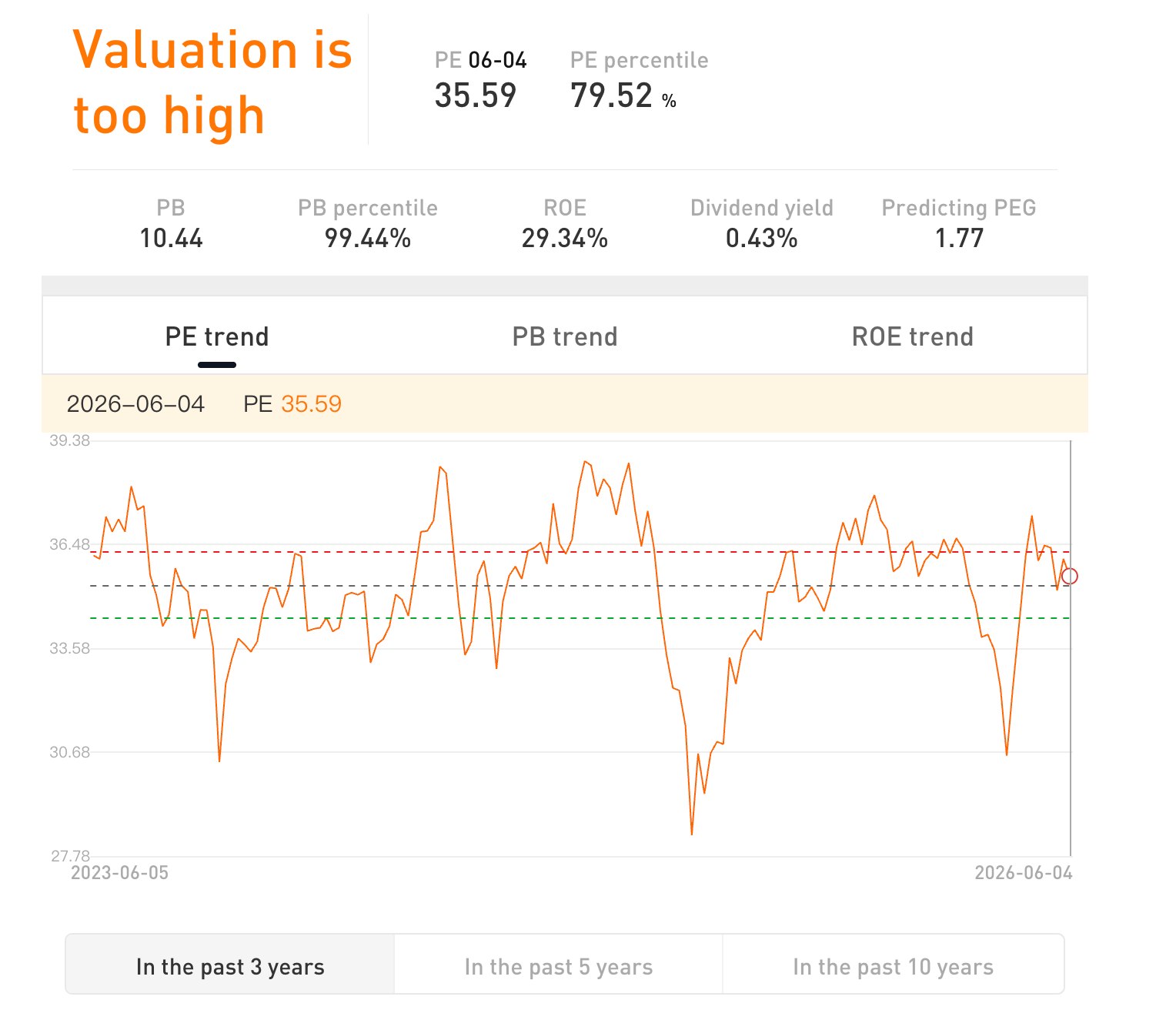

Además, el ratio P/E proyectado actual del sector tecnológico es de aproximadamente 35,6x, frente al máximo de 50x alcanzado durante la burbuja de las puntocom en el año 2000. La base de los beneficios también es muy diferente, ya que los líderes actuales de la IA poseen flujos de caja robustos y una sólida rentabilidad.

Las preocupaciones bajistas apuntan a la desconexión entre las rezagadas tasas de adopción de la IA y las valoraciones excesivas. A mayo de 2026, la tasa real de adopción de la IA entre las empresas estadounidenses era de solo el 19,8%, con expectativas de apenas un ligero aumento al 22,8% en los próximos seis meses.

El ritmo de implementación real de la IA en las empresas es significativamente más lento de lo que anticipan los precios del mercado de capitales. Los datos de Goldman Sachs muestran que, a marzo de 2026, solo alrededor del 19% de las empresas estadounidenses habían implementado realmente la IA. Bank of America estima que el impulso máximo anualizado de la IA a la productividad total de los factores es de solo 0,1 a 0,6 puntos porcentuales, con un ciclo de impacto que supera los diez años. Las primas de valoración actuales del mercado están descontando claramente una revolución de la productividad más rápida y generalizada, lo que sugiere que la expansión de las valoraciones ha superado la capacidad real de digerir las mejoras fundamentales.

En representación de los bajistas, el estratega jefe de Bank of America, Michael Hartnett, ha calificado esta burbuja de la IA como la más grande desde la burbuja ferroviaria del siglo XIX. Cree que las políticas de los bancos centrales y el aumento persistente de los tipos de interés acabarán por poner fin al rally actual, y ha esbozado estrategias de inversión para los inversores tras un posible estallido de la burbuja.

Los precedentes históricos ofrecen otro nivel de referencia. En la década de 1970, las acciones del "Nifty Fifty" fueron igualmente elogiadas por tener la rentabilidad más sólida y los modelos de negocio más estables; sin embargo, cuando el entorno de tipos de interés se invirtió, ninguna se libró del desplome a pesar de sus beneficios reales. Actualmente, los rendimientos de los bonos del Tesoro de EE. UU. se acercan al umbral crítico de valoración del 4,5%, un nivel que históricamente desencadena una compresión sistémica de las valoraciones de las acciones tecnológicas una vez superado.

Históricamente, los casos en los que el S&P 500 ganó más del 15% durante dos meses consecutivos solo han ocurrido cuatro veces, cada una durante un gran mercado alcista. La diferencia en esta ocasión es que el rally no ha ido acompañado de una mejora generalizada de los beneficios. En cambio, depende en gran medida del rendimiento excepcional de unos pocos beneficiarios de la IA, con una amplitud de mercado que se estrecha hasta un rango histórico extremadamente raro.

Goldman Sachs ha elevado su objetivo de fin de año para el S&P 500 a 8.000, aunque persiste una incertidumbre significativa sobre si el gasto de capital en IA puede traducirse de manera constante en beneficios. La revolución de la IA se encuentra todavía en sus etapas iniciales; sin embargo, los indicadores técnicos han entrado, por lo general, en percentiles históricos altos.

El nuevo presidente de la Reserva Federal, Warsh, es conocido por su postura de "halcón", y el mercado descuenta ahora una probabilidad de más del 80% de subidas de tipos para finales de 2026. Este trasfondo de tipos de interés crea una imagen especular estructural potencial del entorno de endurecimiento macroeconómico observado durante el estallido de la burbuja en el año 2000.

¿Cuándo comprar para garantizar una seguridad relativa?

Estrictamente hablando, no existe tal cosa como un punto de entrada seguro garantizado en el mercado de valores, pero sí existen zonas de asignación relativamente seguras. Basándose en los indicadores actuales de valoración, macroeconómicos y de sentimiento, los inversores podrían considerar la creación de posiciones en activos beneficiarios adecuados de forma escalonada una vez que se cumplan las siguientes condiciones.

En primer lugar, que el ratio PER de Shiller caiga por debajo de 30x. La lectura actual de 42,3x se sitúa ya en un extremo histórico; una corrección hasta 30x —aunque seguiría estando por encima de las medias históricas— aliviaría significativamente las presiones de burbuja y mejoraría notablemente el margen de seguridad.

En segundo lugar, que la Reserva Federal señale explícitamente recortes de tipos o que el rendimiento del Tesoro estadounidense a 10 años retroceda por debajo del 4%. El rendimiento actual del 4,5% ejerce una presión sistémica sobre las valoraciones de las acciones tecnológicas; una vez que se confirme un giro en los tipos de interés, la fragilidad de los activos de múltiplos altos debería disminuir.

En tercer lugar, que el mercado experimente una corrección relativamente profunda (del 10% al 15%). La historia sugiere que los ajustes a medio plazo dentro de un gran mercado alcista suelen ofrecer ventanas de entrada superiores. Para los inversores minoristas, en lugar de intentar predecir el suelo del mercado, es más eficaz utilizar la estrategia de promedio de costo en dólares (dollar-cost averaging) en activos beneficiarios o índices de base amplia (como el ETF S&P 500 Equal Weight) para mitigar los riesgos de temporización de la inversión de capital único.

En esta etapa, mantener una reserva de efectivo y esperar a una de las señales mencionadas anteriormente antes de crear posiciones por tramos puede ser una estrategia más prudente. Como señaló Hartnett, de BofA, las oportunidades de inversión tras el estallido de una burbuja suelen estar reservadas para quienes tienen paciencia y disciplina.

Este contenido ha sido traducido por IA y revisado por humanos. Se ofrece solo con fines de referencia e información general, y no constituye asesoramiento en materia de inversión.

Artículos Recomendados

Comentarios (0)

Haga clic en el botón $, introduzca el símbolo y seleccione si desea vincular una acción, un ETF o otro valor.