SoftBank sube cerca del 40% en tres días, cuánto más pueden el reajuste de la valoración de Arm y las expectativas de la OPI de OpenAI impulsar el precio de la acción?

Podcast IA

SoftBank Group experimentó un repunte significativo, impulsado por los resultados de Nvidia que beneficiaron a Arm, las expectativas de la OPI de OpenAI y las propias ganancias de SoftBank. La participación combinada de SoftBank en Arm y OpenAI representa casi el 70% de su valoración. El mercado debate si el descuento sobre el valor neto de los activos de SoftBank continuará reduciéndose, considerando su deuda y la concentración de activos en IA. Persiste la incertidumbre sobre la OPI de OpenAI, la refinanciación de deuda y la sostenibilidad de Arm, con opiniones divididas entre los analistas.

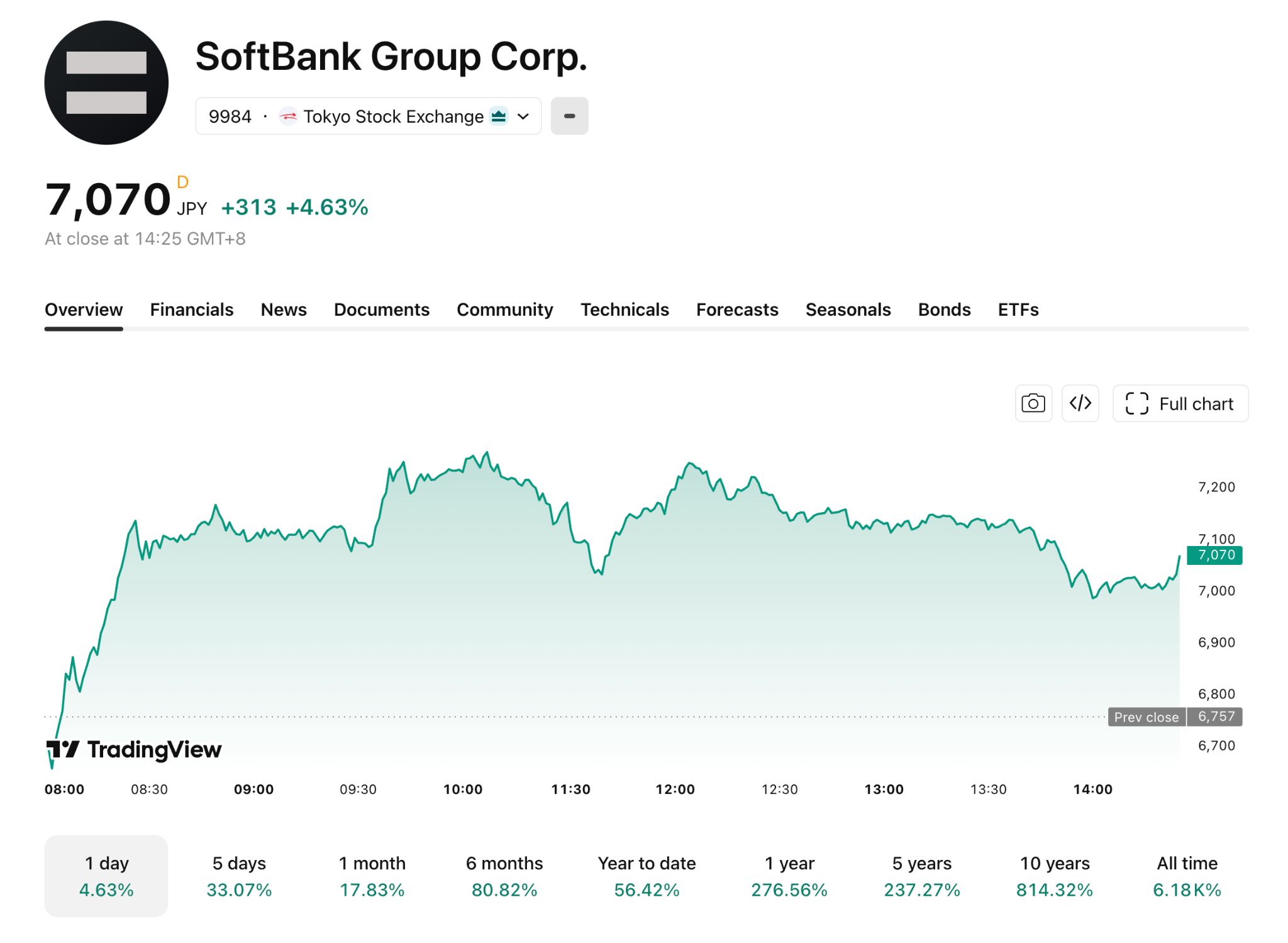

TradingKey - Durante la sesión bursátil asiática del 25 de mayo, SoftBank Group cerró con una subida del 4,63% a 7.070 yenes, extendiendo el sólido impulso de la semana pasada. La acción se disparó un 19,84% y un 11,9% el pasado jueves y viernes, respectivamente, para una ganancia acumulada en tres días de aproximadamente el 40%.

Este repunte se debe principalmente a tres factores: el informe de resultados de Nvidia ( NVDA) impulsando a Arm ( ARM) el precio de sus acciones, las crecientes expectativas de una salida a bolsa de OpenAI y los resultados de la propia SoftBank superando las estimaciones. El foco principal del mercado ahora es cuánto potencial alcista queda para este rally impulsado por Arm y OpenAI.

[Tendencia del precio de las acciones de SoftBank, Fuente: TradingView]

ARM y OpenAI, dos activos clave, representan casi el 70% de la valoración.

Según las estimaciones de Morningstar, basadas en el precio de cierre del día, la participación de aproximadamente el 90% de SoftBank en Arm representa alrededor del 40% de sus activos totales, mientras que su participación de aproximadamente el 13% en OpenAI supone cerca del 26%, representando ambas en conjunto casi dos tercios del total.

El reciente repunte de Arm se vio impulsado por los resultados financieros de Nvidia. Nvidia informó de unos ingresos trimestrales de 81.615 millones de dólares el 20 de mayo, un 85% más en términos interanuales, y declaró que se espera que los ingresos de sus CPU Vera basadas en Arm alcancen los 20.000 millones de dólares este año. Impulsadas por esto, las acciones de Arm se han disparado más de un 30% desde que Nvidia publicó sus resultados el 20 de mayo.

Según informes de los medios, la inversión acumulada de SoftBank en OpenAI asciende a aproximadamente 64.600 millones de dólares, con unas plusvalías latentes de unos 45.000 millones de dólares. OpenAI podría salir a bolsa este mismo otoño, con una valoración que podría superar el billón de dólares.

Además, el beneficio neto anual para el ejercicio fiscal 2025, anunciado el 13 de mayo, alcanzó los 5 billones de yenes, lo que supone un incremento de más del cuádruple en términos interanuales, superando con creces las expectativas del mercado.

Análisis de valoración de SoftBank: el margen para la reducción del descuento sobre el NAV sigue siendo el principal punto de desacuerdo.

Como sociedad holding, la capitalización bursátil de SoftBank Group ha cotizado durante mucho tiempo por debajo de la suma del valor neto de sus activos (NAV), un fenómeno conocido como "descuento de holding". La tasa de descuento promedio de SoftBank en los últimos cinco años fue de aproximadamente el 50%, alcanzando el 55%-60% a principios de 2025.

A medida que el sector de la IA se calienta y activos como OpenAI maduran, el descuento se ha reducido significativamente. Morgan Stanley señaló que la tasa de descuento ha caído desde más del 50% hasta aproximadamente el 35%, comprimiéndose recientemente aún más hasta situarse en torno al 17%. UBS estima el valor neto de los activos de SoftBank en aproximadamente 42,5 billones de yenes, lo que sugiere que un descuento del 20% es razonable bajo una narrativa impulsada por la IA.

En comparación con otras sociedades holding de inversión, Berkshire Hathaway suele cotizar con un descuento del 5%-10% debido a sus flujos de caja diversificados y a su bajísima deuda, mientras que Prosus mantiene un descuento a largo plazo del 40%-50% debido a la concentración de activos y a problemas de gobernanza. El descuento del 17% de SoftBank se sitúa entre ambos, reflejando una alta calidad de los activos junto con los riesgos derivados de la deuda y la concentración.

El debate central actual del mercado se centra en si hay margen para que el descuento continúe reduciéndose. Los optimistas sostienen que, a medida que se materialicen catalizadores clave como la OPI de OpenAI, se espera que el descuento se comprima aún más, respaldando así una tendencia alcista en el precio de la acción.

Las visiones más conservadoras advierten que aproximadamente 16 billones de yenes en deuda con intereses a nivel de la matriz de SoftBank y la excesiva concentración en participaciones de IA podrían provocar que el descuento vuelva a ampliarse. Cabe destacar que un préstamo puente no garantizado de 40.000 millones de dólares vencerá en marzo de 2027.

El hecho de que el descuento pueda reducirse aún más depende de tres variables: la valoración y liquidez de la OPI de OpenAI, las condiciones de refinanciación de la deuda y la sostenibilidad del precio de las acciones de Arm. Si bien las expectativas del mercado para OpenAI ya están bien reflejadas en el precio, sigue habiendo una incertidumbre significativa respecto a la refinanciación de la deuda. Incluso si OpenAI sale a bolsa con éxito, es poco probable que la tasa de descuento caiga por debajo del 15% si los costes de refinanciación aumentan bruscamente.

ARM: Divergencia de valoración y riesgo de concentración

[Fuente: TradingKey]

Wall Street está significativamente dividido sobre las perspectivas de Arm. Según los datos de TradingKey, el precio objetivo promedio de los 40 analistas que cubren Arm es actualmente de 228,81 $, lo que implica un potencial bajista del 25,35 % respecto al precio actual de la acción.

El representante alcista, Bernstein, ha fijado un precio objetivo de 300 $, calificando a Arm como el "centro del renacimiento de las CPU"; el representante bajista, Goldman Sachs ( GS ), mantiene una calificación de "Venta" con un precio objetivo de 125 $, al considerar que la valoración refleja de forma excesiva las expectativas optimistas.

El desacuerdo principal radica en si Arm puede asegurar más pedidos de diseño de CPU más allá de Nvidia. ¿Podrá la disminución de las regalías por smartphones compensarse totalmente con el crecimiento en el segmento de centros de datos? Los primeros indicios de la respuesta surgirán tan pronto como en el próximo informe de resultados trimestrales de Arm.

SoftBank ha realizado una apuesta concentrada de más de 64.600 millones de dólares en OpenAI, bajo la premisa de que OpenAI mantendrá su liderazgo. Aunque OpenAI sigue actualmente en el nivel superior, la competencia se está intensificando: Gemini de Google está ganando terreno en el campo multimodal y nuevos competidores como xAI también están invirtiendo fuertemente. Si la ventaja de OpenAI se ve erosionada por la competencia, su valoración de un billón de dólares se enfrentará a una reevaluación.

Las apuestas concentradas en una sola empresa no son un defecto en sí mismas; Berkshire Hathaway ha empleado durante mucho tiempo una estrategia similar. El riesgo específico de SoftBank reside en la rígida presión de reembolso en su pasivo, mientras que OpenAI no puede liquidarse fácilmente antes de salir a bolsa. Este descalce de plazos es la razón fundamental por la que el riesgo de concentración se ve magnificado.

Perspectiva del mercado: ¿Podría la valoración de OpenAI superar el billón de dólares?

A corto plazo, Arm y OpenAI podrían seguir impulsando a SoftBank al alza, pero el precio actual de la acción ya ha descontado un optimismo sustancial. Ante un escenario de aproximadamente 16 billones de yenes en deuda con intereses, es difícil que la tasa de descuento caiga al nivel de Berkshire de entre el 5% y el 10%. Para que se reduzca aún más por debajo del 15%, deben cumplirse condiciones como una valoración de la salida a bolsa (IPO) de OpenAI superior a 1 billón de dólares, costes de refinanciación manejables y un crecimiento de las regalías de Arm superior al 10% intertrimestral.

Los inversores deben vigilar cuatro señales clave: si la guía de valoración de OpenAI se sitúa por debajo de los 800.000 millones de dólares, la tasa de descuento podría ampliarse por encima del 20%; si el diferencial de refinanciación de SoftBank es inferior a 200 puntos básicos, la tasa de descuento podría comprimirse hacia el 12%-15%; un crecimiento de las regalías de Arm inferior al 5% intertrimestral es bajista; y el inicio de recompras de acciones cuando la tasa de descuento supere el 25% sería una señal de suelo.

Este contenido ha sido traducido por IA y revisado por humanos. Se ofrece solo con fines de referencia e información general, y no constituye asesoramiento en materia de inversión.

Artículos Recomendados

Comentarios (0)

Haga clic en el botón $, introduzca el símbolo y seleccione si desea vincular una acción, un ETF o otro valor.