Previa de las minutas de la reunión de la Fed: ¿qué señales vigilar?

Podcast IA

Las actas de la reunión de abril de la Fed, publicadas tras el relevo presidencial a Kevin Warsh, son clave por el elevado disenso en la decisión de tipos (8-4) y la posible eliminación del lenguaje sobre "sesgo de flexibilización". La Fed mantuvo los tipos en abril citando Oriente Medio, inflación y empleo, pero los datos de IPC e IPP de abril, que se publicaron después, mostraron una aceleración inflacionaria (IPC 3.8%, IPP 6.0%), complicando la política. El empleo se mantuvo resiliente, exacerbando las presiones inflacionarias. El mercado vigila si la Fed revisará su tolerancia a la inflación y el sesgo restrictivo bajo Warsh, quien aboga por recortes y métricas alternativas. Los mercados de futuros ya no descuentan recortes de tipos en 2026 e incluso prevén subidas.

TradingKey - La Reserva Federal tiene previsto publicar las actas de la reunión de abril del FOMC el 21 de mayo. Estas serán las primeras actas de 2026 no presididas por Jerome Powell. El 15 de mayo, Kevin Warsh asumió oficialmente el cargo como el 17.º presidente de la Reserva Federal, produciéndose la transición de liderazgo precisamente entre la conclusión de la reunión y la publicación de las actas.

Dada la combinación de continuidad política y la transición de liderazgo, la densidad de señales que estas actas envían al mercado podría superar con creces la de un informe rutinario. El FOMC de abril votó 8-4 a favor de mantener los tipos de interés, lo que supone el mayor disenso interno desde octubre de 1992.

Además, las actas podrían revelar explícitamente por primera vez si las discusiones relativas a la eliminación del lenguaje sobre el "sesgo de flexibilización" han entrado en la agenda formal, una medida que varios miembros con derecho a voto defendieron firmemente en aquel momento.

Decisión de tipos de interés de la Reserva Federal de abril

El 30 de abril, la Reserva Federal decidió mantener el rango objetivo de la tasa de fondos federales entre el 3,50 % y el 3,75 %, lo que supone la tercera pausa consecutiva en los recortes de tasas desde diciembre de 2025. En su comunicado, la Fed enumeró tres variables que respaldan su decisión de "mantenerse sin cambios": la evolución en Oriente Medio, la persistente inflación elevada y el lento crecimiento del empleo.

Sin embargo, la vulnerabilidad de la política radica en el hecho de que esta reunión se celebró a finales de abril, antes de que se publicaran los datos del IPC de dicho mes.

Los datos publicados el 12 de mayo confirmaron las preocupaciones de los altos funcionarios: el crecimiento del IPC de abril se aceleró hasta el 3,8 % interanual desde el 3,3 % en marzo, mientras que el IPC subyacente subió un 2,8 % interanual; el IPP aumentó un 6,0 % interanual, el mayor salto desde 2022. Los precios de la energía aportaron aproximadamente 0,4 puntos porcentuales al aumento. Los costes de fabricación se enfrentan a una presión significativa; si estos continúan trasladándose a los usuarios finales, el canal definitivo para los recortes de tasas se verá aún más bloqueado.

El mercado laboral también mostró una resiliencia superior a la esperada. Las nóminas no agrícolas aumentaron en 115.000 en abril, superando con creces la previsión del mercado de 62.000, mientras que la tasa de desempleo se mantuvo en el 4,3 %. Existe una profunda contradicción entre la estructura del empleo y las presiones inflacionarias: el crecimiento del empleo en el sector servicios sigue aumentando de forma constante, y el riesgo de una espiral de "salarios y precios" aún no se ha resuelto verdaderamente.

Actas de la reunión de política de mayo

El interés del mercado se centra en si las discrepancias existentes se verán atenuadas o validadas tras la publicación de estas actas. Simultáneamente, el mercado se está reajustando en función de las señales emitidas en esta reunión.

En primer lugar, si se han revisado formalmente los límites de tolerancia a la inflación. La forma en que las actas caractericen la persistencia de la inflación —como un factor transitorio o con rasgos más duraderos— determinará directamente las expectativas a largo plazo para el anclaje de los tipos de interés.

En segundo lugar, el alcance de la discusión sobre la "eliminación del sesgo de flexibilización". Tres miembros disidentes habían solicitado explícitamente que se retirara esta redacción; el hecho de que las actas revelen detalles sobre el debate de esta propuesta servirá como indicador del sesgo restrictivo (hawkish) general del comité.

En tercer lugar, cómo se integra en las perspectivas el impacto del nombramiento de Warsh en la transmisión de la política monetaria. Durante su audiencia de confirmación en el Senado, Warsh abogó explícitamente por recortes de tipos, propuso la inflación de media truncada como métrica principal y defendió que se reste importancia a la dependencia del gráfico de puntos (dot plot) y a la orientación a futuro (forward guidance).

Por otro lado, Warsh afirmó anteriormente que la reducción del balance es un proyecto a largo plazo, distanciándose de la senda de endurecimiento cuantitativo (QT) acelerado de la era Powell. También habrá que prestar mucha atención a si las actas contienen debates implícitos sobre el balance.

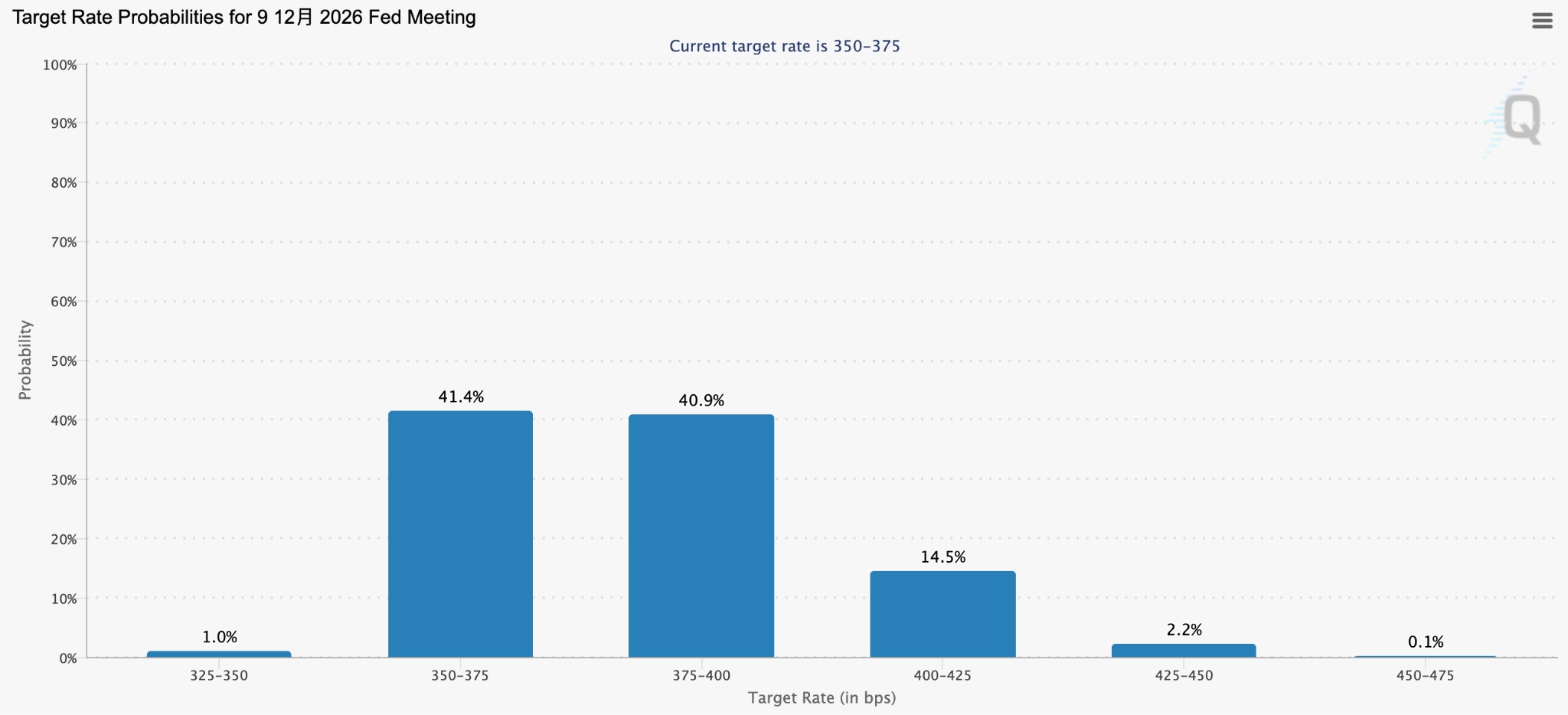

La valoración del mercado sobre la probabilidad de un recorte de tipos ha caído a casi cero; una subida de tipos ya no es un evento de cisne negro.

Los mercados de futuros han descontado casi por completo cualquier posibilidad de recortes de tipos de interés en 2026.

Según los datos de CME FedWatch, al 19 de mayo, la probabilidad de que los operadores descuenten una subida de tipos en diciembre ha superado el 50%, y la probabilidad de una subida en enero ha aumentado al 58%. En el mercado de predicciones Polymarket, el precio de negociación de los contratos para una subida de tipos de la Fed en 2026 se ha disparado al 34% desde el rango del 10% al 12% registrado en abril.

[La probabilidad de que los operadores descuenten una subida de tipos en diciembre ha superado el 50%, Fuente: Cmegroup.com]

Cabe señalar que, recientemente, cuando se le preguntó a Trump en una entrevista si Warsh seguiría recortando los tipos, ofreció una respuesta inusual, diciendo: "Le dejaría hacer lo que considere oportuno". A medida que la supresión de las subidas de tipos por parte de la Casa Blanca se relaja por completo, la fuerza que realmente restringe al mercado ha pasado de la presión política a los propios datos de inflación.

Este contenido ha sido traducido por IA y revisado por humanos. Se ofrece solo con fines de referencia e información general, y no constituye asesoramiento en materia de inversión.

Artículos Recomendados

Comentarios (0)

Haga clic en el botón $, introduzca el símbolo y seleccione si desea vincular una acción, un ETF o otro valor.