¿El oro tiene su propia tasa de interés? Un mecanismo oculto con treinta años de historia que se está desmoronando silenciosamente

Podcast IA

El mercado del oro ha operado durante tres décadas bajo un mecanismo de supresión de precios: los bancos centrales arrendaban sus reservas y las mineras vendían su producción a futuro, generando una oferta artificial constante. Actualmente, esta estructura se desmorona: los bancos centrales son compradores netos, las mineras han abandonado las coberturas y las regulaciones dificultan el arbitraje comercial. El aumento en las tasas de arrendamiento de oro y episodios de escasez física señalan un cambio estructural, donde el precio del metal comienza a reflejar su escasez real en lugar de una oferta inducida.

La mayoría de las personas tienen una imagen profundamente arraigada del oro: reposa silenciosamente en una bóveda, sin generar intereses, sin pagar dividendos, sin hacer otra cosa que esperar a que su precio suba o baje.

Esa imagen solo es correcta a medias.

El oro tiene su propio sistema de tasas de interés, su propio mercado de préstamos y su propia lógica de oferta y demanda; lo que ocurre es que este sistema está enterrado a tanta profundidad que los inversores particulares casi nunca se topan con él. Y durante los últimos treinta años, ha sido precisamente este sistema el que ha reprimido los precios del oro de una forma extraordinariamente oculta. Hoy en día, ese mismo sistema se está desmoronando de manera silenciosa y constante.

Para entender lo que está sucediendo, primero debemos responder a una pregunta: ¿cómo se "arrienda" el oro?

El dilema de los bancos centrales: oro acumulando polvo y costando dinero cada año

La historia comienza desde una perspectiva en la que quizás nunca haya pensado: los bancos centrales son los mayores poseedores oficiales de oro del mundo, y acumulan en conjunto aproximadamente una quinta parte de todo el oro extraído en la historia de la humanidad. Sin embargo, poseer oro es, en términos puramente financieros, una propuesta deficitaria.

El oro no paga intereses como un bono del gobierno. No paga dividendos como una acción. Al guardarlo bajo llave en una bóveda, se siguen debiendo tarifas anuales por seguridad, seguros y almacenamiento. Desde una perspectiva de balance pura, el oro es una roca silenciosa: cada año que se posee, drena silenciosamente el presupuesto.

Por eso, a los banqueros se les ocurrió una idea inteligente: arrendar el oro.

Los bancos centrales podían prestar su oro a los bancos comerciales —principalmente a las grandes instituciones financieras internacionales activas en la London Bullion Market Association (LBMA), conocidos como bancos de lingotes (bullion banks)— y cobrar una comisión llamada Tasa de Arrendamiento del Oro (GLR, por sus siglas en inglés). En mercados tranquilos, esta tasa suele ser muy baja, de entre el 0,1% y el 0,5%, y solo se dispara brevemente durante periodos excepcionales de tensión. No parece mucho, pero para un activo que normalmente no genera nada en absoluto, incluso una fracción de porcentaje en rendimiento anualizado es ganancia pura.

Un apunte sobre el funcionamiento: en la práctica, el arrendamiento de oro funciona menos como un alquiler y más como un préstamo de efectivo con garantía colateral: el banco central entrega el oro, recibe efectivo e invierte ese efectivo para obtener un rendimiento. La Tasa de Arrendamiento del Oro es el diferencial neto intermedio. Este detalle será importante más adelante.

De manera crucial, desde la perspectiva del banco central, el oro no se ha "vendido"; los libros contables siguen mostrando el mismo tonelaje, simplemente en préstamo temporal. Esto permite al banco central generar un goteo de flujo de caja a partir de una roca silenciosa sin deshacerse formalmente de un activo estratégico.

La lógica parece razonable. Incluso inofensiva.

Pero lo que ocurre después de que el oro sale de la bóveda del banco central es donde las cosas se ponen realmente interesantes.

Después de tomar prestado el oro, ¿qué hicieron los bancos comerciales con él?

Los bancos comerciales que tomaron prestado oro de los bancos centrales no tenían la menor intención de guardarlo bajo llave en sus propias bóvedas. Querían ponerlo a trabajar.

La estrategia más común: vender el oro prestado inmediatamente en el mercado al contado (spot) a cambio de dólares, y luego colocar esos dólares en activos de mayor rendimiento (como bonos del Tesoro de EE. UU. o diversas operaciones de carry trade). Cuando el arrendamiento expira, utilizar los beneficios de la inversión para recomprar una cantidad equivalente de oro en el mercado abierto y devolverlo al banco central.

Este es el Carry Trade del Oro: tomar prestado oro a una tasa de arrendamiento baja, convertirlo a dólares, obtener un rendimiento en dólares más alto y embolsarse el diferencial.

La lógica es idéntica a la de un carry trade de divisas clásico: tomar prestado barato, prestar caro y cobrar la diferencia. La única distinción es que la "moneda de financiación barata" no es el yen ni el franco suizo. Es el oro.

Aquí es donde surge un problema crítico.

Todo ese oro vendido en el mercado al contado se sumó a la oferta de oro disponible en el mercado.

La producción anual de las minas de oro en los últimos años ronda las 3.600 o 3.700 toneladas. En su punto máximo —desde finales de la década de 1990 hasta principios de la de 2000—, el oro arrendado por los bancos centrales y las carteras de cobertura de las empresas mineras representaban en conjunto miles de toneladas de exceso de oferta latente. No se trataba de la nueva oferta de un solo año; era un stock acumulado de posiciones que se mantenía permanentemente por encima del mercado, presionando los precios a la baja.

Más oferta significa más presión sobre los precios.

Vale la pena abordar una pregunta intuitiva: si este oro eventualmente tiene que ser devuelto, ¿no genera eso una demanda futura que compense la oferta? La respuesta es no, porque ni las empresas mineras ni los bancos de lingotes devuelven el oro a través del mercado al contado. Los mineros entregan su producción física directamente al banco; los bancos de lingotes liquidan mediante contratos a plazo (forwards) fijados a precios acordados previamente. Ambas vías eluden por completo el mercado al contado. La presión de venta afecta a los precios al contado; la devolución no. El mecanismo es asimétrico y unidireccional.

Muchos analistas consideran que esta es una de las razones clave por las que los precios del oro languidecieron durante toda la década de 1990 y principios de la de 2000, aunque los precios del oro están influidos por muchos factores, incluida la disposición de los grandes tenedores a vender o mantener.

Los mineros entran en escena: vender hoy el oro del mañana

Los bancos centrales eran los "respaldos" de este sistema. Los bancos comerciales eran su maquinaria operativa. Pero había un tercer actor crítico en la cadena: las empresas mineras de oro.

Los mineros se enfrentan a un dilema natural. Extraen oro de la tierra, pero no tienen idea de cuánto valdrá el oro hoy, y mucho menos dentro de tres años. Precios inciertos significan ingresos inciertos; los ingresos inciertos dificultan la obtención de préstamos para construir una mina.

Así que los bancos comerciales diseñaron un producto para ellos: las Ventas a Plazo de Oro (Gold Forward Sales).

El funcionamiento: una empresa minera toma prestado oro del banco, lo vende inmediatamente en el mercado al contado para obtener efectivo y utiliza ese efectivo para financiar la construcción y las operaciones de la mina. Años más tarde, cuando la mina está construida y el oro fluye, la empresa paga el préstamo con metal recién extraído.

Para los mineros, esto resolvía dos problemas a la vez: proporcionaba capital inicial y aseguraba un precio de venta (cualquiera que fuera el precio al contado cuando se vendió el oro prestado), eliminando el temor a un colapso de los precios antes de que la mina estuviera produciendo.

Sin embargo, desde la perspectiva de todo el mercado, el efecto era vender hoy en el mercado al contado un oro que no existiría hasta dentro de unos años.

La oferta futura se adelantó al presente.

Esto presionó los precios al contado aún más a la baja. Y unos precios al contado más bajos convencieron a más empresas mineras de que los precios podrían seguir cayendo —lo que hacía más atractivo asegurar el precio de hoy—, impulsando aún más coberturas en un bucle que se retroalimentaba a sí mismo.

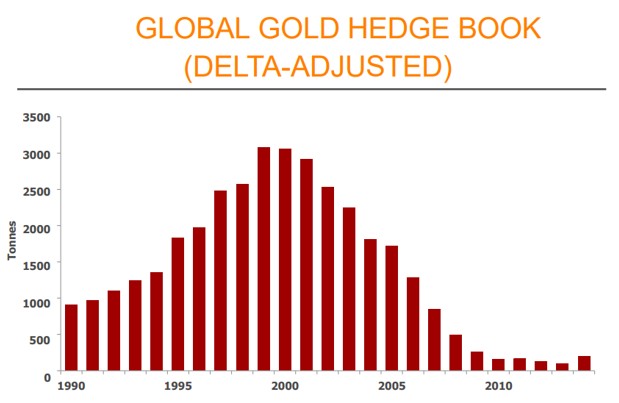

¿Qué tan extremo llegó a ser? Desde finales de la década de 1990 hasta 2001, la cartera global de coberturas de los productores se había inflado hasta un máximo de más de 3.000 toneladas, el equivalente aproximado a todo un año de producción minera global vendida a plazo en el mercado. El ejemplo más extremo fue Barrick Gold, entonces la mayor minera de oro del mundo: a principios de la década de 2000, su cartera de coberturas había acumulado aproximadamente 24 millones de onzas de exposición corta, el equivalente a unos cuatro años de su propia producción.

La lección de Barrick: la herramienta que debía proteger casi destruye a la empresa

Durante la década de 1990, el programa de cobertura de Barrick se consideraba el estándar de oro de la industria. En un mundo de precios del oro a la baja, asegurar un precio de venta fijo mantenía estables las ganancias, y los bancos estaban encantados de otorgar crédito a una minera bien protegida.

Luego, el mundo se revirtió.

Tras tocar fondo en aproximadamente 252 dólares por onza en agosto de 1999 —el mínimo de veinte años—, el oro entró en un mercado alcista de varios años a partir de 2001 que impulsó los precios de forma constante al alza. Los contratos de Barrick, que habían asegurado precios de una época diferente, se convirtieron en una carga cada vez más pesada.

Los competidores vendían oro a 600, 800 y 1.000 dólares por onza. Barrick realizaba entregas en contratos pactados a 300, 350 y 400 dólares. Cada onza que extraía venía con una penalización incorporada por haber sido demasiado astuta.

En septiembre de 2009, Barrick anunció la eliminación de todos los contratos de cobertura a precio fijo y la rescisión de una parte de sus contratos flotantes. El coste: un cargo neto de 5.600 millones de dólares en el trimestre, financiado en parte por una oferta de acciones de aproximadamente 3.500 millones de dólares que generó unos ingresos netos de aproximadamente 3.400 millones de dólares. Para diciembre, las coberturas a precio fijo habían desaparecido, aunque quedaban aproximadamente 700 millones de dólares en obligaciones flotantes.

5.600 millones de dólares. En dólares de 2009.

Para una empresa minera, se trata de una cantidad enorme de años de beneficios entregados como un impuesto a la astucia.

Desde entonces, la historia de Barrick se cita en las aulas de finanzas como el caso de estudio canónico de cómo la cobertura con derivados puede destruir valor en lugar de protegerlo.

Pero su importancia en esta historia va más allá de una moraleja. Marca el fin de una era.

1999: un acuerdo que comenzó a desmoronar el mecanismo

Barrick no estaba sola. A medida que los precios del oro se revertían en la década de 2000, toda la industria comenzó a desmantelar sistemáticamente sus coberturas. Los mineros comprendieron que vender a plazo su propia producción era un seguro cuando los precios caían, y una trampa cuando subían. El gráfico siguiente refleja claramente esta retirada colectiva: desde la acumulación frenética de la década de 1990, pasando por el pico en 2001, hasta dos décadas de constante desmantelamiento.

Fuente: Thomson Reuters

Pero antes de que los mineros abandonaran sus coberturas, un acontecimiento más importante ya había alterado los cimientos de todo el sistema, allá por 1999.

El 26 de septiembre de 1999, al margen de las Reuniones Anuales del FMI en Washington DC, el Banco Central Europeo (BCE) y catorce bancos centrales nacionales europeos —quince firmantes en total— firmaron conjuntamente un acuerdo que llegó a conocerse como el Acuerdo de Washington sobre el Oro. Cabe destacar que la Reserva Federal nunca se unió; Estados Unidos siempre ha considerado al dólar, y no al oro, como el núcleo de su marco de reservas.

Los términos clave del acuerdo: los firmantes se comprometieron a limitar las ventas colectivas de oro a un máximo de 2.000 toneladas durante los cinco años siguientes, y se comprometieron a no ampliar sus actividades de préstamo de oro ni de derivados.

El trasfondo: a lo largo de la década de 1990, varios bancos centrales europeos habían estado vendiendo oro de manera descoordinada —el Reino Unido había anunciado la subasta de una gran parte de sus reservas—, lo que empujó al oro a ese mínimo de 252 dólares en agosto de 1999. El acuerdo fue el reconocimiento colectivo por parte de los bancos centrales de que su comportamiento desordenado estaba destruyendo el valor de sus propios activos.

Cuando se anunció el acuerdo, el oro subió con fuerza durante los días siguientes, aumentando aproximadamente un veinte por ciento en dos semanas. Esto desencadenó dos efectos en cadena: los fondos especulativos se apresuraron a cubrir sus posiciones cortas y se posicionaron en largo, y la cobertura de los productores comenzó una reversión histórica, pasando de una acumulación sostenida a una reducción sistemática. Este fue el pistoletazo de salida para la ola de desmantelamiento de coberturas que finalmente se extendió a Barrick y sus competidores.

En retrospectiva, el Acuerdo de Washington se erige como uno de los puntos de inflexión más importantes en los treinta años de historia del mercado del oro, marcando el momento en que los bancos centrales comenzaron a transicionar de ser vendedores que inundaban el mercado a ser administradores que gestionaban cuidadosamente sus reservas.

Esa transición tardó veinte años en completarse. En 2019, los firmantes optaron por no renovar el acuerdo, porque para entonces ya nadie lo necesitaba. Ningún banco central europeo quería seguir vendiendo oro. El mercado se había revertido por completo.

Antes, los bancos centrales eran vendedores. Ahora, son compradores.

Este trasfondo es esencial para comprender la estructura del mercado del oro actual.

La tasa de préstamo del oro: un termómetro del mercado que nadie le enseñó

Con todo este trasfondo establecido, ahora podemos explicar adecuadamente la tasa de préstamo del oro y por qué merece más atención hoy que en cualquier momento anterior.

En pocas palabras, la tasa de préstamo del oro es el costo de pedir oro prestado. Se determina por la oferta y la demanda: cuando muchas partes están dispuestas a prestar oro (bancos centrales que lo arriendan, mineros que venden a futuro) y pocas quieren pedirlo prestado, la tasa se mantiene baja. Cuando los prestamistas escasean y los prestatarios tienen urgencia —por ejemplo, ante la necesidad repentina de grandes cantidades de oro físico para entrega—, la tasa se dispara.

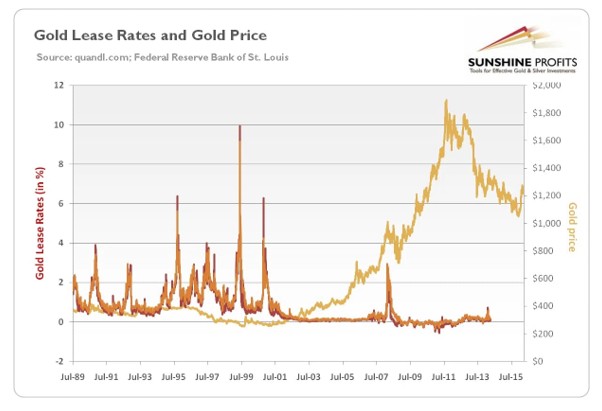

Este indicador tiene una propiedad fascinante: apenas se mueve en mercados tranquilos, pero cuando aparecen dislocaciones estructurales, tiende a señalarlas antes que el propio precio del oro.

Alrededor de la fecha del Acuerdo de Washington de 1999, las tasas de préstamo del oro se dispararon bruscamente, superando brevemente las tasas de interés del dólar, algo que casi nunca ocurre en condiciones normales. Esto reflejó la repentina restricción en el préstamo de oro de los bancos centrales y el consiguiente ajuste de la oferta física.

Fuente: Golden Meadow

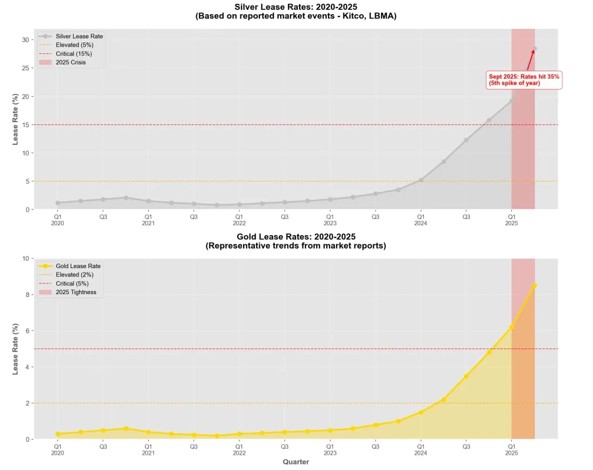

Un episodio más reciente —y más dramático— se desarrolló en enero y febrero de 2025.

A medida que la administración Trump señalaba la posibilidad de aranceles sobre los metales preciosos, los compradores en el mercado estadounidense comenzaron a trasladar agresivamente oro físico de Londres a Nueva York. Los inventarios de COMEX aumentaron en cuestión de semanas, mientras que los inventarios de la LBMA en Londres cayeron drásticamente.

El resultado: el fondo de oro disponible para préstamo en Londres se redujo drásticamente. La tasa de préstamo del oro subió del 0.08% el 2 de enero a más del 3%, acercándose brevemente al 4.5% a principios de febrero. La última vez que las tasas alcanzaron niveles similares fue en 2002.

Fuente: Bullion Trading

Del 0.08% a casi el 4.5%: esto no fue una fluctuación. Fue una señal explosiva: alguien necesitaba urgentemente oro físico y no podía encontrarlo.

Lo que hizo que el episodio fuera aún más sorprendente fue un fenómeno de mercado poco común que lo acompañó: el oro entró en un estado conocido como backwardation (deportación) —los precios al contado cotizaban por encima de los futuros a corto plazo, y las tasas a plazo a corto plazo se volvieron negativas—. En términos sencillos, durante un breve período, mantener oro físico ofrecía más "rendimiento" que mantener dólares.

Eso casi nunca ocurre en el mercado del oro.

Cuando sucede, significa que el oro físico se ha vuelto, por breve que sea, más escaso que los dólares.

El termómetro registró cifras aún más extremas en la segunda mitad de 2025, una historia a la que llegaremos en breve.

De prestar oro a acapararlo: la reversión histórica del comportamiento de los bancos centrales

En la década de 1990, los bancos centrales veían el oro como una carga obsoleta que no generaba rendimiento, algo que se debía prestar si era posible y vender si resultaba práctico. El consenso imperante entre los economistas occidentales tradicionales era casi axiomático: el papel del oro en el sistema monetario moderno seguiría disminuyendo, hasta convertirse finalmente en un metal puramente industrial.

Ese consenso comenzó a resquebrajarse en la década de 2000. Para 2022, había sido demolido.

Según los últimos datos anuales del Consejo Mundial del Oro, los bancos centrales globales han sido compradores netos de oro durante dieciséis años consecutivos. Durante tres años consecutivos —2022 (aproximadamente 1,082 toneladas, un récord histórico), 2023 (aproximadamente 1,051 toneladas) y 2024 (aproximadamente 1,045 toneladas)— las compras netas superaron las 1,000 toneladas anuales, más del doble del promedio de aproximadamente 473 toneladas por año entre 2010 y 2021. En 2025, el ritmo se moderó a aproximadamente 863 toneladas, siendo aún el decimosexto año consecutivo de compras netas y manteniéndose muy por encima de las normas históricas. La tendencia estructural de acumulación de oro por parte de los bancos centrales permanece firmemente intacta.

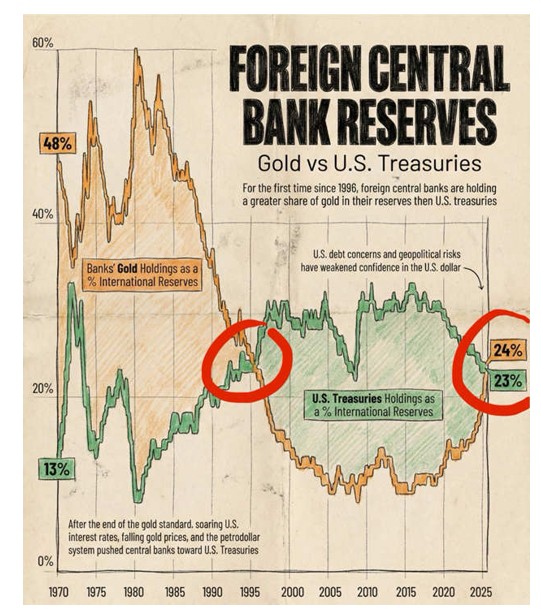

2025 también trajo un hito histórico. Según el informe de junio de 2026 del BCE, el oro representaba el 27% de las reservas oficiales mundiales por valor de mercado a finales de 2025, superando a los bonos del Tesoro de EE. UU., que se situaban en el 22%; es la primera vez que esto ocurre desde 1996, hace casi treinta años.

Fuente: Global Markets Investor

Esto no es una coincidencia estadística técnica. Refleja un cambio real en las preferencias de reserva; al menos una parte de los bancos centrales del mundo está señalando con sus acciones que, en una era de incertidumbre, se siente más seguro mantener oro que bonos del Tesoro de EE. UU.

Este cambio tiene una consecuencia estructural de vital importancia para el mercado de préstamos de oro: cada vez menos bancos centrales están dispuestos a prestar su oro.

El razonamiento es simple. Si cree que el oro será más valioso con el tiempo, ¿por qué lo prestaría por menos del 1% anual, permitiendo que otra persona lo venda en el mercado? La economía del préstamo se vuelve menos atractiva cuanto más alcista se sea con el metal.

El resultado: el inventario total de oro disponible para préstamo en el mercado de arrendamiento está en declive sistemático. Esto erosiona directamente el efecto de contención de precios que la oferta de préstamos ha ejercido durante treinta años.

La antigua cadena —bancos centrales que prestan oro, bancos comerciales que lo venden en el mercado, mineros que cubren su producción— se está rompiendo, eslabón por eslabón.

Londres hoy: las grietas en el mercado de papel se están ensanchando

Con la historia del préstamo de oro en mente, los acontecimientos que se desarrollan en el mercado de Londres en 2025 y 2026 se parecen menos a un ruido técnico del mercado y más a los síntomas de un sistema que envejece bajo una tensión cada vez mayor.

La London Bullion Market Association (LBMA) es el centro de comercio de oro más importante del mundo. Cada día, oro por valor de decenas de miles de millones de dólares —el equivalente a cientos de toneladas— cambia de manos aquí a través de lo que se denominan "cuentas no asignadas". En otras palabras, la mayoría de las transacciones de oro no implican ningún movimiento físico de lingotes; son simplemente anotaciones numéricas que se desplazan entre los libros de contabilidad de los bancos. Lo que recibe un comprador no es un lingote de oro específico, sino un derecho de cobro frente a un banco.

Este sistema funciona a la perfección cuando la liquidez es abundante y la demanda física es moderada. Pero cuando un shock externo —riesgo arancelario, crisis geopolítica, temor a una escasez física— desencadena demandas a gran escala de entrega real, se expone su fragilidad.

En enero y febrero de 2025, los inventarios de oro de COMEX aumentaron en cuestión de semanas, mientras que la LBMA de Londres registró una reducción visible. El EFP —el diferencial entre el precio al contado de Londres y los futuros de Nueva York— se amplió a 40-50 dólares por onza. En condiciones normales, ese diferencial es de apenas uno o dos dólares.

Este diferencial contaba una historia sencilla: enviar oro de Londres a Nueva York se había vuelto repentinamente difícil y costoso.

Una señal aún más extrema provino del metal hermano del oro: la plata. El 9 de octubre de 2025, la tasa de préstamo a un mes de la plata en Londres se disparó a aproximadamente el 35% —un récord histórico—, mientras que la tasa a un día superó brevemente el 100% anualizado. En un año normal, estas tasas se sitúan entre el 0.3% y el 0.5%.

Esto no fue una fluctuación de precios. Fue algo parecido a un grito del mercado: no hay suficiente metal físico disponible.

Algunos operadores recurrieron a fletar aviones de carga para volar plata desde Nueva York a Londres solo para cumplir con las obligaciones de entrega.

Estas son escenas que simplemente no existían en los mercados de metales preciosos de las últimas décadas.

¿Qué significa este desmoronamiento para los inversores que poseen oro?

Todo lo anterior nos lleva a la pregunta que realmente les importa a los inversores: si el mecanismo de préstamo de oro se está rompiendo, ¿qué significa eso para el oro que poseo?

To responder adecuadamente, debemos volver a la esencia del mecanismo de contención.

Durante treinta años, el sistema de préstamo de oro fabricó de manera efectiva una fuente continua de oferta adicional: los bancos centrales prestaban su oro, los bancos comerciales lo vendían por dólares y las compañías mineras prevendían la producción futura. Combinados, estos comportamientos mantuvieron el oro en circulación en el mercado persistentemente por encima de lo que sugeriría únicamente la oferta minera real. La oferta se elevaba artificialmente; los precios se deprimían artificialmente.

Hoy en día, cada eslabón de esa cadena se está revirtiendo simultáneamente:

- Bancos centrales: de vendedores a compradores, de prestamistas a poseedores.

- Compañías mineras: de coberturas a gran escala a prácticamente ninguna cobertura; la lección que toda la industria aprendió de la catástrofe de Barrick se recuerda profundamente.

- Bancos comerciales: bajo Basilea III, mantener posiciones en oro requiere una financiación significativamente más estable, lo que eleva el coste del préstamo de oro, el carry trade y la creación de mercado.

Tres fuentes independientes de oferta artificial se están contrayendo al mismo tiempo.

Esto no significa que el oro vaya a dispararse mañana. Pero sí significa que el mecanismo de formación de precios del oro está cambiando de marcha silenciosamente: de un precio suprimido sistemáticamente a uno que refleja de forma más genuina la escasez física.

También cabe destacar una implicación más práctica: la tasa de préstamo del oro (lease rate) puede servir como indicador de referencia para calibrar la tensión en el mercado físico.

Cuando las tasas de préstamo se disparan repentinamente de menos del 1% al 3%, 4% o más, indica una aguda escasez de oro físico: alguien necesita tomar prestado metal urgentemente y no puede encontrarlo. En tales condiciones, los precios al contado tienden a seguir la misma tendencia con presiones al alza, porque la incapacidad de tomar prestado oro suele reflejar un aumento de la demanda física directa.

Por el contrario, si las tasas de préstamo se mantienen deprimidas o incluso se vuelven negativas, indica una gran disposición a prestar (la oferta física es relativamente cómoda) y la presión sobre los precios a corto plazo puede provenir del lado de la oferta.

Este indicador no es una bola de cristal. No puede decirle si el oro subirá o bajará mañana. Pero puede decirle hacia qué dirección se está inclinando el equilibrio estructural de la oferta y la demanda físicas.

Y cuando se junta todo lo expuesto en este artículo, la mano que ha estado presionando a la baja los precios del oro durante treinta años se está levantando, dedo a dedo.

Esto no es una teoría de la conspiración, ni es una garantía de que el oro subirá para siempre. Es una observación más simple y realista: cuando la fuente de oferta artificial que ha existido durante mucho tiempo en un mercado desaparece sistemáticamente, el precio de equilibrio solo tiene una dirección lógica para buscar un nuevo balance: al alza.

La dirección es relativamente clara. Las únicas preguntas que realmente siguen sin respuesta son dos: ¿en qué nivel de precios se asentará el nuevo equilibrio y qué tan rápido llegará allí? La magnitud y el momento no se pueden predecir. Pero hacia qué lado se inclina la balanza ya no es difícil de ver.

El oro una vez reposó silenciosamente en una bóveda, tratado como una roca que no generaba rendimiento ni dividendos. Ahora se le vuelve a ver, no solo por parte de los bancos centrales, sino por usted.

Descargo de responsabilidad: Este artículo está destinado únicamente a fines educativos para inversores y no constituye asesoramiento de inversión de ningún tipo.

Este contenido ha sido traducido por IA y revisado por humanos. Se ofrece solo con fines de referencia e información general, y no constituye asesoramiento en materia de inversión.

Artículos Recomendados

Comentarios (0)

Haga clic en el botón $, introduzca el símbolo y seleccione si desea vincular una acción, un ETF o otro valor.