Último informe de SemiAnalysis: Los ingresos de Anthropic en el tercer trimestre podrían superar los 1.000 millones de dólares

Podcast IA

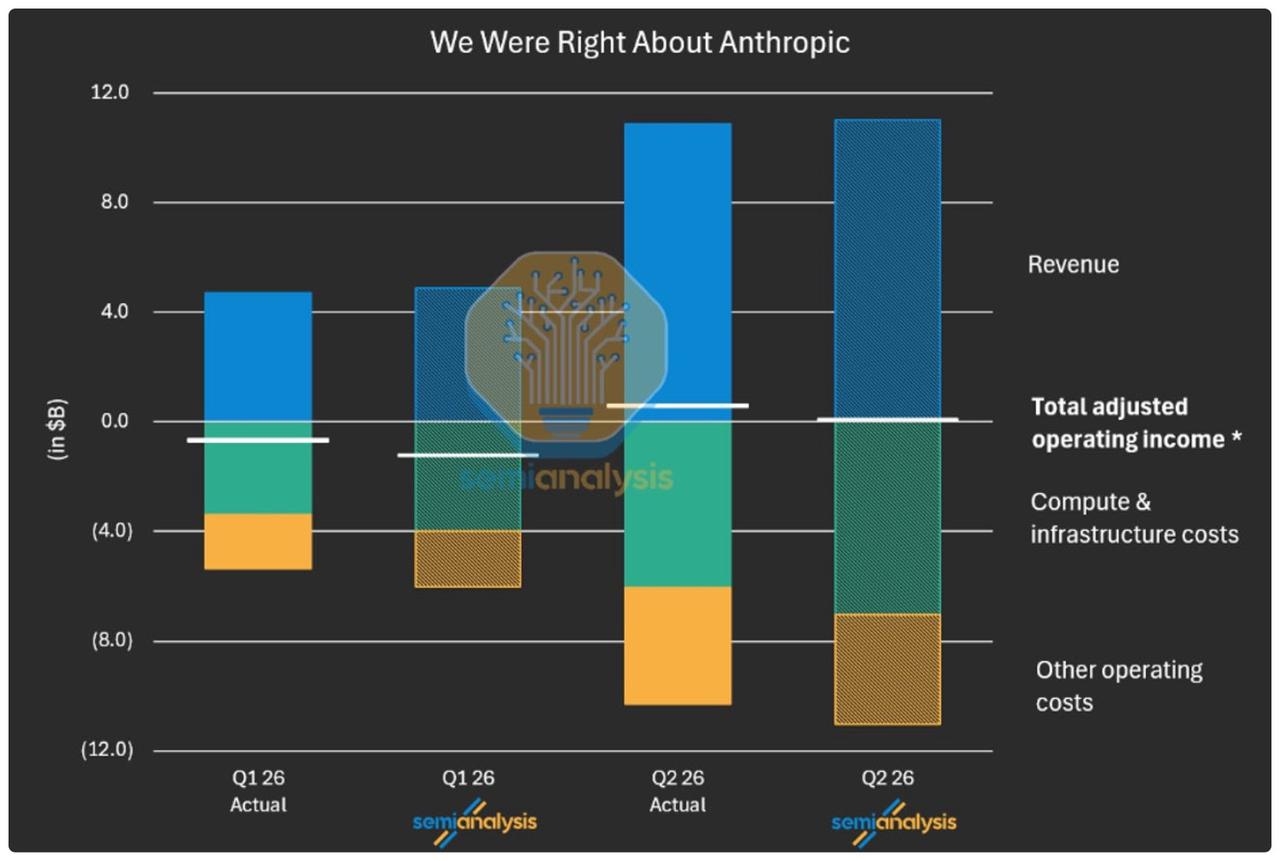

Anthropic proyecta alcanzar un EBIT GAAP superior a los 1.000 millones de dólares para el tercer trimestre de 2026, impulsado por una estrategia centrada en APIs empresariales, que representan hasta el 85% de sus ingresos. A diferencia de modelos basados en suscripción, este enfoque permite un escalado eficiente sin límites por usuario. La mejora en la eficiencia de inferencia ha elevado sus márgenes brutos al 65%, superando a competidores. Con una NRR del 500%, la empresa redefine la rentabilidad en IA, priorizando el flujo de caja sostenible ante su próxima salida a bolsa.

TradingKey - Un reciente informe detallado publicado por la firma de investigación SemiAnalysis revela que se espera que Anthropic, la empresa de grandes modelos de IA, alcance un EBIT GAAP de más de 1.000 millones de dólares para el tercer trimestre de 2026, y que sus ingresos recurrentes anuales (ARR) se disparen desde los 9.000 millones de dólares a finales de 2025 hasta más de 60.000 millones de dólares. SemiAnalysis cree que si Anthropic sigue ejecutando su estrategia de manera eficiente, tiene el potencial de convertirse en la primera empresa en alcanzar una capitalización de mercado de 6 billones de dólares.

[Fuente de la imagen: sitio web oficial de SemiAnalysis; Fuente de datos: The Wall Street Journal y el modelo de economía de tokens de SemiAnalysis]

Claude Code impulsa la adopción empresarial, mientras que el modelo de API eleva el techo de ingresos.

El motor más directo detrás de este explosivo crecimiento del rendimiento es Claude Code, la herramienta de programación de IA lanzada por Anthropic. El informe muestra que Claude Code representa actualmente más del 7% de todos los envíos de código (commits) en GitHub, y la ARR de la empresa ha alcanzado un crecimiento exponencial en pocos meses.

A diferencia del camino que depende de las suscripciones de los consumidores finales (C-end), entre el 75% y el 85% de la ARR de Anthropic proviene de su negocio de API basado en el uso, mientras que las suscripciones de consumidores representan solo el 5% de la ARR total. Durante el mismo período, su principal competidor, OpenAI, aún obtenía más del 65% de sus ingresos del modelo de suscripción.

La diferencia entre estos dos caminos radica en lo siguiente: el modelo de API no tiene un límite de ingresos por usuario. Cuantos más flujos de trabajo basados en agentes desplieguen los clientes empresariales, más crecerán el consumo de tokens y los ingresos de forma conjunta, lo que permite la expansión sin la necesidad de adquirir constantemente nuevos usuarios. Los datos revelados por el director financiero de Anthropic muestran que la retención de ingresos netos (NRR) de la empresa alcanzó el 500%, y la cohorte de clientes que contribuye con 30.000 millones de dólares en ARR este año aportó solo 2.000 millones de dólares hace un año.

El margen bruto se recupera hasta el rango del 60%; la eficiencia de la inferencia sigue siendo la clave

La divergencia en los modelos de negocio se refleja directamente en los datos financieros. SemiAnalysis estima que el margen bruto general de Anthropic se ha recuperado de un 94% negativo en 2024 a un rango de alrededor del 65%, con el margen bruto de su negocio de API superando el 80%.

El motor principal detrás de la mejora sustancial en el margen bruto es el incremento de la eficiencia de inferencia. Medido por los ingresos recurrentes anuales (ARR) por megavatio de potencia de cálculo, se proyecta que esta métrica para Anthropic alcance los 60 millones de dólares a finales de este año, frente a los solo 16 millones de dólares de hace nueve meses. Dado que los costes de cálculo de inferencia son en gran medida fijos, una vez que aumenta el volumen de tokens procesados por unidad de potencia de cálculo o se incrementan los precios, el margen de beneficio marginal se acercará al 100%.

El informe también establece una comparación entre Anthropic y OpenAI: si ambas empresas alcanzan los 100.000 millones de dólares en ARR, el coste de servicios de OpenAI sería mayor debido al soporte de su enorme base de usuarios gratuitos, lo que resultaría en aproximadamente 25.000 millones de dólares menos en beneficio bruto que Anthropic. Esta brecha afecta directamente a cuánto pueden invertir ambas partes en el entrenamiento de modelos de próxima generación. El margen EBIT de Anthropic alcanzó el 36% en el segundo trimestre de 2026, y el informe pronostica que para 2028, el EBIT acumulado de Anthropic superará al de OpenAI en 250.000 millones de dólares.

A medida que se acerca la ventana de salida a bolsa de Anthropic, el enfoque de la industria se desplaza de la "lucha por la capacidad de cómputo" al "cálculo de los rendimientos".

Estos datos financieros se publicaron poco después de que Anthropic presentara de manera confidencial su solicitud de salida a bolsa el 1 de junio. SemiAnalysis cree que existe una cierta urgencia por salir a bolsa en este momento: los gigantes tecnológicos ya han completado rondas masivas de financiación de capital, la ventana para los mercados de capitales se está estrechando y Anthropic necesita hacer un debut público temprano para tomar la iniciativa en la carrera por el capital.

Al mismo tiempo, el ascenso de Anthropic está alterando la lógica general de la industria. La carrera de fuerza bruta de "acaparar potencia de cálculo a cualquier precio" de los últimos dos años ha alcanzado un punto de inflexión. Recientemente se rumoreó que Meta planea lanzar un negocio de infraestructura en la nube para alquilar potencia de cálculo de IA; otros informes de los medios indican que Anthropic ha iniciado los preparativos preliminares para el desarrollo de chips de IA propios y ha entablado conversaciones con Samsung Electronics sobre una posible colaboración de fabricación. Estos movimientos demuestran que el enfoque de la industria se está desplazando de la escala del gasto de capital al rendimiento del capital.

Lo que realmente dice este informe de SemiAnalysis se reduce a una sola cosa: la próxima fase de la comercialización de la IA pertenecerá a las empresas que puedan convertir las capacidades de los modelos en flujos de caja sostenibles y con altos márgenes brutos. Anthropic ha demostrado que este modelo de negocio es viable con beneficios trimestrales en el rango de los 1.000 millones de dólares, lo que no solo la sitúa a la cabeza del grupo, sino que también está redefiniendo cómo se debe valorar todo el sector.

Este contenido ha sido traducido por IA y revisado por humanos. Se ofrece solo con fines de referencia e información general, y no constituye asesoramiento en materia de inversión.

Artículos Recomendados

Comentarios (0)

Haga clic en el botón $, introduzca el símbolo y seleccione si desea vincular una acción, un ETF o otro valor.