TradingKeys „Die Woche an der Wall Street“: Iran-Waffenruhe dämpft Inflation, Fed-Falken zur Zinspolitik, aber US-Aktien schließen die Woche dennoch im Plus

KI-Podcasts

Die vergangene Woche war geprägt vom geopolitischen Waffenstillstand im Nahen Osten, der die Ölpreise senkte und Inflationssorgen linderte. Trotz solider US-Wirtschaftsdaten signalisierte die Federal Reserve unter Kevin Warsh eine falkenhafte Wende: Statt Zinssenkungen ist nun eine Anhebung bis 2026 im Fokus. Während Halbleiterwerte nach einer Industriepartnerschaft stark profitierten, stiegen die Anleiherenditen. Der Markt bleibt zwischen robustem Wachstum und restriktiver Geldpolitik volatil. Fokus der kommenden Woche liegen auf den PCE-Inflationsdaten und dem BIP-Bericht, wobei Anleger eine qualitätsorientierte Allokation in Technologie und zyklischen Werten angesichts anhaltender geldpolitischer Risiken bevorzugen sollten.

Marktrückblick und Analyse der vergangenen Woche

TradingKey - Der geopolitische Waffenstillstand zwischen den Vereinigten Staaten und dem Iran am Montag, dem 15. Juni, markierte einen wichtigen Durchbruch. Er führte zur Wiedereröffnung der Straße von Hormus und ließ den Preis für Brent-Rohöl um 4,8 Prozent auf rund 83 Dollar pro Barrel fallen, was die weltweiten Inflationssorgen erheblich linderte. Im Inland stiegen die Einzelhandelsumsätze im Mai im Monatsvergleich mit einem Plus von 0,9 Prozent stärker als erwartet, wobei die Kernkontrollgruppe um 0,7 Prozent zulegte, was die widerstandsfähigen Konsumausgaben unterstreicht. Unterdessen stieg die Industrieproduktion im Mai leicht um 0,1 Prozent an, was auf eine stetige Verbesserung des inländischen verarbeitenden Gewerbes hinweist, die durch Zölle und Aktivitäten im Energiesektor gestützt wurde, obwohl die Konsensschätzungen leicht verfehlt wurden.

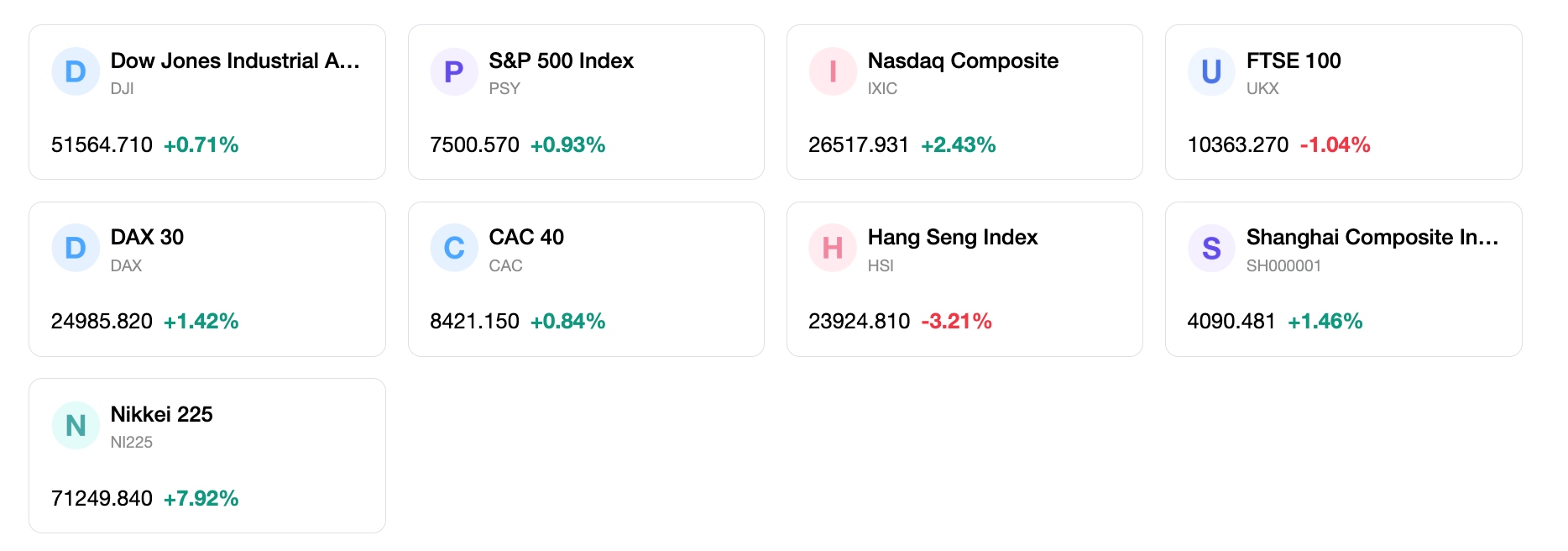

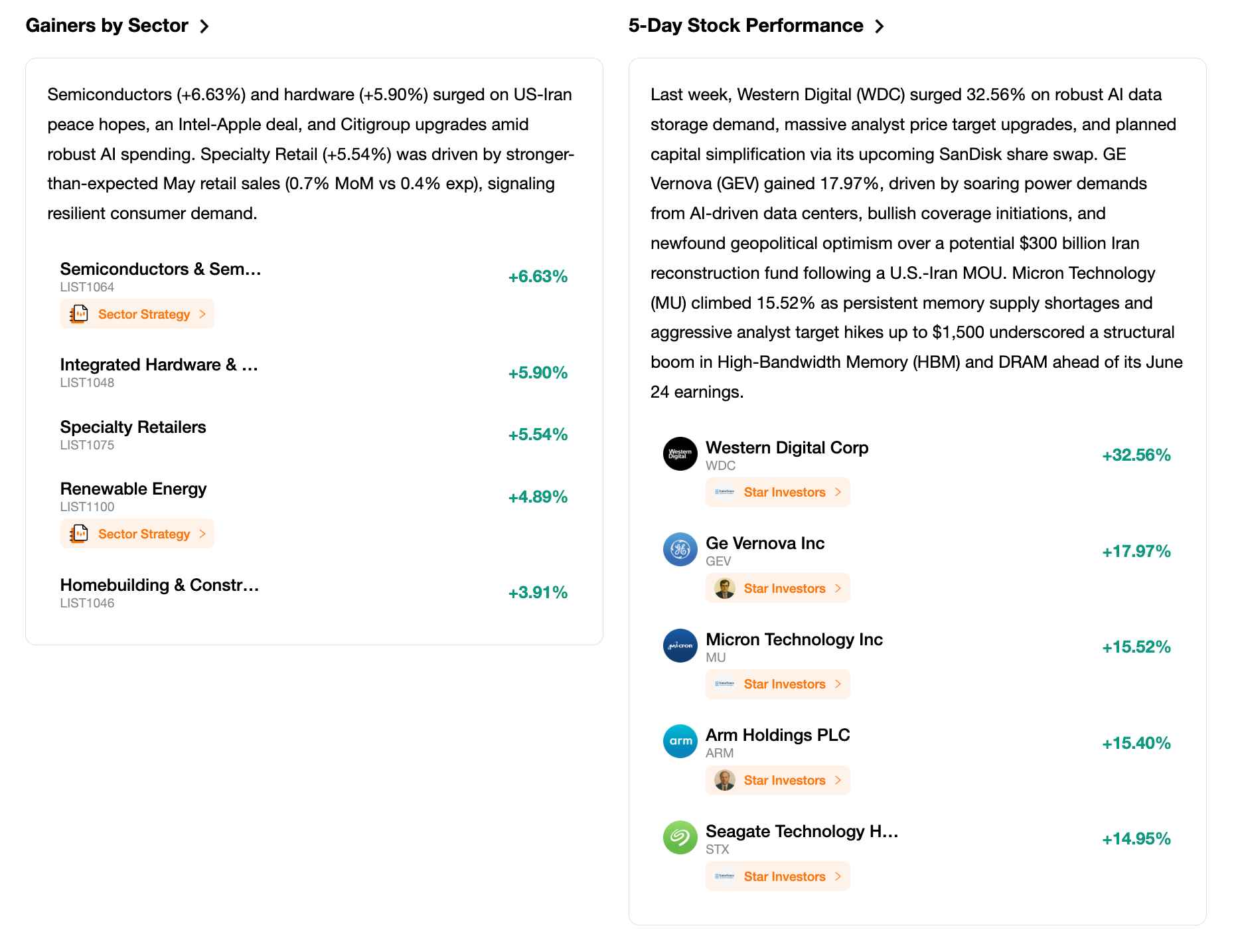

In einer feiertagsbedingt verkürzten Handelswoche, die am Donnerstag, dem 18. Juni, vor dem Feiertag zum Juneteenth National Independence Day am Freitag, dem 19. Juni, endete, verzeichneten die wichtigsten US-Aktienindizes solide Wochengewinne. Der S&P 500 stieg im Berichtszeitraum um 0,9 Prozent und schloss bei 7.500,58 Punkten, was seine elfte positive Woche von den letzten zwölf markierte, während der Nasdaq Composite dank einer Technologie-Erholung gegen Ende der Woche um 2,4 Prozent auf 26.517,93 Punkte sprang. Der Dow Jones Industrial Average schloss nach einem geringfügigen Plus von 0,14 Prozent am Donnerstag im grünen Bereich bei 51.564,70 Punkten. Halbleiteraktien verzeichneten eine hohe Volatilität und erlitten am Mittwoch nach falkenhaften geldpolitischen Signalen einen scharfen Rücksetzer, erholten sich jedoch am Donnerstag kräftig, als der iShares Semiconductor ETF um über 6 Prozent nach oben schnellte, angeführt von einem Kursfeuerwerk bei Intel (+10,6 Prozent) und einem Anstieg von Nvidia um 3 Prozent.

Die Sitzung des Offenmarktausschusses der US-Notenbank (FOMC) am 17. Juni war das Hauptereignis der Woche und markierte das Debüt von Kevin Warsh als Vorsitzender der Federal Reserve. Während die Fed die Zielspanne für den Leitzins einstimmig unverändert bei 3,50 bis 3,75 Prozent beließ, brachte die aktualisierte Zusammenfassung der Wirtschaftsprognosen eine falkenhafte Wende. Der mittlere Dot Plot prognostizierte eine Zinserhöhung bis Ende 2026 mit einem Zielwert von 3,75 Prozent, was eine völlige Kehrtwende gegenüber den im März projizierten Zinssenkungen darstellt. Der Fed-Vorsitzende Warsh zeigte einen deutlichen Wandel in der Kommunikation, indem er das offizielle geldpolitische Statement drastisch auf nur 132 Wörter verkürzte, die bisherige Forward Guidance zu Zinssenkungen strich und das uneingeschränkte Bekenntnis des Ausschusses zur Preisstabilität explizit betonte.

Die Marktstimmung schwankte zwischen geopolitischer Erleichterung und geldpolitischer Zurückhaltung. Der Risikoappetit stieg zu Beginn der Woche angesichts des Waffenstillstands im Nahen Osten und sinkender Ölpreise stark an, trübte sich jedoch am Mittwoch kurzzeitig ein, als die Anleger die falkenhaften Zinsprognoen der Fed verarbeiteten. Die Stimmung erholte sich jedoch am Donnerstag wieder kräftig, katalysiert durch die Ankündigung der Trump-Administration über eine Partnerschaft zwischen Intel und Apple zur inländischen Chipproduktion, was erhebliche Zuflüsse in Technologie- und Halbleiteraktien auslöste. Unterdessen gerieten die Renditen von US-Staatsanleihen unter leichten Aufwärdstruck, da sich die Rentenmärkte auf ein längerfristig höheres Zinsniveau einstellten, während Gewinnmitnahmen nach dem Börsengang die jüngsten Gewinne der neu notierten SpaceX schmälerten.

Insgesamt bewegt sich der US-Aktienmarkt in einem Spannungsfeld zwischen robustem Wachstum und einer restriktiven Geldpolitik. Der zugrundeliegende Konjunkturzyklus bleibt robust, geprägt von einem gesunden Arbeitsmarkt, einer stabilen Aktivität im verarbeitenden Gewerbe und einer starken Verbrauchernachfrage, was unmittelbare Stagflationsrisiken effektiv eindämmt. Obwohl die falkenhafte Haltung der Federal Reserve als Bewertungsgegenwind wirkt, wird erwartet, dass die Abkühlung der energiegetriebenen Inflation infolge des geopolitischen Waffenstillstands den Preisdruck letztlich lindern wird. In der Zwischenzeit gleichen starke fundamentale Unternehmensdaten und eine gezielte politische Unterstützung der High-Tech-Produktion die restriktive Zinsdynamik aus, sodass der übergeordnete Aufwärtstrend intakt bleibt.

Die wichtigsten Markttreiber & Investments der kommenden Woche

Mit Blick auf die Woche ab dem 22. Juni werden mehrere wichtige Wirtschaftsdaten im Mittelpunkt stehen. Am Donnerstag, dem 25. Juni, werden Investoren die Daten zu den persönlichen Einkommen und Ausgaben im Mai, die Auftragseingänge für langlebige Wirtschaftsgüter und die endgültige Schätzung des Bruttoinlandsprodukts für das erste Quartal analysieren. Die wichtigste Veröffentlichung erfolgt am Freitag, dem 26. Juni, mit der Bekanntgabe des Preisindex für die persönlichen Konsumausgaben (PCE) für Mai, dem bevorzugten Inflationsmaß der Federal Reserve, zusammen mit dem endgültigen Wert des Konsumklimas der Universität Michigan. Darüber hinaus werden Immobilien- und regionale Industrieaktivitätsdaten weitere Wachstumshinweise liefern, darunter der Richmond-Fed-Herstellungsindex am Dienstag, dem 23. Juni, und die Verkäufe neuer Häuser für Mai am Mittwoch, dem 24. Juni.

Es wird erwartet, dass sich das Marktgeschehen in der nächsten Woche wieder ganz auf die Inflationsdynamik und die geldpolitischen Erwartungen der Fed konzentrieren wird. Investoren werden den PCE-Deflator genau analysieren, um festzustellen, ob sich die Kerninflationsraten abzukühlen beginnen oder ob die hawkish verschobenen Dot Plots vollauf gerechtfertigt waren. Obwohl es einige Zeit dauern wird, bis sich der jüngste Einbruch der Rohölpreise nach der Wiederöffnung der Straße von Hormus auf die Kerninflation im Dienstleistungssektor auswirkt, dürfte er die Gesamtinflationsrate dämpfen und das Verbrauchervertrauen stärken. Folglich dürfte jede Überraschung nach oben bei der PCE-Kerninflation die Erwartungen an eine Zinserhöhung zum Jahresende untermauern, was die Renditen von US-Staatsanleihen in die Höhe treiben und die aktuellen Aktienbewertungen auf die Probe stellen würde.

Hinsichtlich der Portfolioallokation empfehlen wir eine ausgewogene und qualitätsorientierte Ausrichtung, bei der Sektoren mit robuster Preismacht und säkularem Rückenwind im Vordergrund stehen. Großkapitalisierte Technologie- und inländische Halbleiterunternehmen bleiben attraktiv, insbesondere jene, die von Vorgaben zur lokalen Chipproduktion und starken Unternehmensausgaben profitieren können. Taktisch sollten Anleger ein Engagement in führenden Industrieunternehmen und Rüstungskonzernen in Erwägung ziehen, während sie selektiv hochwertige zyklische Konsumwerte beimischen, die eine widerstandsfähige Nachfrage aufweisen. Darüber hinaus dürften Finanzinstitute von einer steileren Renditekurve und erhöhten Nettozinsmargen unter einem längerfristig höheren Zinsniveau profitieren.

In der kommenden Woche erfordern mehrere Hauptrisiken besondere Aufmerksamkeit. Erstens könnten Rückschläge oder diplomatische Hürden bei den laufenden 60-tägigen Verhandlungen über das iranische Atomprogramm eine plötzliche Trendwende bei den Rohölpreisen auslösen und die Sorgen vor einer energiegetriebenen Inflation neu entfachen. Zweitens könnte eine höher als erwartet ausfallende PCE-Kernrate am Freitag zu einer drastischen Neubewertung der Zinserwartungen führen, was einen breiteren Ausverkauf in Wachstumssektoren nach sich ziehen könnte. Schließlich machen die hohen Bewertungsmultiplikatoren bei den Tech-Megacaps den Markt anfällig für punktuelle Gewinnmitnahmen, und potenzielle Lieferkettenengpässe bei der Umsetzung großer inländischer Produktionsprojekte könnten den kurzfristigen Optimismus der Unternehmen dämpfen.

Märkte wöchentlich

5-Tage-Indexperformance

Dieser Inhalt wurde KI-übersetzt und von Menschen überprüft. Er dient nur zu Referenz- und Informationszwecken und stellt keine Anlageberatung dar.

Empfohlene Artikel

Kommentare (0)

Klicken Sie auf die $-Schaltfläche, geben Sie das Symbol ein und wählen Sie eine Aktie, einen ETF oder einen anderen Ticker zum Verlinken aus.