Gewinnüberraschung trotz 14 % Kurseinbruch, Ciena zieht Sektor für optische Kommunikation nach unten; Zu hohe Erwartungen oder eine zu große Blase?

KI-Podcasts

Ciena meldete starke Ergebnisse für Q2 FY26, mit einem Umsatzwachstum von 40 % und einem EPS-Anstieg von 290 %, was die Erwartungen übertraf. Dies wurde durch die Nachfrage nach KI-Rechenzentren getrieben, was zu einem Auftragsbestand von 7,7 Milliarden US-Dollar führte. Trotz positiver Prognoseanhebungen fiel die Aktie um fast 14 %. Der Rückgang wird auf überzogene Erwartungen zurückgeführt, da die Ergebnisse die zuvor stark gestiegenen Kursziele nur leicht übertrafen. Strukturelle Risiken wie hohe Kundenkonzentration und anhaltende Lieferkettenengpässe bleiben bestehen. Die Bewertung ist hoch, und zukünftige Wachstumsraten sind bereits eingepreist. Langfristig könnte die Korrektur eine Einstiegsgelegenheit darstellen.

TradingKey - Der Hersteller von optischen Netzwerkgeräten Ciena ( CIEN.US) legte einen beeindruckenden Ergebnisbericht für das zweite Quartal des Geschäftsjahres 2026 vor, doch der Markt stimmte mit den Füßen ab und ließ den Aktienkurs um fast 14 % einbrechen.

Besser als erwartet ausgefallenes Wachstum von hohen Erwartungen geschmälert

Ciena legte am Donnerstag vor US-Börsenbeginn die Finanzergebnisse für das zweite Quartal des Geschäftsjahres 2026 vor.

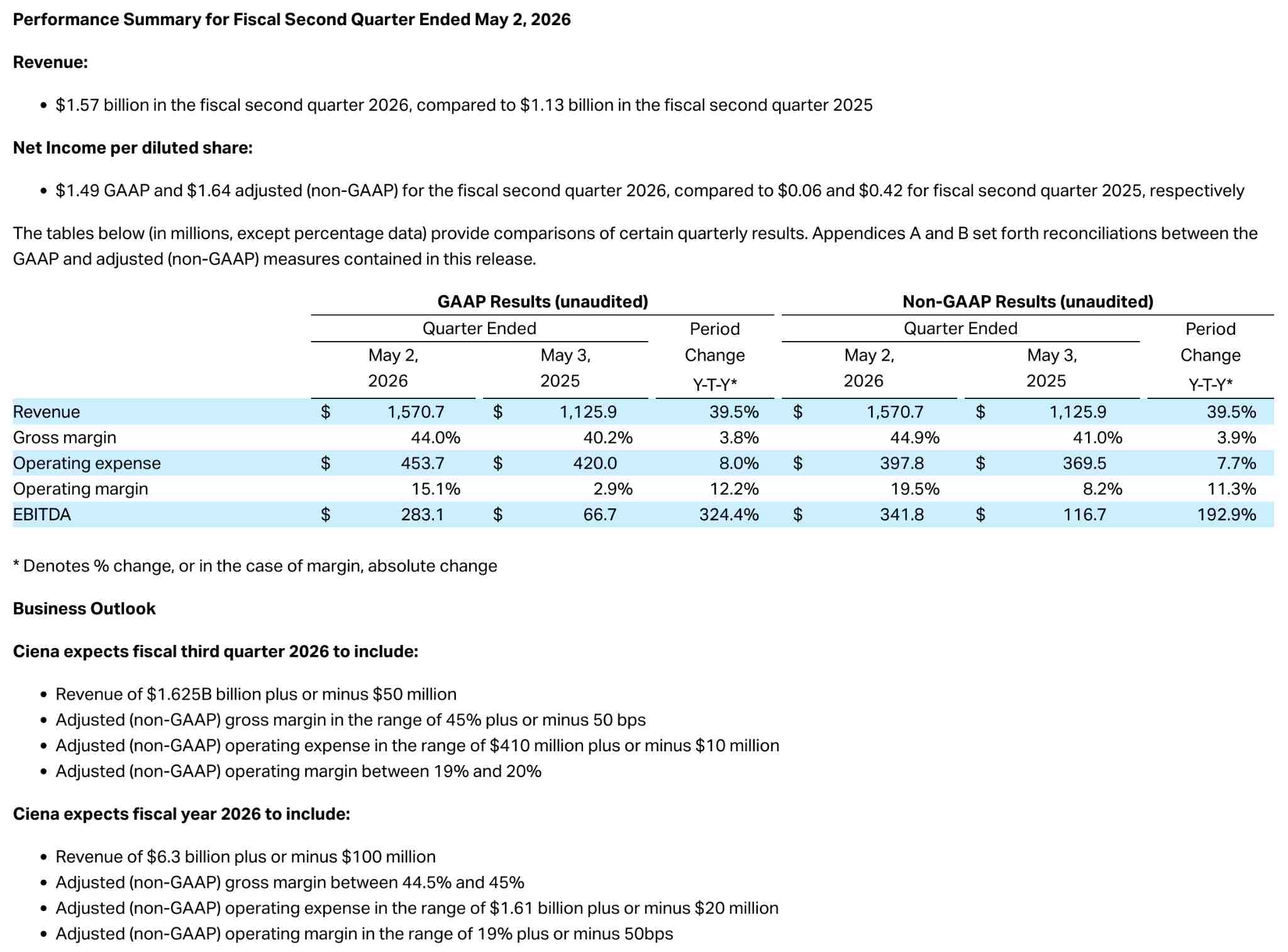

Der Quartalsbericht zeigte, dass der Umsatz von Ciena 1,57 Milliarden US-Dollar erreichte, was einem Anstieg von etwa 40 % gegenüber dem Vorjahr entspricht und fast 4,7 % über den Markterwartungen lag. Der bereinigte Gewinn pro Aktie (EPS) belief sich auf 1,64 US-Dollar – ein sprunghafter Anstieg von 290 % im Jahresvergleich –, womit die erwarteten 1,46 US-Dollar um mehr als 12 % übertroffen wurden. Die Bruttomarge stieg von 41 % im Vorjahr auf 44,9 %, während die operative Marge von 8,2 % auf 19,5 % kletterte.

[Ciena gibt Finanzergebnisse für das 2. Quartal des Geschäftsjahres 2026 bekannt, Quelle: Investor.ciena.com]

Haupttreiber der Performance war die robuste Nachfrage nach optischen Netzwerken seitens KI-Rechenzentren. Die Direktverkäufe an Cloud-Service-Provider wuchsen im Jahresvergleich um 69 %, das Service-Provider-Geschäft legte um 27 % zu, und der Bereich Routing und Switching verzeichnete, getrieben durch DCOM-Lösungen, ein Plus von 88 %. Der Auftragsbestand erhöhte sich im Vergleich zum Vorquartal um über 600 Millionen US-Dollar auf 7,7 Milliarden US-Dollar, bei einem Book-to-Bill-Verhältnis von 1,4, was darauf hindeutet, dass die Nachfrage die Lieferkapazität bei weitem übersteigt.

Auch die Prognose übertraf die Erwartungen. Ciena hob die Prognose für das Umsatzwachstum im Gesamtjahr auf etwa 32 % an, eine deutliche Steigerung gegenüber den zuvor prognostizierten 28 %. Die Umsatzspanne für das Gesamtjahr wird nun bei 6,2 bis 6,4 Milliarden US-Dollar gesehen, wobei der Mittelwert dieser Spanne über dem oberen Ende der vorherigen Prognose liegt. Auch die Umsatzprognose für das dritte Quartal von 1,575 bis 1,675 Milliarden US-Dollar lag über den Marktschätzungen. Aus fundamentaler Sicht war dies zweifellos ein besser als erwartet ausgefallener Geschäftsbericht, geprägt von beschleunigtem Umsatzwachstum, erheblicher Gewinnsteigerung und umfassenden Aufwärtsrevisionen der Prognosen, ohne Anzeichen einer Verschlechterung der Fundamentaldaten.

Nach Veröffentlichung der Ergebnisse drehte die Aktie jedoch im vorbörslichen Handel mit mehr als 9 % ins Minus und schloss letztlich 13,66 % tiefer. In den 90 Tagen vor dem Bericht hatte sich der Aktienkurs von Ciena mehr als verdoppelt und war im vergangenen Jahr um über 600 % in die Höhe geschossen. Die Anleger hatten bereits ein massives Übertreffen der Erwartungen eingepreist; die Erwartungen an Ciena waren ins Extreme getrieben worden. Da die gemeldeten Daten die Markterwartungen nur leicht übertrafen – und damit hinter den Erwartungen des Kapitalmarkts zurückblieben –, erlebte die Aktie eine "buy the rumor, sell the news"-Reaktion, ähnlich dem Kurseinbruch nach den Zahlen, der zuvor bei Broadcom (AVGO.US) zu beobachten war.

Vom Markt übersehene strukturelle Risiken

Marktanalysen deuten darauf hin, dass die vorherigen Kursgewinne von Ciena übertrieben waren und die Bewertung stark überdehnt ist. Vor dem Quartalsbericht lag das Forward-KGV von Ciena bei beachtlichen 90x; mit einem Zuwachs von über 600 % im vergangenen Jahr hat die Bewertung historisch extreme Niveaus erreicht. Analysen von Simply Wall St zeigen, dass der aktuelle Aktienkurs im Vergleich zum fairen Wert deutlich überbewertet ist. Obwohl 13 von 20 Analysten ein Kauf-Rating vergaben, liegt das Konsenskursziel bei lediglich 464 $, was etwa 26 % unter dem Niveau vor den Zahlen von ca. 620 $ liegt.

Darüber hinaus liegt das primäre strukturelle Risiko von Ciena in der hohen Kundenkonzentration, da die beiden größten Cloud-Kunden etwa ein Drittel des Quartalsumsatzes ausmachen. Lieferkettenengpässe begrenzen weiterhin das Umsatzpotenzial, und es wird erwartet, dass die Angebotsknappheit mindestens bis zum Geschäftsjahr 2027 anhalten wird.

Der Wettbewerb bei Front-End-Optiken verschärft sich. Mitte Mai aktualisierte der CEO von Lumentum die Kapazitätsprognose bis 2028 und gab bekannt, dass die Kapazitäten innerhalb von zwei Quartalen ausverkauft sein würden, was eine Rallye im gesamten Sektor für optische KI-Kommunikation auslöste. Die jüngsten Geschäftszahlen von Ciena lösten daraufhin einen branchenweiten Abverkauf aus; Lumentum, Marvell und Nokia verzeichneten im Tagesverlauf Verluste von mehr als 5 %, während POET Technologies um fast 7 % einbrach, was zu einer kollektiven Korrektur des gesamten Sektors für optische Kommunikation führte.

Allokationsfenster nach Stimmungsbereinigung

Die Analysten von TD Cowen behielten zwar ihr Kursziel von 675 USD bei, warnten jedoch ausdrücklich davor, dass die Anleger die Geschwindigkeit, mit der Ciena den langfristigen Rückenwind im Bereich der optischen Übertragung in tatsächliche finanzielle Erträge ummünzen kann, möglicherweise zu optimistisch einschätzen.

Die bullishe These stützt sich auf die Tatsache, dass die Nachfrage nach KI-Rechenzentrumskopplungen noch lange nicht ihren Zenit erreicht hat, wobei die Auftragsbestände und Book-to-Bill-Verhältnisse auf historischen Höchstständen liegen und die Visibilität bis ins Jahr 2027 reicht. Eine Korrektur von etwa 14 % hat vorangegangene Sentiment-Blasen teilweise bereinigt, und die Kursziele mehrerer Institute signalisieren weiterhin Aufwärtspotenzial. CEO Gary Smith merkte während der Telefonkonferenz zu den Quartalszahlen an, dass Hyperscale-Cloud-Anbieter ihre Investitionspläne für 2026 aufgestockt haben und erwarten, dass dieser Trend bis 2027 und darüber hinaus anhalten wird.

Bearishe Bedenken konzentrieren sich auf die hohe Kundenkonzentration, wobei zwei große Cloud-Kunden rund ein Drittel des Quartalsumsatzes beisteuerten. Es bleibt unklar, wann sich die Lieferkettenengpässe substanziell entspannen werden, und der großflächige Beitrag des neuen RLS HyperRail-Produkts wird sich erst 2027 materialisieren. Die aktuellen Bewertungen haben künftige Wachstumsraten bereits vorweggenommen, was bedeutet, dass jegliche Signale einer Nachfrageverlangsamung eine weitere Bewertungskompression auslösen könnten.

Der Kurseinbruch von Ciena resultiert nicht aus einer Verschlechterung der Fundamentaldaten; vielmehr urteilte der Markt, dass die Wachstumsdaten – selbst wenn sie die Erwartungen übertrafen – angesichts der überhöhten Erwartungen nicht ausreichten, um ein weiteres Re-Rating zu rechtfertigen. Darüber hinaus deutet die Tatsache, dass Institutionen ihre Kursziele anheben, darauf hin, dass das mittelfristige Narrativ intakt bleibt.

Für langfristig orientierte Anleger könnte diese Korrektur als Gelegenheit dienen, die mittel- bis langfristige Sicherheit im Bereich der KI-gestützten optischen Netzwerkinfrastruktur zu beobachten. Für kurzfristige Trader befinden sich die aktuellen Kursniveaus jedoch noch in einem frühen Stadium der Bewertungsanpassung; gepaart mit einem unklaren externen Umfeld sind die Volatilitätsrisiken noch nicht vollständig abgebaut.

Dieser Inhalt wurde KI-übersetzt und von Menschen überprüft. Er dient nur zu Referenz- und Informationszwecken und stellt keine Anlageberatung dar.

Empfohlene Artikel

Kommentare (0)

Klicken Sie auf die $-Schaltfläche, geben Sie das Symbol ein und wählen Sie eine Aktie, einen ETF oder einen anderen Ticker zum Verlinken aus.