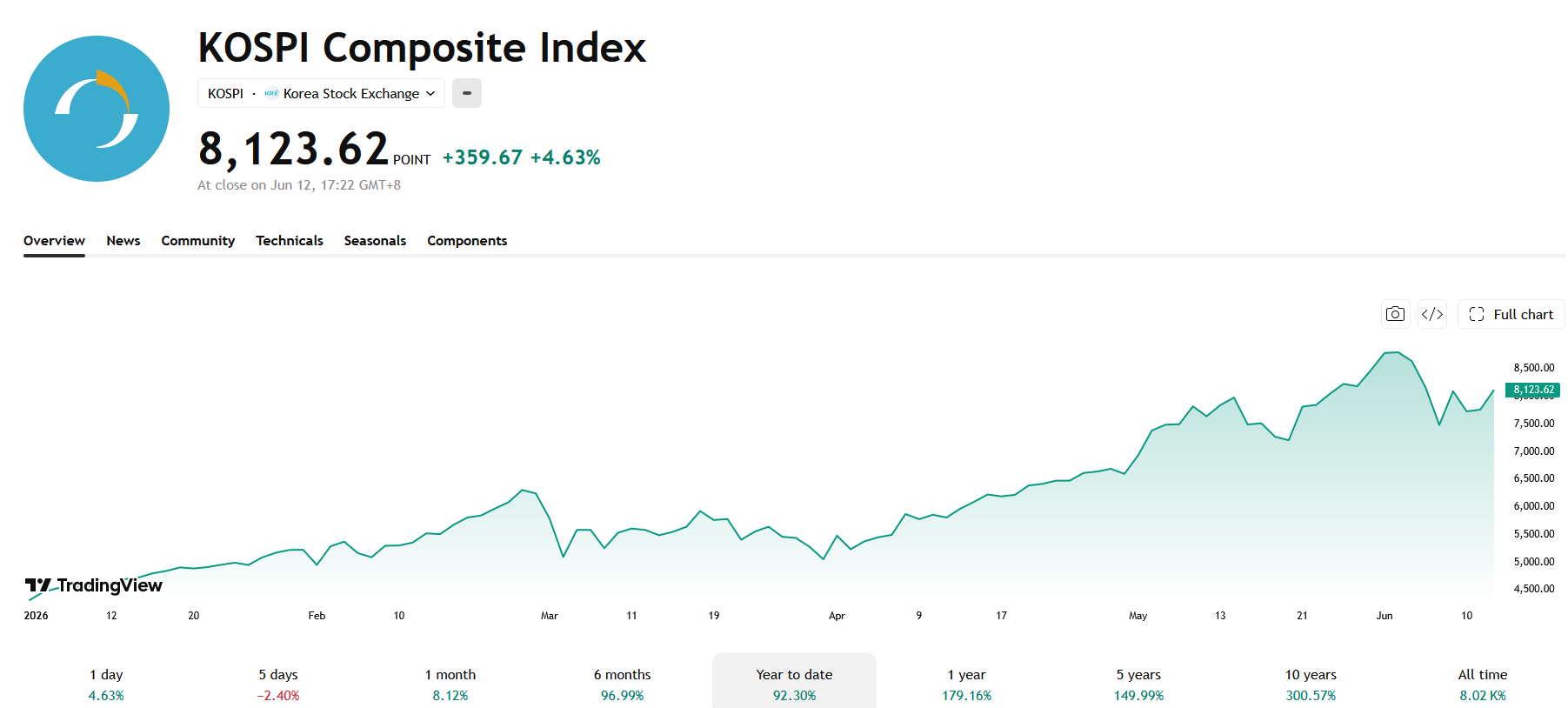

90 % Anstieg in diesem Jahr. Weltweit bester Aktienmarkt klopft bei MSCI an, kann Südkorea das „Emerging“-Label ablegen?

KI-Podcasts

Der südkoreanische Aktienmarkt strebt eine Aufnahme in die entwickelten Märkte an, was nach Einschätzung von Experten die Kapitalzuflüsse um 30 Milliarden US-Dollar erhöhen und den sogenannten „Korea-Abschlag“ reduzieren könnte. Trotz erheblicher Volatilität und eines starken Jahresbeginns aufgrund von KI-Investitionen in Samsung und SK Hynix ist eine sofortige Hochstufung durch MSCI fraglich, da Reformen Zeit benötigen, um nachhaltig zu sein. Die Regierung priorisiert Kapitalmarktreformen, um Hürden für ausländische Investoren abzubauen und die Marktpositionierung von einem Schwellenland- zu einem Kerninvestment in entwickelten Märkten neu zu definieren.

TradingKey – Der südkoreanische Aktienmarkt nähert sich einem Meilenstein, den er bereits seit über einem Jahrzehnt anstrebt.

Berichten von Bloomberg zufolge ist Seoul angesichts der bevorstehenden Bekanntgabe der Ergebnisse der jährlichen MSCI-Marktklassifizierung am 23. Juni bestrebter denn je, die Aufnahme in den Club der entwickelten Märkte zu erreichen.

Obwohl der KOSPI in der vergangenen Woche die stärkste Volatilität seit Jahren verzeichnete, hat dies den Marktfokus auf eine mögliche Heraufstufung nicht beeinträchtigt – der Index ist seit Jahresbeginn um mehr als 90 % gestiegen und führt damit die wichtigsten globalen Benchmarks an, da die KI-Euphorie massive Kapitalzuflüsse in die Halbleitergiganten Samsung Electronics und SK Hynix auslöst und den gesamten Markt auf Rekordstände treibt.

Die Marktkapitalisierung rangiert in der globalen Spitzenklasse; die industriellen Fundamentaldaten gehen über Index-Klassifizierungen hinaus.

Nach nahezu jedem herkömmlichen Maßstab gilt Südkorea schon lange als eine etablierte fortgeschrittene Volkswirtschaft. Im vergangenen Jahr hat sich die gesamte Marktkapitalisierung südkoreanischer Aktien auf etwa 4,4 Billionen US-Dollar fast verdreifacht, wobei sie Indien kurzzeitig überholte und zum sechstgrößten Aktienmarkt der Welt aufstieg.

Samsung und SK Hynix machen zusammen mehr als die Hälfte der Gewichtung des KOSPI aus, was den südkoreanischen Aktienmarkt praktisch zum Synonym für die globale KI-Wertschöpfungskette macht.

Arjun Jayaraman, Portfoliomanager bei Causeway Capital Management, brachte die Situation auf den Punkt: Es geht nicht darum, in Südkorea an sich zu investieren, sondern vielmehr in KI-bezogene Werte. Mit anderen Worten: Für einen südkoreanischen Markt, der einen zentralen Knotenpunkt in der Halbleiter-Lieferkette einnimmt, hat das Anlageargument die durch Indexklassifizierungen definierten Grenzen längst überschritten.

Kapitalneubewertung und die Dynamik des „Korea-Discount“ unter Heraufstufungserwartungen

Dennoch ist die Bezeichnung an sich nicht ohne Bedeutung. BNP Paribas Securities schätzt, dass Fonds, die den Benchmark-Index nachbilden, bei einer offiziellen Aufnahme Südkoreas in den MSCI-Index für entwickelte Märkte im Zuge ihrer Portfolio-Umschichtungen Kapitalzuflüsse von rund 30 Milliarden US-Dollar generieren könnten.

Die weitreichendere Auswirkung besteht darin, dass dieser Statuswechsel den „Korea-Abschlag“ (Korea Discount), der den heimischen Aktienmarkt seit langem belastet, grundlegend angehen dürfte – ein strukturelles Phänomen, bei dem die Bewertungen koreanischer Unternehmen durchweg niedriger sind als die ihrer Wettbewerber in entwickelten Märkten.

Wei Li, Leiterin für Multi-Asset-Investments bei BNP Paribas, merkte an, dass dies die Marktpositionierung Südkoreas völlig neu definieren würde: weg von einem „wachstumsstarken Schwellenland-Investment“ hin zu einer „Kern-Allokation in entwickelten Märkten innerhalb strategischer Säulenindustrien der Lieferkette“. Dieser Wahrnehmungswandel besitzt einen weit größeren langfristigen Wert als bloße Kapitalzuflüsse.

Rückblickend verlief der Weg Südkoreas durch den MSCI-Überprüfungsprozess steinig. Nachdem das Land 2009 auf die Beobachtungsliste für entwickelte Märkte gesetzt worden war, wurde es 2014 aufgrund von Beschränkungen im Währungshandel und Marktzugangsbarrieren wieder gestrichen. Im vergangenen Jahr führte MSCI erneut schleppende Devisenreformen sowie übermäßige Compliance-Belastungen an und behielt den Status als Schwellenland bei.

Südkorea befindet sich schon so lange auf diesem Weg, dass die Einschätzung von Young Jae Lee, Senior Investment Manager bei Pictet Asset Management, einen Hauch von entschlossener Resignation vermittelt: „Es ist nur eine Frage der Zeit. Mein Basisszenario ist, dass Südkorea innerhalb der nächsten Jahre zu einem entwickelten Markt wird.“

Dennoch erwartet die Mehrheit der 15 von Bloomberg befragten Investoren und Strategen, dass Südkorea bei dieser Überprüfung in der Kategorie der Schwellenländer verbleibt. Der Grund ist simpel: Zwar bewegen sich die jüngsten Reformen, wie die Wiedereinführung von Leerverkäufen und Pläne zur Ausweitung der Handelszeiten für den Won, in die richtige Richtung, doch sie benötigen mehr Zeit, um ihre Nachhaltigkeit und Umsetzung unter Beweis zu stellen.

Reformdurchbrüche: Von der Aufhebung von Leerverkaufsverboten bis zur Verlängerung der Handelszeiten.

Die südkoreanische Regierung ist sich der Dringlichkeit des Themas sichtlich bewusst. Der amtierende Präsident Lee Jae-myung hat die Reform des Kapitalmarktes zu einer politischen Priorität gemacht; von der Wiedereinführung von Leerverkäufen bis zur Vorbereitung einer Verlängerung der Handelszeiten für den Won zielt eine Reihe von Maßnahmen direkt auf die von ausländischen Investoren seit langem kritisierten Hürden beim Marktzugang ab.

Yi Ping Liao, Portfoliomanager bei Franklin Templeton, merkte an, dass die klare politische Priorität der derzeitigen Regierung, den Übergang des Marktes vom Schwellenland- zum Industriestaaten-Status voranzutreiben, die Wahrscheinlichkeit einer Hochstufung deutlich erhöht hat.

Die zugrunde liegende Logik ist, dass eine Diversifizierung der Anlegerbasis als Stabilisator für den derzeit volatilen Markt dienen soll. Südkorea verzeichnete in diesem Jahr Rekordabflüsse von ausländischem Kapital in Höhe von über 78 Milliarden US-Dollar, primär weil Kursanstiege bei Samsung und SK Hynix die entsprechenden Fonds dazu zwangen, ihre Bestände zu reduzieren, nachdem sie die Obergrenzen für Einzelaktien erreicht hatten.

Park Jinho, Leiter der Abteilung für Aktieninvestitionen bei NH-Amundi Asset Management, stellte fest, dass diese Positionslimits entsprechend gelockert werden könnten, sobald der Markt in die Riege der Industrienationen aufsteigt.

Kieron Poon, Direktor für asiatische Aktien bei abrdn, fügte eine längerfristige Perspektive hinzu: Investoren in entwickelten Märkten konzentrieren sich in der Regel eher auf unternehmerische Nachhaltigkeit, Corporate Governance und Aktionärsrenditen als lediglich auf kurzfristiges Wachstum – ein Umdenken, das langfristig hilft, die Marktvolatilität zu verringern.

Natürlich argumentieren einige, dass die Klassifizierungsmerkmale von MSCI an ihrer einstigen Bedeutung verlieren, während der südkoreanische Aktienmarkt zunehmend an die globalen KI- und Halbleiterzyklen gebunden ist.

Wenn die Kursentwicklung von Samsung und SK Hynix die Kapitalflüsse stärker bestimmt als jede Indexklassifizierung, ist die Debatte über die Einstufung als Industrie- oder Schwellenland in gewissem Maße zu einem Spiel geworden, bei dem die symbolische Bedeutung die faktische Auswirkung überwiegt.

Dieser Inhalt wurde KI-übersetzt und von Menschen überprüft. Er dient nur zu Referenz- und Informationszwecken und stellt keine Anlageberatung dar.

Empfohlene Artikel

Kommentare (0)

Klicken Sie auf die $-Schaltfläche, geben Sie das Symbol ein und wählen Sie eine Aktie, einen ETF oder einen anderen Ticker zum Verlinken aus.