Gold hat seinen eigenen Zinssatz? Ein verborgener Mechanismus, der sich seit dreißig Jahren im Aufbau befindet – und der lautlos zerfällt

KI-Podcasts

Über Jahrzehnte drückte ein komplexes System aus Goldleihen von Zentralbanken, Leerverkäufen von Geschäftsbanken und Absicherungsgeschäften der Minen den Goldpreis künstlich. Dieses System löst sich aktuell auf: Zentralbanken horten Gold statt es zu verleihen, Minenbetreiber meiden Derivate, und regulatorische Anforderungen wie Basel III verteuern Leihgeschäfte. Steigende Gold-Leasing-Raten signalisieren eine zunehmende physische Knappheit. Da die Quellen für das künstliche Überangebot versiegen, verschiebt sich die strukturelle Preisbildung. Gold wandelt sich vom unterdrückten, „ertraglosen“ Vermögenswert zu einem knappen physischen Gut, was langfristig einen Aufwärtsdruck auf das Preisniveau ausübt.

Die meisten Menschen haben ein tief sitzendes Bild von Gold im Kopf: Es liegt still in einem Tresor, bringt keine Zinsen, zahlt keine Dividenden und tut nichts anderes, als darauf zu warten, dass sein Preis steigt oder fällt.

Dieses Bild ist nur zur Hälfte richtig.

Gold hat sein eigenes Zinssystem, seinen eigenen Leihmarkt und seine eigene Angebots- und Nachfragelogik – nur ist dieses System so tief im Verborgenen, dass normale Anleger fast nie damit in Berührung kommen. Und in den letzten dreißig Jahren war es genau dieses System, das die Goldpreise auf eine außerordentlich verdeckte Weise gedrückt hat. Heute bricht ebendieses System leise, aber stetig in sich zusammen.

Um zu verstehen, was hier passiert, müssen wir zunächst eine Frage beantworten: Wie wird Gold überhaupt „verliehen“?

Das Dilemma der Zentralbanken: Gold setzt Staub an und kostet jedes Jahr Geld

Die Geschichte beginnt aus einem Blickwinkel, den Sie vielleicht noch nie in Betracht gezogen haben: Zentralbanken sind die weltweit größten offiziellen Halter von Gold und besitzen zusammen etwa ein Fünftel des gesamten jemals in der Menschheitsgeschichte geförderten Goldes. Doch das Halten von Gold ist rein finanziell gesehen ein Verlustgeschäft.

Gold zahlt keine Zinsen wie eine Staatsanleihe. Es zahlt keine Dividenden wie eine Aktie. Schließt man es in einem Tresor ein, fallen dennoch jährliche Gebühren für Sicherheit, Versicherung und Lagerung an. Aus reiner Bilanzperspektive ist Gold ein stiller Brocken – jedes Jahr, das man es hält, belastet es stillschweigend das Budget.

So entstand unter Bankern eine clevere Idee: das Gold zu verleihen.

Zentralbanken konnten ihr Gold an Geschäftsbanken verleihen – vor allem an die großen internationalen Finanzinstitute, die in der London Bullion Market Association (LBMA) aktiv sind und als Bullionbanken bezeichnet werden – und dafür eine Gebühr verlangen, die als Gold Lease Rate (GLR) bekannt ist. In ruhigen Märkten ist dieser Satz in der Regel sehr niedrig und liegt bei etwa 0,1 % bis 0,5 %. Nur in seltenen Stressphasen schnellt er kurzzeitig nach oben. Das klingt nach nicht viel, aber für einen Vermögenswert, der normalerweise überhaupt nichts einbringt, ist selbst ein Bruchteil eines Prozents an annualisierter Rendite ein reiner Gewinn.

Ein kurzes Wort zur Funktionsweise: In der Praxis ähnelt das Verleihen von Gold weniger einer Vermietung, sondern vielmehr einem besicherten Bargeldkredit – die Zentralbank gibt Gold ab, erhält Bargeld und legt dieses Bargeld an, um eine Rendite zu erzielen. Die Gold Lease Rate ist die Nettospanne dazwischen. Dieses Detail wird später noch wichtig sein.

Entscheidend ist aus Sicht der Zentralbank, dass das Gold nicht „verkauft“ wurde – in den Büchern steht nach wie vor dieselbe Tonnage, nur eben als vorübergehende Leihgabe. Dies ermöglicht es der Zentralbank, aus einem stillen Brocken einen kleinen Cashflow zu generieren, ohne sich formell von einem strategischen Vermögenswert trennen zu müssen.

Die Logik klingt vernünftig. Sogar harmlos.

Doch was passiert, nachdem das Gold den Tresor der Zentralbank verlässt? Hier wird die Sache erst richtig interessant.

Nach dem Ausleihen des Goldes – was machten die Geschäftsbanken damit?

Geschäftsbanken, die Gold von Zentralbanken geliehen hatten, dachten gar nicht daran, es in ihren eigenen Tresoren einzuschließen. Sie wollten, dass es für sie arbeitet.

Das gängigste Strickmuster: Das geliehene Gold sofort auf dem Spotmarkt gegen Dollar verkaufen und diese Dollar dann in renditestärkere Vermögenswerte investieren – beispielsweise in US-Staatsanleihen oder verschiedene Carry Trades. Wenn der Leihvertrag ausläuft, wird der Anlageertrag genutzt, um eine entsprechende Menge Gold auf dem freien Markt zurückzukaufen und an die Zentralbank zurückzugeben.

Dies ist der Gold Carry Trade: Gold zu einer niedrigen Leihgebühr leihen, in Dollar umtauschen, eine höhere Dollar-Rendite erzielen und die Spanne einstreichen.

Die Logik ist identisch mit der eines klassischen Währungs-Carry-Trades – billig leihen, teuer anlegen, die Differenz einstreichen. Der einzige Unterschied besteht darin, dass die „günstige Finanzierungswährung“ nicht der Yen oder der Schweizer Franken ist, sondern Gold.

Hier tut sich ein kritisches Problem auf.

All das auf dem Spotmarkt verkaufte Gold erhöhte das auf dem Markt verfügbare Goldangebot.

Die jährliche Goldminenproduktion lag in den letzten Jahren bei etwa 3.600 bis 3.700 Tonnen. Zu Spitzenzeiten – Ende der 1990er bis Anfang der 2000er Jahre – stellten das von den Zentralbanken verliehene Gold und die Absicherungsbücher der Minengesellschaften zusammen einen latenten Angebotsüberhang von Tausenden von Tonnen dar. Dies war nicht nur das Angebot eines einzelnen Jahres, sondern ein aufgelaufener Bestand an Positionen, der dauerhaft über dem Markt schwebte und die Preise nach unten drückte.

Mehr Angebot bedeutet mehr Preisdruck.

Hier lohnt es sich, eine intuitive Frage zu beantworten: Wenn dieses Gold irgendwann zurückgegeben werden muss, entsteht dadurch nicht eine zukünftige Nachfrage, die das Angebot wieder ausgleicht? Die Antwort ist nein – weil weder die Minengesellschaften noch die Bullionbanken das Gold über den Spotmarkt zurückgeben. Die Minenbetreiber liefern ihre physische Produktion direkt an die Bank; die Bullionbanken wickeln das Geschäft über Terminkontrakte ab, die zu zuvor vereinbarten Preisen fixiert wurden. Beide Wege umgehen den Spotmarkt vollständig. Der Verkaufsdruck lastet auf den Spotpreisen; die Rückzahlung tut dies nicht. Der Mechanismus ist asymmetrisch und einseitig.

Viele Analysten sehen darin einen der Hauptgründe, warum die Goldpreise in den 1990er und bis in die frühen 2000er Jahre hinein stagnierten – obwohl die Goldpreise von vielen Faktoren geprägt werden, einschließlich der Bereitschaft großer Halter, zu verkaufen oder zu halten.

Die Minenbetreiber betreten die Bühne: Das Gold von morgen schon heute verkaufen

Die Zentralbanken waren die „Finanziers“ dieses Systems. Die Geschäftsbanken waren sein operatives Getriebe. Doch es gab einen dritten wichtigen Akteur in dieser Kette: die Goldminengesellschaften.

Minenbetreiber stehen vor einem natürlichen Dilemma. Sie holen Gold aus dem Boden, haben aber keine Ahnung, was dieses Gold heute wert sein wird, geschweige denn in drei Jahren. Unsichere Preise bedeuten unsichere Einnahmen; unsichere Einnahmen erschweren es, Kredite für den Bau einer Mine aufzunehmen.

Deshalb entwarfen die Geschäftsbanken ein Produkt für sie: Gold-Terminverkäufe (Gold Forward Sales).

Die Funktionsweise: Eine Minengesellschaft leiht sich Gold von der Bank, verkauft es sofort auf dem Spotmarkt gegen Bargeld und verwendet dieses Geld zur Finanzierung des Minenbaus und des Betriebs. Wenn die Mine Jahre später fertiggestellt ist und das Gold fließt, zahlt das Unternehmen den Kredit mit frisch gefördertem Metall zurück.

Für die Minenbetreiber löste dies zwei Probleme auf einmal: Es lieferte sofortiges Kapital und sicherte einen Verkaufspreis (den jeweiligen Spotpreis zum Zeitpunkt des Verkaufs des geliehenen Goldes), wodurch die Angst vor einem Preissturz vor Beginn der Förderung genommen wurde.

Aus marktweiter Perspektive führte dies jedoch dazu, dass Gold auf dem heutigen Spotmarkt verkauft wurde, das es erst in Jahren geben würde.

Zukünftiges Angebot wurde in die Gegenwart vorgezogen.

Dies drückte die Spotpreise noch weiter nach unten. Und niedrigere Spotpreise überzeugten weitere Minengesellschaften davon, dass die Preise noch weiter fallen könnten – was es noch attraktiver machte, sich den heutigen Preis zu sichern –, was in einer sich selbst verstärkenden Spirale zu noch mehr Absicherungen führte.

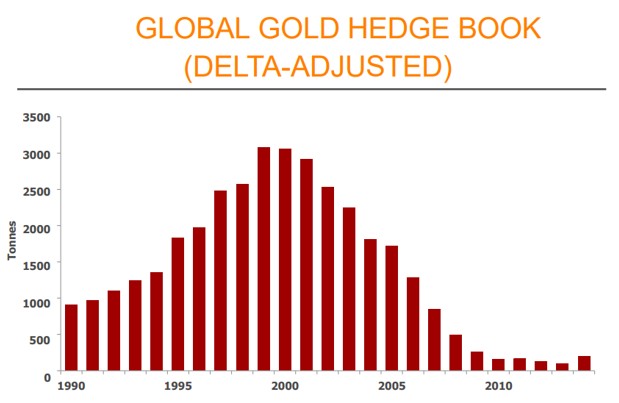

Wie extrem wurde es? Ende der 1990er Jahre bis 2001 war das globale Absicherungsbuch der Produzenten auf einen Höchststand von über 3.000 Tonnen angewachsen – was in etwa einer gesamten weltweiten Jahresproduktion der Minen entsprach, die im Voraus am Markt verkauft worden war. Das extremste Beispiel war Barrick Gold, damals der weltweit größte Goldminenbetreiber: Bis Anfang der 2000er Jahre hatte sich in seinem Absicherungsbuch eine Short-Position von rund 24 Millionen Unzen angesammelt, was etwa vier Jahren der eigenen Produktion entsprach.

Die Barrick-Lektion: Das Werkzeug, das eigentlich schützen sollte, zerstörte fast das Unternehmen

In den 1990er Jahren galt das Absicherungsprogramm von Barrick als der Goldstandard der Branche. In einer Welt fallender Goldpreise hielt die Festschreibung eines festen Verkaufspreises die Gewinne stabil, und die Banken vergaben gerne Kredite an einen gut abgesicherten Minenbetreiber.

Dann wendete sich das Blatt.

Nachdem der Goldpreis im August 1999 bei rund 252 US-Dollar pro Unze ein Zwanzigjahrestief erreicht hatte, setzte ab etwa 2001 ein mehrjähriger Bullenmarkt ein, der die Preise stetig nach oben trieb. Die Verträge von Barrick, die Preise aus einer völlig anderen Ära fixiert hatten, wurden zu einer immer schwereren Last.

Die Konkurrenten verkauften Gold zu 600, 800 oder 1.000 US-Dollar pro Unze. Barrick musste zu Preisen liefern, die bei 300, 350 oder 400 US-Dollar festgeschrieben waren. Jede geförderte Unze war mit einem eingebauten Verlust verbunden, weil man zu clever sein wollte.

Im September 2009 kündigte Barrick die Abschaffung aller Festpreis-Absicherungsgeschäfte und die Auflösung eines Teils seiner variabel verzinsten Kontrakte an. Die Kosten: eine Belastung nach Steuern von 5,6 Milliarden US-Dollar in diesem Quartal, die teilweise durch eine Aktienemission im Wert von rund 3,5 Milliarden US-Dollar finanziert wurde, die netto etwa 3,4 Milliarden US-Dollar einbrachte. Bis Dezember waren die Festpreisabsicherungen verschwunden – obwohl noch etwa 700 Millionen US-Dollar an variablen Verpflichtungen bestanden.

5,6 Milliarden US-Dollar. Im Wert von 2009.

Für eine Minengesellschaft ist das eine enorme Summe an Jahresgewinnen, die als Steuer auf die eigene Cleverness gezahlt wurde.

Die Geschichte von Barrick wird seither in den Hörsälen der Finanzwissenschaften als das klassische Fallbeispiel dafür angeführt, wie die Absicherung durch Derivate den Wert eines Unternehmens vernichten statt schützen kann.

Doch ihre Bedeutung in dieser Geschichte geht über ein bloßes Warnsignal hinaus. Sie markiert das Ende einer Ära.

1999: Ein Abkommen, das den Mechanismus ins Wanken brachte

Barrick war kein Einzelfall. Als sich die Goldpreise in den 2000er Jahren umkehrten, begann die gesamte Branche systematisch mit dem Abbau ihrer Absicherungen. Die Minenbetreiber erkannten, dass der Terminverkauf der eigenen Produktion zwar eine Versicherung bei fallenden Preisen war – bei steigenden Preisen jedoch zu einer Falle wurde. Die nachstehende Grafik verdeutlicht diesen kollektiven Rückzug: vom hektischen Aufbau in den 1990er Jahren über den Höchststand im Jahr 2001 bis hin zu zwei Jahrzehnten stetigen Abbaus.

Quelle: Thomson Reuters

Doch noch bevor die Minenbetreiber ihre Absicherungen aufgaben, hatte bereits ein wichtigeres Ereignis die Fundamente des gesamten Systems erschüttert – im Jahr 1999.

Am 26. September 1999 unterzeichneten die Europäische Zentralbank (EZB) und vierzehn europäische nationale Zentralbanken – insgesamt fünfzehn Unterzeichner – am Rande der IWF-Jahrestagung in Washington D.C. gemeinsam ein Abkommen, das als das Washingtoner Goldabkommen bekannt wurde. Bemerkenswert ist, dass sich die Federal Reserve dem Abkommen nie anschloss; die USA haben den Dollar und nicht Gold schon immer als den Kern ihres Reserverahmens betrachtet.

Die wichtigsten Bestimmungen des Abkommens: Die Unterzeichner verpflichteten sich, die kollektiven Goldverkäufe in den folgenden fünf Jahren auf höchstens 2.000 Tonnen zu begrenzen, und versprachen, ihre Goldleihgeschäfte und Derivativaktivitäten nicht auszuweiten.

Die Hintergrundgeschichte: Während der späten 1990er Jahre hatten mehrere europäische Zentralbanken unkoordiniert Gold verkauft – Großbritannien hatte die Versteigerung eines großen Teils seiner Reserven angekündigt –, was Gold im August 1999 auf dieses Tief von 252 $ drückte. Die Vereinbarung war das kollektive Eingeständnis der Zentralbanken, dass ihr ungeordnetes Verhalten den Wert ihrer eigenen Vermögenswerte zerstörte.

Als die Vereinbarung bekannt gegeben wurde, schoss der Goldpreis in den folgenden Tagen steil nach oben und stieg innerhalb von zwei Wochen um rund zwanzig Prozent. Dies löste zwei Kaskadeneffekte aus: Spekulative Fonds beeilten sich, ihre Short-Positionen einzudecken und gingen Long-Positionen ein, und das Hedging der Produzenten leitete eine historische Kehrtwende ein – von kontinuierlicher Akkumulation zu systematischer Reduzierung. Dies war der Startschuss für die Welle des Dehedging, die schließlich Barrick und seine Konkurrenten erfasste.

Rückblickend gilt das Washingtoner Abkommen als einer der wichtigsten Wendepunkte in der dreißigjährigen Geschichte des Goldmarktes – es markiert den Moment, in dem die Zentralbanken den Übergang von Verkäufern, die den Markt überschwemmten, zu Verwaltern vollzogen, die ihre Reserven sorgfältig pflegten.

Dieser Übergang dauerte zwanzig Jahre. Im Jahr 2019 beschlossen die Unterzeichner, das Abkommen nicht zu verlängern – weil es bis dahin niemand mehr brauchte. Keine europäische Zentralbank wollte mehr Gold verkaufen. Der Markt hatte sich komplett gedreht.

Einst waren die Zentralbanken Verkäufer. Heute sind sie Käufer.

Dieser Hintergrund ist unerlässlich, um die Struktur des heutigen Goldmarktes zu verstehen.

Die Gold-Leasing-Rate: Ein Marktthermometer, das Ihnen niemand beigebracht hat

Mit diesem Hintergrund können wir nun die Gold-Leasing-Rate richtig erklären – und warum sie heute mehr Aufmerksamkeit verdient als je zuvor.

Einfach ausgedrückt ist die Gold-Leasing-Rate die Gebühr für das Leihen von Gold. Sie wird durch Angebot und Nachfrage bestimmt: Wenn viele Parteien bereit sind, Gold zu verleihen (Zentralbanken, die leasen, Minenbetreiber, die im Voraus verkaufen) und nur wenige es leihen wollen, bleibt die Rate niedrig. Wenn Verleiher knapp sind und Entleiher dringend Gold benötigen – beispielsweise bei einem plötzlichen Bedarf an großen Mengen physischen Golds zur Lieferung –, schnellt die Rate nach oben.

Dieser Indikator hat eine faszinierende Eigenschaft: In ruhigen Märkten bewegt er sich kaum, aber wenn strukturelle Verwerfungen auftreten, signalisiert er diese meist früher als der Goldpreis selbst.

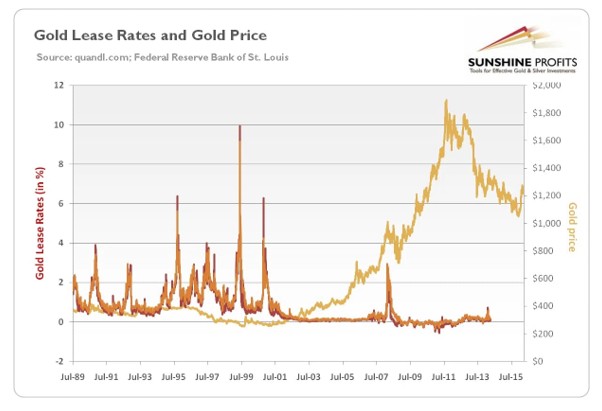

Um die Zeit des Washingtoner Abkommens von 1999 stiegen die Gold-Leasing-Raten sprunghaft an – und überstiegen kurzzeitig die Dollar-Zinsen, was unter normalen Bedingungen fast nie vorkommt. Dies spiegelte die plötzliche Verknappung der Goldleihe durch die Zentralbanken und die daraus resultierende Verengung des physischen Angebots wider.

Quelle: Golden Meadow

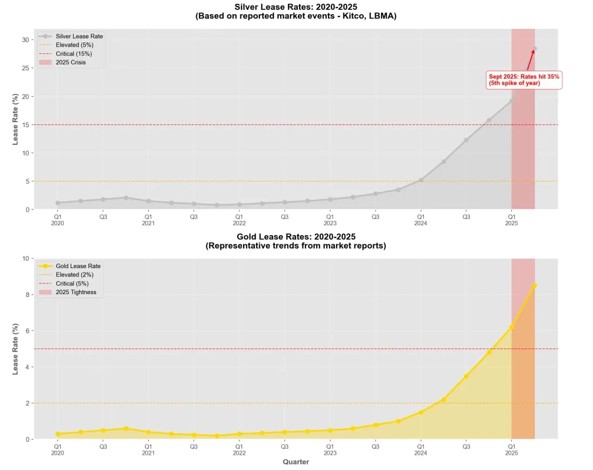

Eine neuere – und dramatischere – Episode spielte sich im Januar und Februar 2025 ab.

Als die Trump-Regierung mögliche Zölle auf Edelmetalle signalisierte, begannen Käufer auf dem US-Markt aggressiv, physisches Gold von London nach New York zu verlagern. Die COMEX-Bestände stiegen innerhalb weniger Wochen sprunghaft an, während die LBMA-Bestände in London stark zurückgingen.

Das Ergebnis: Das in London zum Leihen verfügbare Gold schrumpfte dramatisch. Die Gold-Leasing-Rate kletterte von 0,08 % am 2. Januar auf über 3 % und näherte sich Anfang Februar kurzzeitig 4,5 %. Das letzte Mal, dass die Raten ein ähnliches Niveau erreichten, war im Jahr 2002.

Quelle: Bullion Trading

Von 0,08 % auf fast 4,5 % – das war keine gewöhnliche Schwankung. Es war ein explosives Signal: Jemand brauchte dringend physisches Gold und konnte keines finden.

Was diese Episode noch bemerkenswerter machte, war ein seltenes Marktphänomen, das sie begleitete: Gold geriet in einen Zustand, der als Backwardation bekannt ist – Kassapreise notierten über den kurzfristigen Futures, wobei die kurzfristigen Terminsätze negativ wurden. Einfach ausgedrückt war das Halten von physischem Gold für kurze Zeit "ertragreicher" als das Halten von Dollar.

Das passiert auf dem Goldmarkt fast nie.

Wenn es doch passiert, bedeutet dies, dass physisches Gold, wenn auch nur kurzzeitig, knapper geworden ist als Dollar.

Das Thermometer zeigte in der zweiten Jahreshälfte 2025 noch extremere Werte an – eine Geschichte, auf die wir gleich noch zurückkommen werden.

Vom Verleasen zum Horten von Gold: Die historische Kehrtwende im Verhalten der Zentralbanken

In den 1990er Jahren betrachteten die Zentralbanken Gold als eine veraltete, unverzinste Last – etwas, das man wenn möglich verleast und wenn praktisch verkauft. Der vorherrschende Konsens unter den etablierten westlichen Ökonomen war fast axiomatisch: Die Rolle von Gold im modernen Währungssystem würde weiter schrumpfen und es würde schließlich zu einem rein industriellen Metall degradiert werden.

Dieser Konsens begann in den 2000er Jahren zu bröckeln. Bis 2022 war er völlig zerstört.

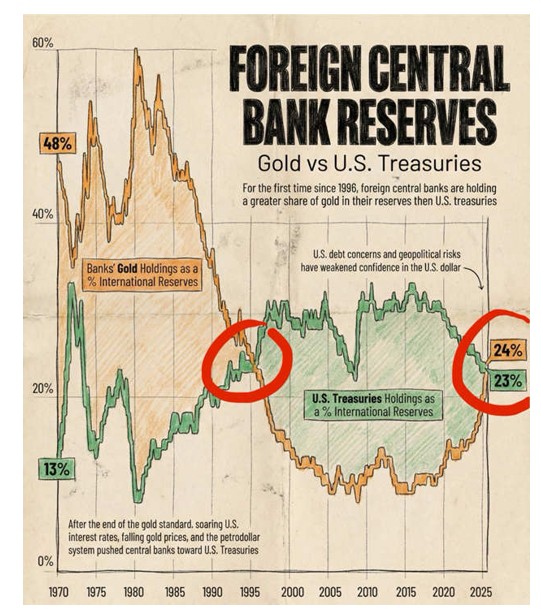

Nach den jüngsten Jahresdaten des World Gold Council sind die weltweiten Zentralbanken seit sechzehn Jahren in Folge Nettokäufer von Gold. In drei aufeinanderfolgenden Jahren – 2022 (ca. 1.082 Tonnen, ein historischer Rekord), 2023 (ca. 1.051 Tonnen) und 2024 (ca. 1.045 Tonnen) – überstiegen die Nettokäufe jährlich 1.000 Tonnen, was mehr als dem Doppelten des Durchschnitts von ca. 473 Tonnen pro Jahr zwischen 2010 und 2021 entspricht. Im Jahr 2025 verlangsamte sich das Tempo auf ca. 863 Tonnen – immer noch das sechzehnte Jahr in Folge mit Nettokäufen und weiterhin weit über den historischen Normalwerten. Der strukturelle Trend der Goldakkumulation durch die Zentralbanken ist nach wie vor völlig intakt.

Das Jahr 2025 brachte zudem einen historischen Meilenstein. Laut dem Bericht der EZB vom Juni 2026 machte Gold Ende 2025 wertmäßig 27 % der weltweiten offiziellen Reserven aus und übertraf damit US-Staatsanleihen mit 22 % – das erste Mal seit 1996, also vor fast dreißig Jahren, dass dies der Fall war.

Quelle: Global Markets Investor

Dies ist kein technischer statistischer Zufall. Es spiegelt eine echte Verschiebung der Reservepräferenzen wider – zumindest ein Teil der Zentralbanken der Welt signalisiert durch sein Handeln: In Zeiten der Unsicherheit fühlt sich das Halten von Gold sicherer an als das von US-Staatsanleihen.

Diese Verschiebung hat eine äußerst wichtige strukturelle Konsequenz für den Goldleihmarkt: Immer weniger Zentralbanken sind bereit, ihr Gold zu verleasen.

Die Logik ist einfach. Wenn Sie glauben, dass Gold im Laufe der Zeit an Wert gewinnen wird, warum sollten Sie es dann für weniger als 1 % pro Jahr verleihen – und damit jemand anderem ermöglichen, es auf dem Markt zu verkaufen? Die Ökonomie des Leasings wird umso unattraktiver, je optimistischer Sie für das Metall gestimmt sind.

Das Ergebnis: Der Gesamtbestand an Gold, der auf dem Leasingmarkt geliehen werden kann, befindet sich im systematischen Rückgang. Dies schwächt den preisdrückenden Effekt, den das Leasingangebot dreißig Jahre lang ausgeübt hat, direkt ab.

Die alte Kette – Zentralbanken verleihen Gold, Geschäftsbanken verkaufen es auf dem Markt, Minenbetreiber sichern ihre Produktion ab – bricht Glied für Glied auseinander.

London heute: Die Risse im Papiermarkt werden breiter

Vor dem Hintergrund der Geschichte des Gold-Leasings wirken die Ereignisse auf dem Londoner Markt in den Jahren 2025 und 2026 weniger wie technisches Marktrauschen, sondern vielmehr wie die Symptome eines alternden Systems unter zunehmender Belastung.

Die London Bullion Market Association (LBMA) ist der weltweit wichtigste Handelsplatz für Gold. Jeden Tag wechselt hier Gold im Wert von Dutzenden Milliarden Dollar – was Hunderten von Tonnen entspricht – über sogenannte „unallocated accounts“ (nicht zugeteiltes Gold) den Besitzer. Mit anderen Worten: Bei den meisten Goldtransaktionen findet überhaupt keine physische Bewegung von Barren statt; es handelt sich lediglich um numerische Buchungen zwischen Bankkonten. Was ein Käufer erhält, ist kein bestimmter Goldbarren, sondern eine Forderung gegen eine Bank.

Dieses System funktioniert reibungslos, wenn die Liquidität reichlich und die physische Nachfrage mäßig ist. Doch wenn ein externer Schock – Zollrisiken, geopolitische Krisen, Angst vor einer physischen Knappheit – eine großflächige Nachfrage nach tatsächlicher Lieferung auslöst, offenbart sich seine Fragilität.

Im Januar und Februar 2025 stiegen die COMEX-Goldbestände innerhalb weniger Wochen stark an, während bei der Londoner LBMA ein deutlicher Abfluss zu verzeichnen war. Der EFP – die Spanne zwischen dem Londoner Kassapreis und den New Yorker Futures – weitete sich auf 40 bis 50 Dollar pro Unze aus. Unter normalen Bedingungen liegt diese Spanne bei nur ein oder zwei Dollar.

Diese Spanne erzählte eine einfache Geschichte: Der Transport von Gold von London nach New York war plötzlich schwierig und teuer geworden.

Ein noch extremeres Signal kam vom Schwestermetall des Goldes – Silber. Am 9. Oktober 2025 schoss die einmonatige Leasingrate für Londoner Silber auf rund 35 % – ein historischer Rekord –, während die Tagesgeldrate kurzzeitig 100 % auf das Jahr hochgerechnet überstieg. In einem normalen Jahr liegen diese Raten bei etwa 0,3 % bis 0,5 %.

Dies war keine gewöhnliche Preisschwankung. Es war so etwas wie ein Schrei des Marktes: Es ist nicht genug physisches Metall zu finden.

Einige Händler griffen auf das Chartern von Frachtflugzeugen zurück, um Silber von New York nach London zu fliegen, nur um ihren Lieferverpflichtungen nachzukommen.

Dies sind Szenen, die es auf den Edelmetallmärkten der vergangenen Jahrzehnte schlichtweg nicht gab.

Was bedeutet dieses Aufdröseln für Anleger, die Gold halten?

All dies bringt uns zu der Frage, die Anleger tatsächlich interessiert: Wenn der Gold-Leasing-Mechanismus wegbricht, was bedeutet das für das Gold, das ich halte?

Um diese Frage richtig zu beantworten, müssen wir zum Kern des Unterdrückungsmechanismus zurückkehren.

Dreißig Jahre lang hat das Gold-Leasing-System effektiv eine kontinuierliche Quelle für zusätzliches Angebot geschaffen: Zentralbanken verleasten ihr Gold, Geschäftsbanken verkauften es gegen Dollar, Bergbauunternehmen verkauften zukünftige Produktionen im Voraus. Zusammengenommen hielten diese Verhaltensweisen das im Umlauf befindliche Gold auf dem Markt dauerhaft über dem Niveau, das das reine Minenangebot allein nahelegen würde. Das Angebot wurde künstlich erhöht, die Preise künstlich gedrückt.

Heute kehrt sich jedes Glied dieser Kette gleichzeitig um:

- Zentralbanken: von Verkäufern zu Käufern, von Verleihern zu Haltern.

- Bergbauunternehmen: von großvolumigen Absicherungsgeschäften bis hin zu fast vollständiger Unabgesichertheit – die branchenweite Lehre aus der Katastrophe von Barrick ist tief im Gedächtnis verankert.

- Geschäftsbanken: Unter Basel III erfordert das Halten von Goldpositionen eine deutlich stabilere Refinanzierung, was die Kosten für Goldleihe, Carry-Trades und Market-Making erhöht.

Drei separate Quellen künstlichen Angebots schrumpfen gleichzeitig.

Das bedeutet nicht, dass der Goldpreis morgen sprunghaft ansteigen wird. Aber es bedeutet, dass sich der Preisfindungsmechanismus für Gold im Stillen verändert – von einem systematisch gedrückten Preis hin zu einem Preis, der die physische Knappheit echter widerspiegelt.

Es gibt auch eine praktischere Auswirkung, die erwähnenswert ist: Der Goldleihsatz (Gold Lease Rate) kann als Referenzindikator dienen, um den Stress auf dem physischen Markt zu messen.

Wenn die Leihsätze plötzlich von unter 1 % auf 3 %, 4 % oder darüber hinaus in die Höhe schnellen, signalisiert dies einen akuten Mangel an physischem Gold – jemand muss dringend Metall leihen und kann keines finden. Unter solchen Bedingungen tendieren die Spotpreise dazu, mit Aufwärtsdruck zu folgen, da die Unfähigkeit, Gold zu leihen, in der Regel eine sprunghaft ansteigende Nachfrage nach physischem Gold widerspiegelt.

Umgekehrt signalisiert es, wenn die Leihsätze niedrig bleiben oder sogar negativ werden, eine hohe Bereitschaft zur Ausleihe – das physische Angebot ist relativ komfortabel – und kurzfristiger Preisdruck könnte von der Angebotsseite kommen.

Dieser Indikator ist keine Kristallkugel. Er kann Ihnen nicht sagen, ob Gold morgen steigen oder fallen wird. Aber er kann Ihnen zeigen, in welche Richtung sich das strukturelle Gleichgewicht von physischem Angebot und Nachfrage neigt.

Und wenn man alles in diesem Artikel Dargelegte zusammennimmt – die Hand, die den Goldpreis seit dreißig Jahren nach unten drückt, hebt sich, Finger für Finger.

Dies ist keine Verschwörungstheorie und keine Garantie dafür, dass Gold ewig steigen wird. Es ist eine einfachere, fundiertere Beobachtung: Wenn die langjährige Quelle des künstlichen Angebots eines Marktes systematisch verschwindet, hat der Gleichgewichtspreis nur eine logische Richtung, um ein neues Gleichgewicht zu suchen – nach oben.

Die Richtung ist relativ klar. Die einzigen Fragen, die wirklich unbeantwortbar bleiben, sind zwei: Auf welchem Preisniveau wird sich das neue Gleichgewicht einpendeln und wie schnell wird es dort ankommen? Das Ausmaß und der Zeitpunkt lassen sich nicht vorhersagen. Aber in welche Richtung sich die Waagschale neigt, ist nicht mehr schwer zu erkennen.

Gold lag einst still in einem Tresor und wurde als ertragslose, keine Dividende zahlende Substanz betrachtet. Jetzt wird es wieder wahrgenommen – nicht nur von den Zentralbanken, sondern auch von Ihnen.

Haftungsausschluss: Dieser Artikel dient ausschließlich der Aufklärung von Anlegern und stellt keine Anlageberatung jeglicher Art dar.

Dieser Inhalt wurde KI-übersetzt und von Menschen überprüft. Er dient nur zu Referenz- und Informationszwecken und stellt keine Anlageberatung dar.

Empfohlene Artikel

Kommentare (0)

Klicken Sie auf die $-Schaltfläche, geben Sie das Symbol ein und wählen Sie eine Aktie, einen ETF oder einen anderen Ticker zum Verlinken aus.