【首席視野】郭磊:對上半年宏觀經濟數據的四點認識

郭磊系廣發證券首席經濟學家、中國首席經濟學家論壇理事

摘要

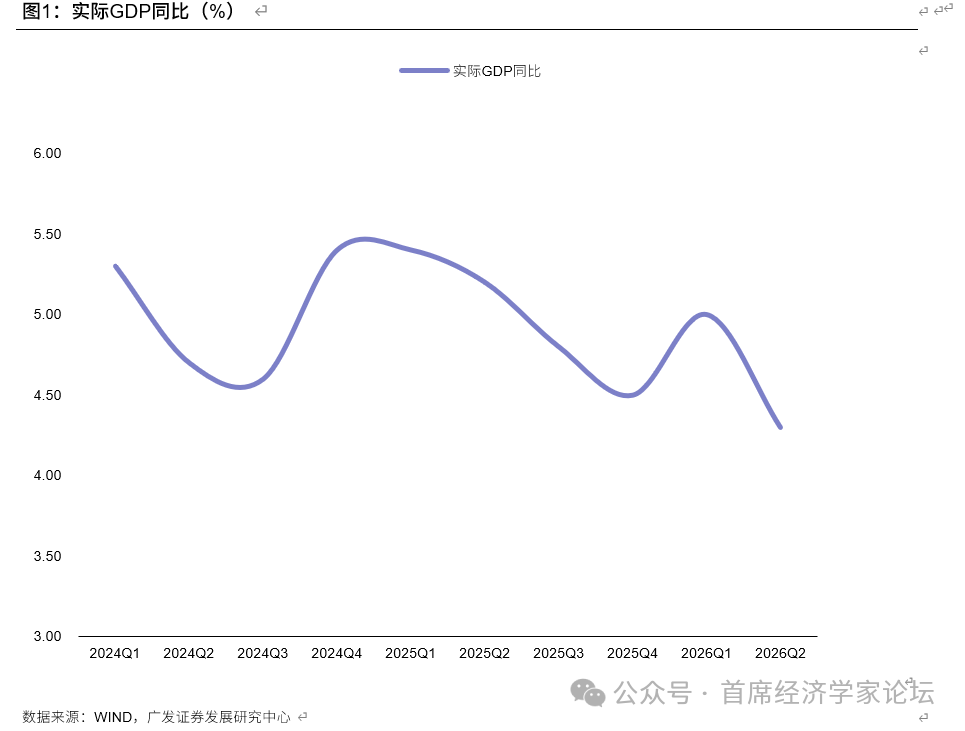

第一,2026年二季度實際GDP同比增長4.3%,和我們高頻模型模擬的結果一致。在前期報告《長波與分化:2026年中期宏觀環境展望》中,我們指出“對四個季度國內實際GDP的假設分別爲5.0%、4.3%、4.6%、4.8%”。

第二,從積極線索來看,一則上半年GDP同比4.7%,落在全年4.5-5.0%的增長目標之內;二則二季度名義GDP同比5.9%,單季平減指數同比爲1.53%,中國經濟13個季度以來首次走出綜合價格負增長區間;三則和集成電路、汽車等產品引領出口對應,上半年高技術製造業增加值同比增長13.3%,年度口徑屬2022年以來最快,中國經濟的新舊動能轉換取得較明顯進展。

第三,從仍存短板來看,一是工業和服務業在客觀上存在“K型”。工業高增背後是外需帶動;而服務業增速處過去四年低位,背後是內需約束,上半年固投和消費同比分別爲-5.7%和1.3%,分別影響了生產性服務業和生活性服務業;二是“供強需弱”帶來工業產能利用率連續走低,二季度只有73.0%,屬於2020年二季度以來最低;三是增長對就業的廣譜帶動能力下降,前5個月城鎮新增就業人數同比-0.4%;四是居民消費傾向偏弱,上半年居民人均消費支出累計實際同比只有2.7%,同口徑城鎮居民只有2%,從年度數據看屬於四年以來最低。

第四,進一步分析上半年工業部門的產能利用率情況。AI產業鏈下的計算機通信電子維持在偏高位;“兩新”補貼帶動下的通用設備產能利用率走高;基建地產等建築業部門拖累下的非金屬礦的產能利用率維持低位,其中二季度略有好轉;油價回落背景下,煤炭開採行業、化工行業產能利用率單季走低明顯;電氣機械行業趨勢走低較爲明顯,二季度落至2020年以來低點,其背後可能是新能源行業供求關係有待改善,“反內卷”仍需繼續推進。燃油車和新能源需求分化背景下,汽車行業產能利用率也較去年進一步走低。

第五,進一步分析上半年居民部門的消費支出情況。今年上半年居民人均消費支出增速整體低於去年,其中食品菸酒、衣着增速高於去年;居住、交通通信、教育娛樂低於去年,城鎮居民在居住上的支出增速下降更爲明顯。醫療保健變化不大。數據變化包含一定基數影響,除此之外,我們理解居民一則在住房領域有一定去槓桿特徵,這一點和按揭貸款數據吻合;二則減少彈性支出(如服務性的消費),保持必需消費品領域的消費。

第六,再來看6月單月數據,它代表最新情況。六大口徑數據中,只有地產銷售面積單月略低於5月,工業、服務業、出口、社零、投資均不同程度好於5月。簡單理解,二季度經濟明顯弱於一季度;但從二季度的月度分佈來看,4-5月是主要下行時段,6月邊際上企穩。

第七,工業增加值單月相對偏強,同比的5.3%扭轉了4-5月4.3%的平均增速,不過值得注意的單月產銷率繼續走低,這會約束後續好轉空間。從主要工業產品來看,產量同比增速在雙位數的主要是工業機器人、服務業機器人、新能源汽車、集成電路、太陽能發電、金屬切削機牀,這些產品實際上也對應着目前經濟的高景氣部門。其餘產品中,太陽能電池今年產量一直在負增長區間,智能手機近月產量降幅擴大,水泥同比逐步好轉但仍在負增。

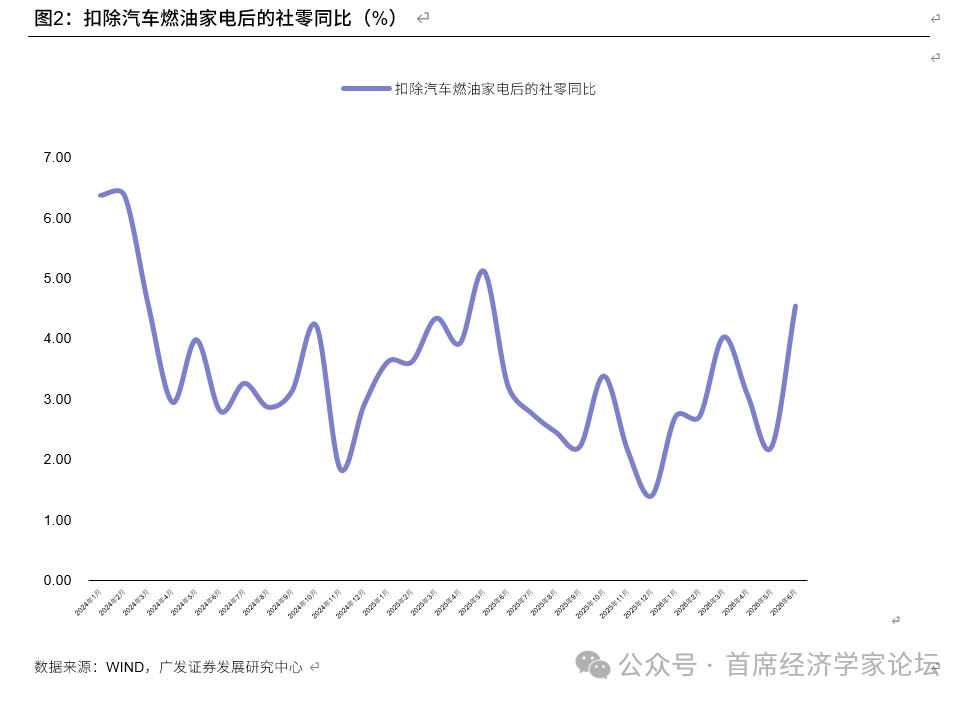

第八,社零增速小幅好轉,由-0.6%升至1.0%。但如果排除耐用消費的高基數拖累,一般消費的好轉要更明顯一點。不含汽車的社零6月同比爲3.0%、扣除汽車、燃油、家電之後的社零同比爲4.6%。主要產品中,限額以上零售同比增速正雙位數的主要是菸酒、化妝品、文化辦公用品、通訊器材。拖累的則主要是汽車、家電、傢俱、裝潢。其餘的如日用品、服裝均處於同比3.9%的較中規中矩的增速之下。簡單來看,消費品內部也是有一定K型特徵的。今年上半年網上商品和服務零售額同比5.2%,已不復2022年之前雙位數增長,但仍存在一定高於整體的紅利。

第九,固定資產投資降幅小幅收窄。但值得注意的是這一變化主要來自制造業降幅的縮窄,基建投資單月增速並沒有改善,這一表現低於預期。可能一則二季度財政支出和專項債進度均有所放緩、政策性金融工具也尚未落地見效,二季度末廣義財政有加快訴求,但至投資端存在傳遞時滯;二則地方政府短期投資傾向仍偏K型的上撇,產業項目比基礎設施項目更集中;三則今年北方高溫、南方多雨的天氣影響戶外開工,在6月底週報中我們曾提示華南等地受持續雨水天氣影響,工地施工進度明顯放緩。

第十,地產係數據好壞參半。不利的信號是4-6月全國口徑銷售降幅逐漸擴大,投資也在低位徘徊;有利的信號是一線城市的一二手房價均連續四個月保持在環比小幅正增長區間,即一線地產市場已初步企穩。二線城市似乎也有初步積極跡象,6月新房價格環比零增長,屬於年內首次,但是否能形成趨勢尚不確定。從租金收益率看,6月百城住宅爲2.46%,高於同期30年國債約24bp,但仍低於2.6%的公積金貸款利率。

第十一,關於目前宏觀數據,我們有四點認識:一是總量增速在年度目標內、季度區間增速低於年度目標、月度分佈上邊際企穩,我們預計政策可能會在既定年度政策資源內逆週期,即加快存量政策下達,對結構性短板領域發力;二是結構性上仍存在K型特徵,包括外需和內需、高技術部門和傳統部門、工業端和居民端(消費、就業),需有針對性的政策,提升需求端動能,改善增長廣譜性和均衡性;三是消費中樞仍弱,但似乎已經年內觸底,其中部分門類的好轉特徵初步出現;四是固投仍是下半年的關鍵變量,理論上財政如果年內是“淺U型”,則固投也應該是淺U型,這一點仍有待後續驗證。

正文

2026年二季度實際GDP同比增長4.3%,和我們高頻模型模擬的結果一致。在前期報告《長波與分化:2026年中期宏觀環境展望》中,我們指出“對四個季度國內實際GDP的假設分別爲5.0%、4.3%、4.6%、4.8%”。

2025年四個季度實際GDP同比分別爲5.4%、5.2%、4.8%、4.5%。

2026年一季度實際GDP同比爲5.0%,二季度則再度放緩至4.3%。上半年同比的4.7%高於去年四季度的4.5%,但二季度單季低於去年四季度。

從積極線索來看,一則上半年GDP同比4.7%,落在全年4.5-5.0%的增長目標之內;二則二季度名義GDP同比5.9%,單季平減指數同比爲1.53%,中國經濟13個季度以來首次走出綜合價格負增長區間;三則和集成電路、汽車等產品引領出口對應,上半年高技術製造業增加值同比增長13.3%,年度口徑屬2022年以來最快,中國經濟的新舊動能轉換取得較明顯進展。

2026年二季度平減指數同比爲1.53%,一季度同比爲-0.06%。2023年二季度以來這一指標一直在同比負增長區間。

2022-2025年高技術產業增加值同比分別爲7.4%、2.7%、8.9%、9.4%,2026年上半年同比爲13.3%。

從仍存短板來看,一是工業和服務業在客觀上存在“K型”。工業高增背後是外需帶動;而服務業增速處過去四年低位,背後是內需約束,上半年固投和消費同比分別爲-5.7%和1.3%,分別影響了生產性服務業和生活性服務業;二是“供強需弱”帶來工業產能利用率連續走低,二季度只有73.0%,屬於2020年二季度以來最低;三是增長對就業的廣譜帶動能力下降,前5個月城鎮新增就業人數同比-0.4%;四是居民消費傾向偏弱,上半年居民人均消費支出累計實際同比只有2.7%,同口徑城鎮居民只有2%,從年度數據屬於四年以來最低。

2026年上半年工業增加值同比爲5.4%,這一數據低於2024年、2025年年度的5.8%、5.9%,高於2023年的4.6%。2026年服務業生產指數同比爲4.8%,低於2023年-2025年年度的8.1%、5.2%、5.5%。

2026年一季度、二季度工業產能利用率分別爲73.6%、73.0%。這一指標2025年每個季度均在74%-75%之間。

2026年前5個月城鎮新增就業人數同比-0.4%,2023、2024、2025年年度同比分別爲3.2%、1.0%、0.9%。

2026年上半年城鎮居民人均可支配收入同比4.4%,人均消費支出累計實際同比2.0%;全國居民人均可支配收入累計名義同比5.2%,人均消費支出累計實際同比2.7%。

進一步分析上半年工業部門的產能利用率情況。AI產業鏈下的計算機通信電子維持在偏高位;“兩新”補貼帶動下的通用設備產能利用率走高;基建地產等建築業部門拖累下的非金屬礦的產能利用率維持低位,其中二季度略有好轉;油價回落背景下,煤炭開採行業、化工行業產能利用率單季走低明顯;電氣機械行業趨勢走低較爲明顯,二季度落至2020年以來低點,其背後可能是新能源行業供求關係有待改善,“反內卷”仍需繼續推進。燃油車和新能源需求分化背景下,汽車行業產能利用率也較去年進一步走低。

2026年一二季度計算機通信電子行業產能利用率分別爲75.4%、78.7%;一二季度通用設備產能利用率分別爲79.0%、80.1%。

2026年一二季度非金屬礦行業產能利用率分別爲56.9%、59.6%;一二季度煤炭開採行業產能利用率分別爲66.4%、61.2%;一二季度化工行業產能利用率分別爲73.8%、69.4%。

2026年一二季度電氣機械行業產能利用率分別爲71.6%、70.3%,低於去年年度73.8%;一二季度汽車行業產能利用率分別爲70.3%、70.8%,低於去年年度的73.2%。

進一步分析上半年居民部門的消費支出情況。今年上半年居民人均消費支出增速整體低於去年,其中食品菸酒、衣着增速高於去年;居住、交通通信、教育娛樂低於去年,其中城鎮居民在居住上的支出增速下降更爲明顯。醫療保健變化不大。數據變化包含一定基數影響,除此之外,我們理解居民一則在住房領域有一定去槓桿特徵,這一點和按揭貸款數據吻合;二則減少彈性支出(如服務性的消費),保持必需消費品領域的消費。

2026年上半年居民人均消費支出同比3.7%(去年上半年5.2%、去年全年4.4%)。居民人均實際消費支出同比2.7%(去年上半年5.3%、去年全年4.4%)。

其中上半年食品菸酒支出同比增長4.2%(去年全年2.6%)、衣着支出同比4.4%(去年全年2.2%)、居住支出同比1.4%(去年全年2.1%)、城鎮居民居住支出同比0.3%(去年全年1.1%)、交通通信支出同比4.7%(去年全年8.3%)、教育娛樂支出同比4.9%(去年全年9.4%)、醫療保健支出同比1.2%(去年全年1.0%)。

再來看6月單月數據,它代表最新情況。六大口徑數據中,只有地產銷售面積單月略低於5月,工業、服務業、出口、社零、投資均不同程度好於5月。簡單理解,二季度經濟明顯弱於一季度;但從二季度的月度分佈來看,4-5月是主要下行時段,6月邊際上企穩。

6月工業增加值同比5.3%,高於前值的4.5%;服務業生產指數同比4.7%,高於前值的4.4%。

6月出口同比27.0%,高於前值的19.4%。社零同比1.0%,高於前值的-0.6%。投資單月同比-10.0%,高於前值的-10.7%。地產銷售面積單月同比-14.2%,低於前值的-13.1%。

工業增加值單月相對偏強,同比的5.3%扭轉了4-5月4.3%的平均增速,不過值得注意的單月產銷率繼續走低,這會約束後續好轉空間。從主要工業產品來看,產量同比增速在雙位數的主要是工業機器人、服務業機器人、新能源汽車、集成電路、太陽能發電、金屬切削機牀,這些產品實際上也對應着目前經濟的高景氣部門。其餘產品中,太陽能電池今年產量一直在負增長區間,智能手機近月產量降幅擴大,水泥同比逐步好轉但仍在負增。

2026年4-6月工業產銷率分別爲97.1%、96.0%、95.5%。

6月工業機器人產量同比28.1%、服務業機器人產量同比17.0%、新能源汽車產量同比29.4%、集成電路產量同比18.8%、太陽能發電量同比14.2%、金屬切削機牀產量同比18.1%。

6月太陽能電池產量同比-8.4%、智能手機產量同比-13.6%、水泥產量同比-5.6%。

社零增速小幅好轉,由-0.6%升至1.0%。但如果排除耐用消費的高基數拖累,一般消費的好轉要更明顯一點。不含汽車的社零6月同比爲3.0%、扣除汽車、燃油、家電之後的社零同比爲4.6%。主要產品中,限額以上零售同比增速正雙位數的主要是菸酒、化妝品、文化辦公用品、通訊器材。拖累的則主要是汽車、家電、傢俱、裝潢。其餘的如日用品、服裝均處於同比3.9%的較中規中矩的增速之下。簡單來看,消費品內部也是有一定K型特徵的。今年上半年網上商品和服務零售額同比5.2%,已不復2022年之前雙位數增長,但仍存在一定高於整體的紅利。

6月菸酒零售同比12.1%、化妝品零售同比12.6%、文化辦公用品零售同比12.7%、通訊器材零售同比16.5%。

6月汽車零售同比-16.1%、家電零售同比-8.7%、傢俱零售同比-6.6%、裝潢零售同比-10.5%。

6月日用品零售同比3.9%、服裝鞋帽零售同比3.9%、金銀珠寶零售同比-3.4%。

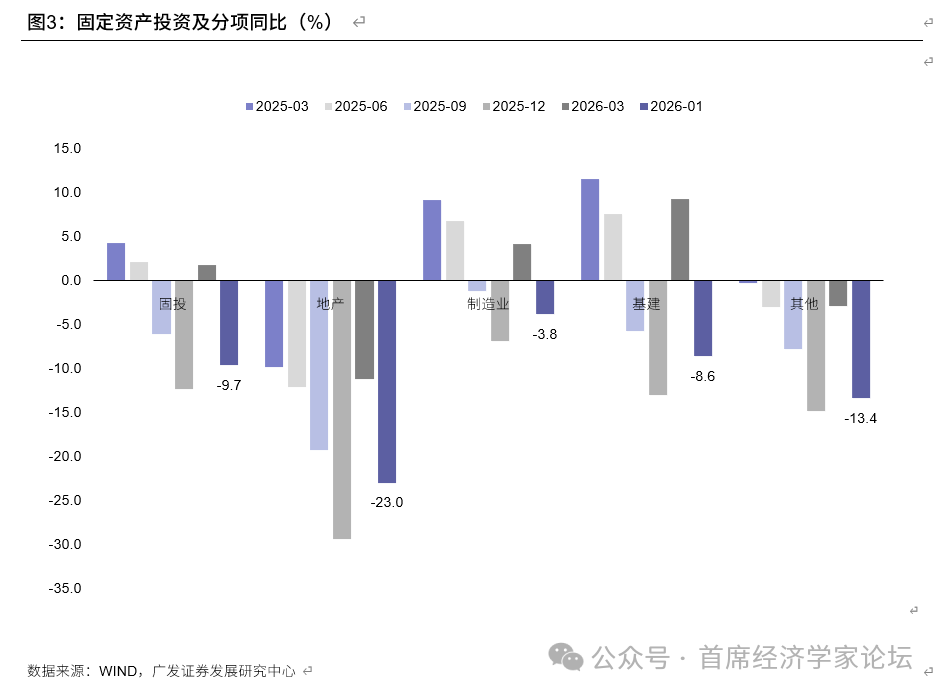

固定資產投資降幅小幅收窄。但值得注意的是這一變化主要來自制造業降幅的縮窄,基建投資單月增速並沒有改善,這一表現低於預期。可能一則二季度財政支出和專項債進度均有所放緩、政策性金融工具也尚未落地見效,二季度末廣義財政有加快訴求,但至投資端存在傳遞時滯;二則地方政府短期投資傾向仍偏K型的上撇,產業項目比基礎設施項目更集中;三則今年北方高溫、南方多雨的天氣影響戶外開工,在6月底週報中我們曾提示華南等地受持續雨水天氣影響,工地施工進度明顯放緩。

6月固定資產投資當月同比-10%,前值-10.7%;製造業投資當月同比-3.2%,前值-4.2%;基建投資當月同比-9.8%,前值-9.6%;地產投資當月同比-24.1%,前值-24.3%。

在報告《全球科技資產調整的宏微觀觸發因素是什麼》中,我們指出:百年建築表示近期華南等地受持續雨水天氣影響,工地施工進度明顯放緩,如湖南地區持續降雨疊加今年工程回款困難,項目整體進度偏慢。華南戶外施工幾乎陷入停滯。多雨天氣導致房屋建築、市政工程等戶外施工平均每週中斷2至3天,單月施工有效天數較常年減少15%至20%,直接導致水泥出庫量同比下降12%至15%。

地產係數據好壞參半。不利的信號是4-6月全國口徑銷售降幅逐漸擴大,投資也在低位徘徊;有利的信號是一線城市的一二手房價均連續四個月保持在環比小幅正增長區間,即一線地產市場已初步企穩。二線城市似乎也有初步積極跡象,6月新房價格環比零增長,屬於年內首次,但是否能形成趨勢尚不確定。從租金收益率看,6月百城住宅爲2.46%,高於同期30年國債約24bp,但仍低於2.6%的公積金貸款利率。

6月地產投資當月同比下降24.1%,前值-24.3%;其中,新開工面積同比-26%,前值-24.6%;施工面積同比-27.9%,前值-46.6%;竣工面積當月同比-25%,前值-19.9%。

6月地產銷售面積當月同比-14.2%,前值-13.1%;銷售額當月同比-13.9%,前值-9.5%。

6月到位資金當月同比-25.1%,前值-21.5%;其中,國內貸款當月同比-44.5%,前值-43.4%;自籌資金當月同比-28.9%,前值-22.7%;定金及預收款當月同比-14.5%,前值-9.7%;個人按揭貸款當月同比-10%,前值-13.5%。

6月70個大中城市新建商品住宅價格環比-0.2%,前值-0.2%。其中一線、二線、三線環比分別爲0.1%、0、-0.3%。

6月70個大中城市二手住宅價格環比-0.3%,前值-0.3%。其中一線、二線、三線環比分別爲0.3%、-0.3%、-0.4%。

關於目前宏觀數據,我們有四點認識:一是總量增速在年度目標內、季度區間增速低於年度目標、月度分佈上邊際企穩,我們預計政策可能會在既定年度政策資源內逆週期,即加快存量政策下達,對結構性短板領域發力;二是結構性上仍存在K型特徵,包括外需和內需、高技術部門和傳統部門、工業端和居民端(消費、就業),需有針對性的政策,提升需求端動能,改善增長廣譜性和均衡性;三是消費盡管中樞仍弱,但似乎已經年內觸底,其中部分門類的好轉特徵初步出現;四是固投仍是下半年的關鍵變量,理論上財政如果年內是“淺U型”,則固投也應該是淺U型,這一點仍有待後續驗證。

風險提示:外部經濟和金融環境短期變化超預期;中東地緣政治風險加劇,並對歐美經濟帶來意外衝擊;大宗商品價格短期波動幅度超預期,帶給海外金融市場的影響向居民端傳遞;全球貿易受影響程度超預期,部分關鍵產品出口增速下行;地產銷售和投資的短期拖累程度仍大於預期。