【新股IPO】威兆半導體二度叩門港交所:封裝技術“逆天改命”,難掩毛利率下降短期陣痛

金吾財訊 | 2026年7月14日,深圳市威兆半導體股份有限公司(以下簡稱“威兆半導體”)更新招股書繼續赴港上市征程,廣發證券繼續擔任獨家保薦人。公司此前於2026年1月12日首次遞表港交所,但因半年未有進展而自動失效。

在競爭白熱化的功率半導體賽道,威兆半導體並未選擇重資產的IDM(垂直整合製造)路線,而是憑藉獨特的“Fab-lite(輕製造)”模式,將WLCSP(晶圓級芯片尺寸封裝)技術作爲核心護城河。

透過其招股書,公司在細分賽道上憑藉工藝創新實現毛利率躍升,同時公司亦背靠英特爾、OPPO、華勤技術、小米等產業資本,具備清晰的差異化競爭壁壘與下游客戶資源基礎。然而,大客戶依賴、高壓產品虧損以及行業週期帶來的短期盈利承壓,也構成了其衝刺港股必須直面的暗礁。

踩中消費電子風口,細分賽道天花板顯現

威兆半導體所處的功率半導體賽道,是電能轉換與電路控制的核心基礎元件。經歷了2024至2025年動盪時期,地緣政治不確定性、電動汽車需求低於預期以及製造產能過剩嚴重,電力電子行業正進入一個以整合、成本優化和競爭定位爲重點的新階段。而在AI的浪潮下,功率半導體迎歷史性拐點機遇,AI服務器、智慧電網及具身智能機器人等前沿應用的快速發展,正在創造對功率半導體器件的強勁需求。

根據灼識諮詢的數據,中國功率半導體器件市場規模從2021年的807億元增至2025年的1,090億元,複合年均增長率爲7.8%,預計2030年達1,804億元,2026年至2030年的複合年均增長率爲10.4%。

在這個千億級的大盤中,威兆半導體選擇了一條差異化的突圍路徑,避開同質化嚴重的通用型芯片,將賭注押在了WLCSP技術上。WLCSP這種無需樹脂和引線鍵合的先進封裝技術,能將芯片體積縮小約66%,完美契合了智能手機、可穿戴設備對輕薄化的極致追求。

公司依託差異化工藝路線形成國內領先的市場份額,2025年,按收入計,其在中國前五大WLCSP MOSFET供應商中排名位居第二,以及在中國內地製造商中排名第一,市場份額爲10.5%。

然而,這個細分賽道的天花板同樣清晰可見。根據灼識諮詢的數據,中國WLCSP MOSFET行業規模在2025年僅31億元,預計2030年達55億元,2026年至2030年的複合年均增長率爲14.3%。

自建工廠驅動毛利躍升,但行業週期引發短期陣痛

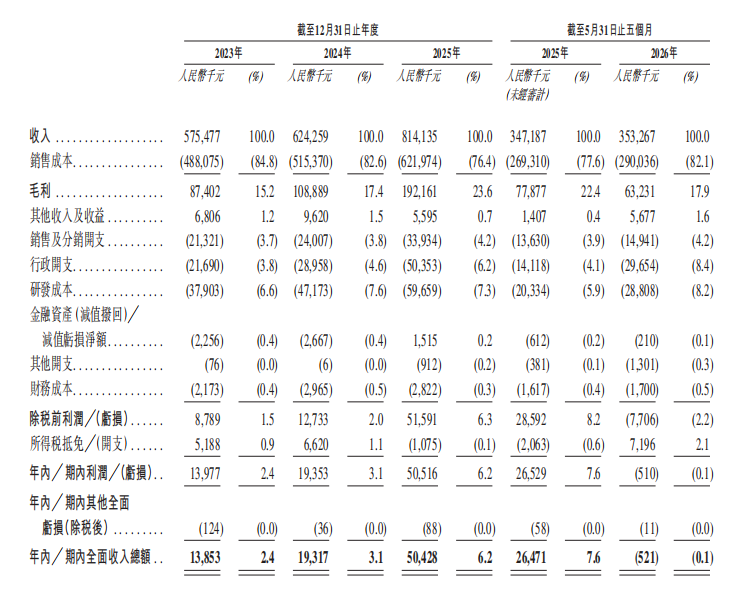

在財務數據上,威兆半導體展現出了極強的盈利能力。2023年至2025年,公司營收從5.75億元穩步攀升至8.14億元,淨利潤更是從1397.7萬元大幅躍升至5051.6萬元。

這種利潤的爆發並非源於產品漲價,而是得益於其從純設計公司向“混合製造”轉型。2024年底,威兆半導體位於珠海的自有工廠實現量產,隨着內部WLCSP封裝比例的提升,該產品單位成本在2024至2025年間大幅下降約23.4%,直接推動WLCSP產品毛利率從18.6%躍升至31.7%,成爲拉動整體毛利率從15.2%提升至23.6%的核心引擎。

亮眼的歷史財務數據背後,難以迴避的是公司業務結構高度單一的固有隱患,公司收入來源高度集中於中低功率半導體器件,中低功率半導體器件佔據着超9成的收入貢獻,下游應用場景仍主要聚焦於消費電子賽道。

如今,消費電子需求疲軟,一方面與宏觀經濟和換機週期有關。另一方面,AI基礎設施需求正在擠佔存儲器和先進製程資源,反過來提高消費終端成本。美銀預計,2026年PC行業出貨量可能同比下降10%至15%以上,部分預測甚至指向15%至20%以上的跌幅;智能手機出貨量同樣可能下降10%至15%以上,2027年也未必出現明顯復甦。

下游終端需求持續走弱的行業環境,快速消解了威兆半導體混合製造模式帶來的成本紅利。行業價格戰持續發酵,公司各類器件產品平均售價同步下調,疊加低毛利分銷渠道收入佔比抬升,2026年前五個月,威兆半導體整體毛利率回落至17.9%,較2025年全年23.6%的水平下滑近6個百分點。同時亦錄得51萬元的微幅虧損,反映了其在缺乏絕對規模優勢的情況下,公司的盈利能力極易受到下游消費電子需求疲軟及行業去庫存週期的雙重衝擊。

大客戶與供應鏈“雙高”集中度,高壓業務成虧損黑洞

在毛利率下降、企業陷入階段性虧損之後,威兆半導體此前依靠自有封測工廠兌現的盈利優勢快速稀釋,整體經營抗週期、抗風險的底層短板集中暴露,而客戶、供應商兩端高度集中的供需結構,成爲業績承壓過程中最先顯現的核心隱患。

在客戶端,公司呈現出典型的“大客戶綁定”特徵。2023年至2025年,前五大客戶的收入佔比從48.7%一路攀升至57.6%,最大單一客戶佔比更是逼近23.1%。進入2026年前五個月,前五大客戶佔比進一步飆升至67.9%。這種深度綁定雖在短期內保證了營收規模,但也意味着一旦核心客戶砍單或壓價,公司的業績將面臨劇烈波動。

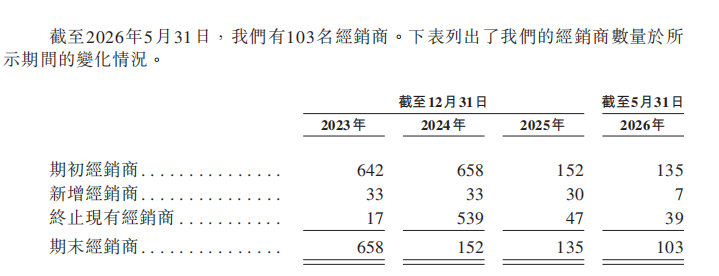

此外,公司高度依賴經銷商渠道,2023年-2025年經銷商銷售佔比分分別爲91%、81.3%、85%。並且經銷商數量在2024年變動較大,在一年內從658家驟降至152家,2025年經銷商數量再次降爲135家。渠道的劇烈收縮也暗藏合規與回款風險。

在供應端,公司同樣將命脈交予少數代工廠。2024年,公司對最大單一供應商的採購額佔比一度高達47.7%。在“Fab-lite”模式下,如何確保上游晶圓代工與封測產能的穩定,是其長期運營的隱患。

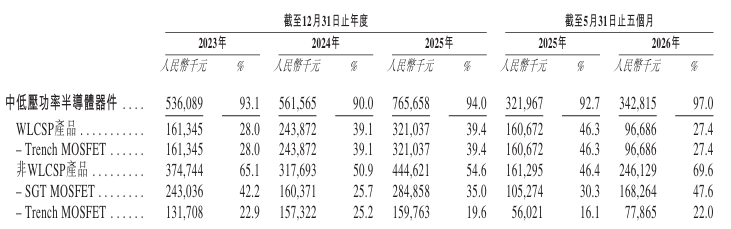

相較於上下游供需結構帶來的持續性壓力,失衡的產品結構則在週期波動中給利潤帶來階段性劇烈衝擊,公司營收基本盤與轉型培育的第二曲線形成鮮明分化。當前中低壓器件貢獻了超90%的營收,而公司爲了拓展新能源與工業賽道而佈局的高壓產品(如IGBT等)卻陷入了虧損泥潭。

新能源汽車及工業控制等下游應用細分市場於2024年經歷了相對急劇的需求回調,這導致全行業產能過剩、價格競爭加劇以及市場價格迅速下跌。在此背景下,疊加客戶需求的不斷變化,公司傳統高壓產品規格(主要爲SJ MOSFET及IGBT產品)的競爭力下降,導致在現行市場定價條件下的銷售及存貨週轉放緩。受多重負面因素疊加影響,2024年,高壓功率半導體器件毛利率突然轉負,並在2025年進一步惡化至-42.6%。高壓產品不僅未能成爲第二增長曲線,反而成爲了侵蝕利潤的黑洞。

幸而,在公司的去庫存階段結束後,銷售恢復正常,高壓器件盈利水平迎來階段性修復,對應毛利率回升至14.8%。但這一短期改善更多來自庫存出清帶來的銷售結構優化,導致虧損的折扣銷售比例降低,並非產品核心競爭力、長期供需格局出現根本性扭轉。

結語

威兆半導體二度遞表港交所,是中國功率半導體企業探索“輕製造+先進封裝”模式的典型樣本。它證明了在巨頭林立的IDM陣營之外,憑藉極致的成本控制和工藝創新,依然可以撕開一道高毛利的口子。然而,從“小而美”走向“大而強”,威兆半導體必須跨越幾道難關:不僅要解決高壓產品持續虧損的結構性問題,還要在行業價格戰中證明其盈利的韌性。