搜尋

市場行情

自選股

新聞

分析

交易工具

選股工具

掃碼下載

一鍵診股 讓投資更聰明

English

繁体中文

ไทย

Tiếng việt

简体中文

Español

Português

Deutsch

한국어

日本語

登入

免費註冊

搜尋

免費註冊

新聞

股票

【首席視野】陳興:信用降溫趨勢延續——2026年6月金融數據解讀

金吾財訊

2026年7月16日 05:19

複製連結

註冊後收藏文章,稍後繼續觀看

註冊後參加點讚

陳興、謝鈺(陳興系華福證券宏觀首席分析師、中國首席經濟學家論壇成員)

報告正文

剔除債貸替換效應,實際融資需求仍弱。6月社融同比大幅少增,一是有效融資需求不足的情況下,信貸同比延續少增態勢;二是政府債發行節奏放緩,導致淨融資規模遠不及去年同期。總的來說,上半年的融資結構有兩大變化,一方面,直接融資佔比大幅提升,上半年企業債券和股票融資合計佔社融增量的11.3%,比上年同期高5.5個百分點,對貸款形成一定替代效應;另一方面,信貸資源正從居民端向企業端,從房地產、基礎設施等傳統的重資產向新興領域轉移,上半年居民貸款淨減少,因此未來貸款“降速提質”依舊是新常態之一。儘管央行指出建議將貸款和債券合併觀察,但實際上半年新增信貸與新增企業債券之和同比持續少增,實體部門的融資需求疲弱。貨幣供應量方面,6月M1、M2同比增速雙雙回落,往後看,隨着同比基數迴歸正常,且內需偏弱,下半年M1增速或繼續下行。

財政發力爲主,增加流動性管理工具的使用頻率。流動性操作方面,一是針對上月推出的隔夜逆回購操作,央行明確目前看重的不是利率,而是對超短期流動性的調節能力,現階段7天期逆回購操作利率還是主要政策利率,後續或逐步增加隔夜逆回購的操作頻率;二是7月15日央行開展1.4萬億元6個月期買斷式逆回購操作,創該工具單次操作規模新高,我們認爲一方面是在市場利率趨於回升的背景下,央行恢復淨投放有助於避免利率過度上行,另一方面也是爲了配合明顯放量的政府債券發行。往後看,下半年財政與準財政有望明顯加力,從而帶動投資的改善,降息的概率仍偏低,央行或仍將以使用此類常規性工具爲主,以協同財政提供流動性支持。

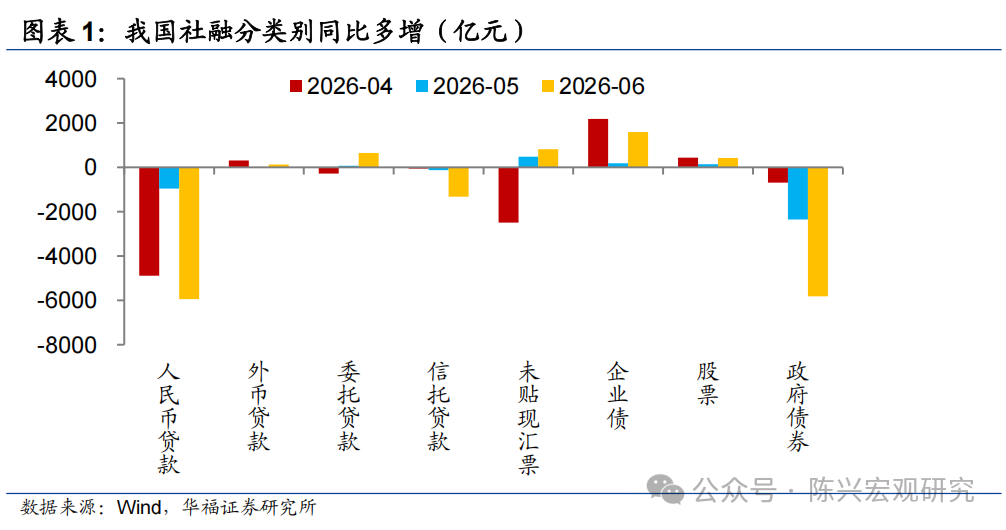

信貸和政府債繼續拖累社融。2026年6月,社會融資規模增量爲3.4萬億元,同比少增額擴大至8606億元,人民幣貸款和政府債券仍是社融同比走弱的主要拖累,一方面,6月政府債券淨融資規模降至7683億元,同比少增額走擴至5825億元;另一方面,6月對實體經濟發放的人民幣貸款增加1.77萬億元,同比少增額明顯擴大至5950億元。非標融資同比均小幅改善,6月未貼現承兌匯票減少1084億元,同比少減額增長至816億元;6月信託貸款同比多減額擴大至1319億元,委託貸款同比少減額升至643億元。直接融資方面,6月企業債券淨融資規模上行至4012億元,同比多增額增至1590億元,境內股票融資同比多增額也擴大至425億元。

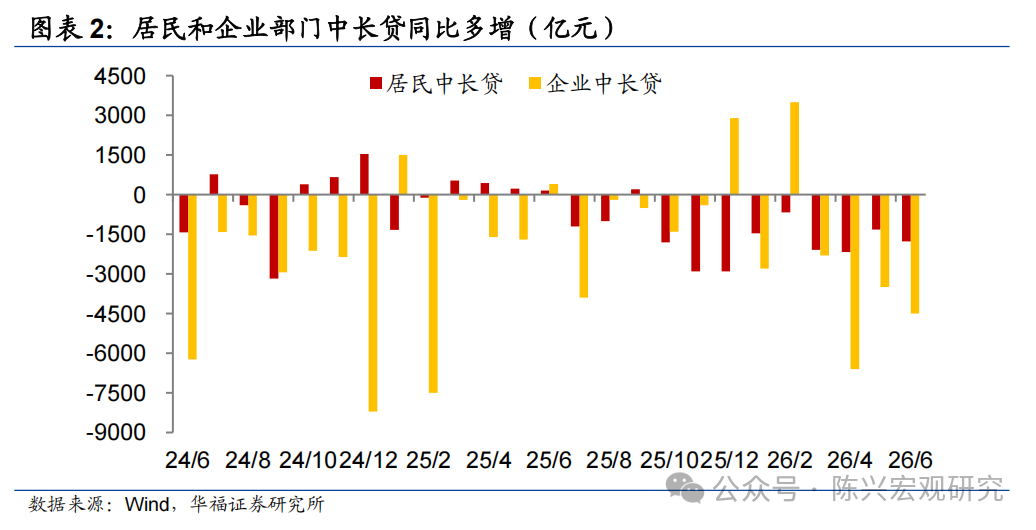

居民中長貸仍弱,企業短貸有所衝量。6月人民幣貸款增加1.61萬億元,同比少增額走擴至6300億元。具體來看,6月居民部門貸款增長2646億元,同比由多減轉爲少增3330億元,其中6月短期貸款和中長期貸款分別增加1061億元和1584億元,同比變化來看,6月居民短貸同比少增額延續擴大至1560億元,中長貸同比少增額也走擴至1769億元。6月企業部門貸款增加1.5萬億元,6月企業短貸增加8200億元,同比少增額擴大至3400億元;企業中長貸增加5600億元,同比少增額走擴至4500億元;票據融資規模增長1144億元,同比多增額擴大至5253億元。

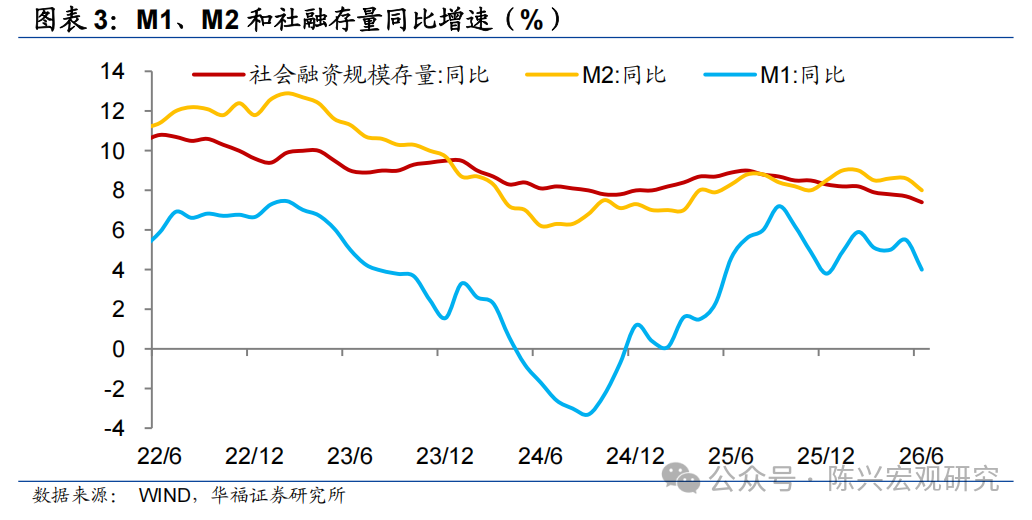

社融存量增速續降,M1增速大幅回落。在基數略有走高的背景下,2026年6月M2同比增速走低至8%,較上月回落0.6個百分點,6月財政性存款減少9385億元,同比由少增轉爲多減1185億元;居民部門存款增長1.95萬億元,同比由多減轉爲少增5200億元;企業部門存款增加1.94萬億元,同比由少減轉爲多增1627億元。6月M1增速回落至4%,較上月大幅下行1.5個百分點,M2與M1同比增速之差走擴至至4%,指向資金活性程度有所轉弱。6月末社融存量增速延續下行至7.4%,剔除政府債後的增速也有走低。

風險提示:

政策變動調整超預期;經濟恢復不及預期;歷史經驗失效。

免責聲明:本網站提供的資訊僅供教育和參考之用,不應視為財務或投資建議。

讚

註冊後參加點讚

推薦文章

SpaceX IPO 締造歷史,一個月後卻破發,投資人未來幾個月應關注什麼?

TradingKey - 美東時間2026年6月12日,SpaceX(SPCX)以每股135美元登陸納斯達克,基礎募資規模約750億美元,刷新全球IPO紀錄。

蘋果股價創歷史新高,市值狂飆至 4.9 兆美元:為何全年漲幅能領跑 Mag 7?

TradingKey - 在近期 AI 類股普遍回檔的大背景下,蘋果(AAPL)憑藉其獨特的生態護城河與穩健的財務表現,走出了獨立行情。股價在 7 月 13 日達到 323.45 美元的歷史新高後,於 7 月 15 日再次創下 327.5 美元的歷史新高。最新市值站上 4.81 兆美元,是全美第二大市值公司,正向著 5 兆美元的史詩級關口挺進,僅次於輝達(NVDA)的 5.13 兆美元市值。事實上,蘋果在 2026 年內的漲幅高達 16%,同樣領跑「Mag 7」。

美股收盤:三大指數全線下跌,那指跌1.4%;記憶體股止跌回穩,科技股遭拋售;市場關注下週即將公布的財報

TradingKey - 美伊衝突持續升級,兩大原油均漲超 4%,市場關注即將於下週公布財報的科技股——谷歌、特斯拉、英特爾、SAP,均令市場交投慘淡。美股三大指數悉數下跌,記憶體股止跌回穩,科技股遭拋售。截至收盤,道瓊工業指數跌 0.77%,報 52146.42 點;納斯達克綜合指數跌 1.40%,報 25520.24 點;標普 500 指數跌 1.01%,報 7457.69 點。

美伊衝突升級,國際油價大漲超3%:WTI原油突破81美元,荷姆茲海峽航運受阻

TradingKey - 美東時間 7 月 17 日,美伊衝突持續升級,兩大原油期貨再起漲勢,重回 6 月中旬價格水準。截至發稿,WTI 原油期貨漲逾 3%,報 81.05 美元;布蘭特原油期貨同樣漲逾 3%,報 87.01 美元。隨著美伊兩國上個月簽署的脆弱停火協議進一步顯露出破裂跡象,雙方對峙局勢不斷升級。

SpaceX破發創新低!星艦V3停飛致SPCX股價大跌,下一個支撐在哪?

星艦V3第13次試飛臨時取消,打擊SpaceX股價再次大跌,股價恐將繼續承壓下行。

特色工具

股票評分

財經日曆

智能策略

投資週報

熱門新聞

SpaceX破發創新低!星艦V3停飛致SPCX股價大跌,下一個支撐在哪?

【美股盤前】三大指數期貨集體下跌,記憶體晶片延續恐慌性拋售,網飛盤前跌逾11%

美股收盤:三大指數全線下跌,那指跌1.4%;記憶體股止跌回穩,科技股遭拋售;市場關注下週即將公布的財報

美伊衝突升級,國際油價大漲超3%:WTI原油突破81美元,荷姆茲海峽航運受阻

美股分化,費半慘跌4%!美光失守兆元市值,市場對半導體類股的預期太高,短期交易進入預期透支階段