公允價值“變臉”拖累業績,蘇豪匯鴻上半年最高預虧超2億,扣非淨利十年九虧

證券之星 吳凡

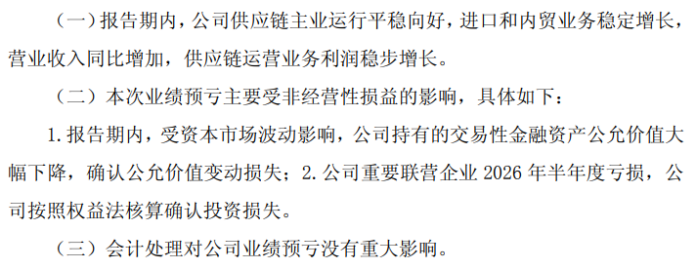

7月13日晚間,蘇豪匯鴻(600981.SH)發佈了2026年半年度業績預告,公司預計上半年實現歸母淨利潤爲-2.38億元到-1.98億元,與上年同期相比,將出現虧損;歸母扣非淨利潤預計虧損7713萬元至9256萬元。

值得注意的是,報告期內公司業績虧損並非受到主營業務的拖累,真正將公司拖入虧損泥潭的,是兩大非經營性因素:資本市場波動導致交易性金融資產公允價值大幅下降,以及重要聯營企業上半年虧損帶來的權益法投資損失。而就在業績預告發布前,公司還接連遭遇子公司補稅超2.2億元、控股股東延期兌現解決同業競爭承諾等事件。這些非經營性擾動疊加在一起,進一步放大了市場對公司的悲觀預期。年初至7月15日,公司股價區間跌幅已超過27%。

金融資產波動未平,聯營企業虧損又起

今年上半年,蘇豪匯鴻供應鏈主業利潤實現增長,公司業績預虧的根源,在於非經常性損益的大幅侵蝕。進一步看,這一困局並非今年突然出現,公司賬面上歷年積存的大額交易性金融資產,正是業績波動的放大器。

證券之星梳理發現,2022年和2023年,蘇豪匯鴻各報告期末的交易性金融資產分別爲45.75億元和42.74億元,長期維持高位。自2024年起,公司多次公告擇機處置部分交易性金融資產,主動降低金融資產規模。至2024年和2025年各期末,該指標已分別降至31.25億元和31.36億元。不過截至2025年末,其交易性金融資產佔總資產的比重仍超過10%。

蘇豪匯鴻的交易性金融資產涵蓋股票、基金、信託等類別。如此大額資產的形成,既有承襲自公司前身匯鴻集團在歷史上逐步積累的較大規模投資組合,也有公司將‘以融促產的金融投資’作爲第二大業務板塊的戰略定位。

龐大的交易性金融資產體量對蘇豪匯鴻而言是一把“雙刃劍”。當資本市場向好時,金融資產能爲公司貢獻可觀的公允價值變動收益,例如2024年和2025年,該資產項下的公允價值變動損益分別高達2.76億元和7.18億元,佔各期歸母淨利潤的比重分別達到約940%和4535%,主業利潤幾乎被金融收益“淹沒”。即便在2022年、2023年公司歸母淨利潤錄得虧損的年份,該項金融資產仍分別貢獻了3.17億元和1.09億元的正向收益。

然而當資本市場轉向下行時,這把“雙刃劍”便反噬自身。2024年上半年,公司交易性金融資產項目下的公允價值變動收益爲-3.16億元,導致公司報告期內“增收不增利”,歸母淨利潤爲虧損3.3億元。2026年上半年,同樣的劇情再次上演。

比金融資產波動更令人擔憂的是重要聯營企業的持續拖累。

證券之星注意到,作爲蘇豪匯鴻持股4.53%的重要聯營企業,東江環保的持續虧損正成爲前者業績的“出血點”。2025年,東江環保淨利潤虧損高達13.44億元,歸母淨利潤虧損12.32億元,受此影響,蘇豪匯鴻當期確認權益法投資損失5578.87萬元,並額外計提減值1.07億元。進入2026年,東江環保所處的危廢行業仍未走出深度調整期,上半年歸母淨利潤預計虧損2.5億元至2.7億元,蘇豪匯鴻不得不再次確認相應的投資損失。

補稅重壓、承諾擱淺

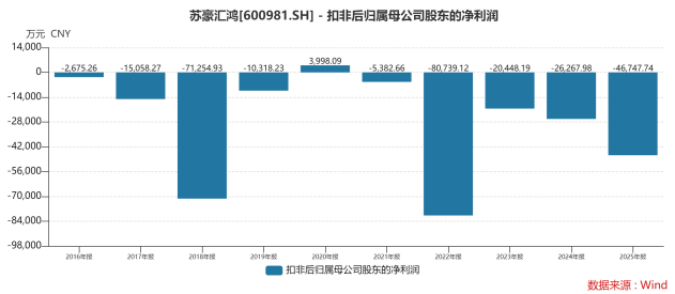

需要注意的是,長期以來蘇豪匯鴻依賴金融資產收益“裝飾”報表,若剔除非經常性損益的助力,2016年至2025年,公司僅在2020年實現歸母扣非淨利潤回正,其餘年份均爲負值,反映出蘇豪匯鴻主營業務盈利能力的持續羸弱。

在業績預虧的陰影之下,蘇豪匯鴻近期還接連遭遇了兩記“重拳”。

今年7月,公司發佈公告稱,經自查,公司多家附屬公司需補繳稅款及滯納金,合計超過2.2億元。具體包括全資子公司蘇豪創投因參股投資的部分合夥企業不符合享受創業投資基金所得稅等稅收優惠條件,需補繳企業所得稅485.32萬元及滯納金197.23萬元;控股子公司江蘇紙聯東海分公司因再生資源行業稅收政策調整,需補繳增值稅及附加等稅款5529.71萬元及滯納金252.44萬元;匯榮再生泗陽分公司需補繳增值稅及附加等稅款1.47億元及滯納金982.17萬元。前述合計補繳約2.22億元。

儘管公司表示,上述補繳事項不屬於前期會計差錯,但這筆超2億元的鉅額補繳款將直接計入公司2026年度當期損益,這對於上半年已大幅預虧的蘇豪匯鴻而言,無異於進一步加重了公司下半年扭虧的壓力。

與此同時,蘇豪匯鴻還於同月發佈了一則“關於控股股東延期履行避免同業競爭承諾”的公告,控股股東蘇豪集團將解決同業競爭承諾的期限由此前的2026年7月,延長至了2028年7月27日。

延期的理由包括貿易行業不確定性增加、整合涉及主體數量多,審批流程複雜以及職工持股普遍等。證券之星注意到,“蘇豪集團何時兌現同業競爭承諾”一直是投資者在互動平臺上反覆追問的焦點。此番控股股東在最後期限前夕遞交延期申請,相關議案將於7月27日臨時股東大會付諸表決,審議結果值得密切關注。

年初至7月15日,蘇豪匯鴻股價跌幅達到27.06%,市值已跌至約51億元。在業績虧損、補稅衝擊、承諾延期等多重壓力交織,這家營收超550億元供應鏈巨頭的“內功”何時真正修復,市場仍在等待答案。(本文首發證券之星,作者|吳凡)