九年虧了72億,平安好醫生賺錢靠集團

在平安集團傾力託舉之下,平安好醫生繼淨利潤扭虧爲盈後,經營利潤也實現扭轉。

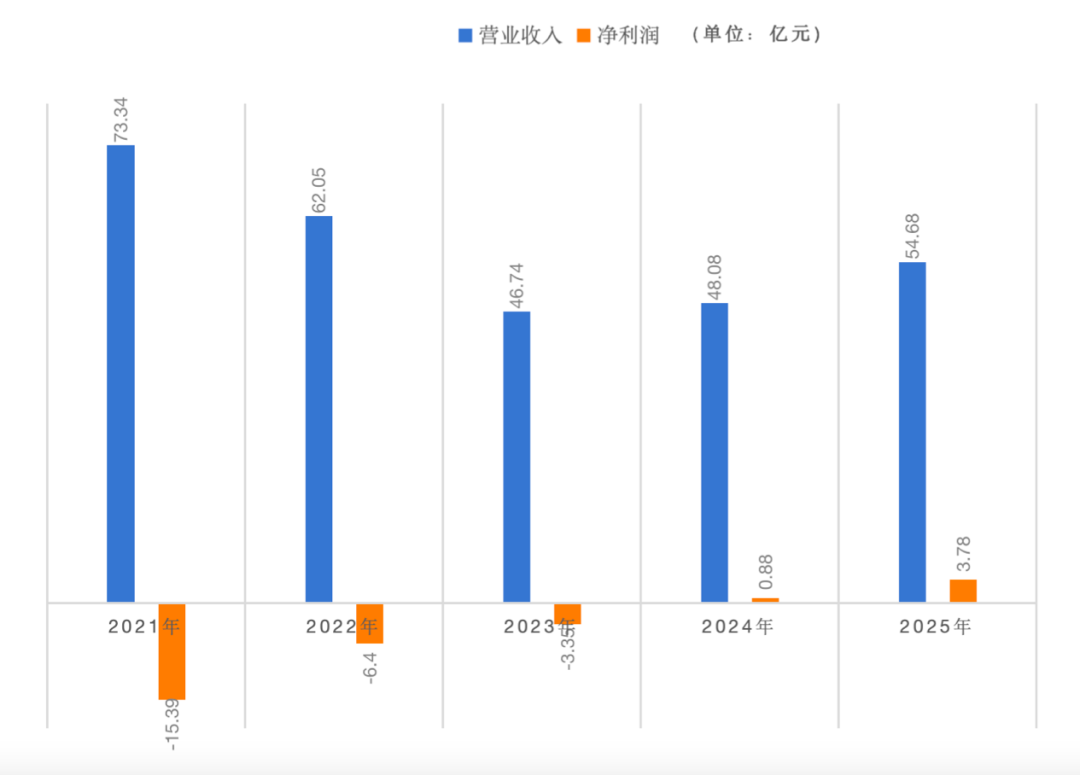

2025年,公司經營利潤達到0.98億元,首次年度轉正;同期歸母淨利潤同比暴漲366.1%至3.8億元,營收同比增長13.7%至54.68億元。年度財報出爐後,平安好醫生股價當日收盤大漲10.87%,收穫資本市場的熱烈反饋。

但這份高光並未持續太久。2026年第一季度財報披露後,公司股價應聲下跌,收盤跌約4.87%,資本市場態度悄然反轉。

從一季報數據來看,平安好醫生依舊保持增長態勢:2026年一季度營收11.6億元,同比增長9.1%;淨利潤7910萬元,同比大幅增長138.4%;經調整淨利潤8440萬元,同比增長45.8%。

增收又增利的財報數據,卻沒能穩住市場信心,核心原因在於這份季報缺少年報中“經營利潤首次轉正”的突破性信號,卻呈現出淨利潤高增、營收增長乏力的失衡態勢。

市場的疑慮再度被放大:平安好醫生的盈利回暖,究竟是真實的經營質變,還是依賴外力加持的短期假象?

01 盈利背後,裁員降本+集團輸血

作爲平安集團旗下的核心互聯網醫療健康平臺,平安好醫生在2014年乘着互聯網醫療東風應運而生。2018年5月登陸港交所,發行1.6億股,募資85.64億港元,拿下當年港股最大規模IPO頭銜;巔峯時期市值一度突破600億港元,彼時風光無限。

但光鮮開局之下,是長達九年的持續虧損。2015年至2023年,平安好醫生連續虧損,累計虧損額度高達72億元,長期深陷“燒錢換規模”的行業困境,盈利難題始終懸而未決。

數據來源:公司財報

轉機出現在2024年。平安好醫生調整業務戰略,主動收縮C端用戶的健康管理、在線問診等傳統核心業務,將重心全面轉向B端企業服務與F端綜合金融客戶端業務,至此終結連年虧損態勢,全年錄得淨利潤0.81億元,調整後淨利潤1.58億元,邁入盈利階段。

而F端和B端兩大核心盈利板塊,均深度綁定平安集團內部生態。據2025年財報顯示,公司前五大客戶包攬約40%的總收入,而這五大客戶全部爲平安系,分別是平安壽險、平安產險、平安銀行、平安健康險、平安養老險。

2025年末,公司F端收入32.96億元,同比增長11.0%;B端收入13.06億元,同比大幅增長40.6%。兩大內部生態業務合計貢獻超八成總收入。

這種深度綁定集團的“家族式盈利模式”,看似穩定可平安集團一旦調整資源傾斜力度、收縮內部業務協同,或是金融體系客戶需求出現波動,平安好醫生的現有盈利根基將直接受到衝擊,抗外部風險能力極度薄弱。

值得注意的是,2025年財報中平安好醫生首次調整業務統計口徑,用“商保協同業務”“企業健管業務”兩大板塊,替代此前的醫療服務、健康服務、養老服務三大傳統分類。公司解釋稱,爲適配一體化管理需求,2025年所有業務合併爲單一經營分部,不再按業務類型拆分統計。

對內而言,口徑調整能夠強化“到線、到院、到家、到企”四到服務閉環的協同聯動,優化內部管理效率;但對外部投資者而言,這意味着財報信息顆粒度大幅變粗。

此前市場詬病的“業務結構失衡、核心主業增長乏力”等問題,隨着業務板塊合併,各細分業務的邊際盈利能力、成本結構、增長持續性均無法精準追溯,外界難以真實評估公司核心業務質量,信息透明度大幅下降。

除了依靠平安集團“輸血”託底,平安好醫生的盈利轉正,很大程度源於自身極致的“止血式”降本。

公司開啓大規模裁員精簡,員工數量從2020年末的4226人,銳減至2025年末的1512人,人員規模大幅收縮。研發層面,公司持續削減投入,2025年全年研發費用同比下降8.6%,爲2.92億元。

裁員、縮減研發的降本手段,短期能優化利潤報表,快速推動公司扭虧爲盈;但持續收縮研發投入將導致技術迭代滯後、服務創新動能不足,核心競爭力持續弱化,埋下長期發展隱患。

02 四年三換帥,戰略搖擺拖累業務發展

財報口徑的調整,恰好疊加公司高層人事更迭,平安好醫生的內部治理經受考驗。

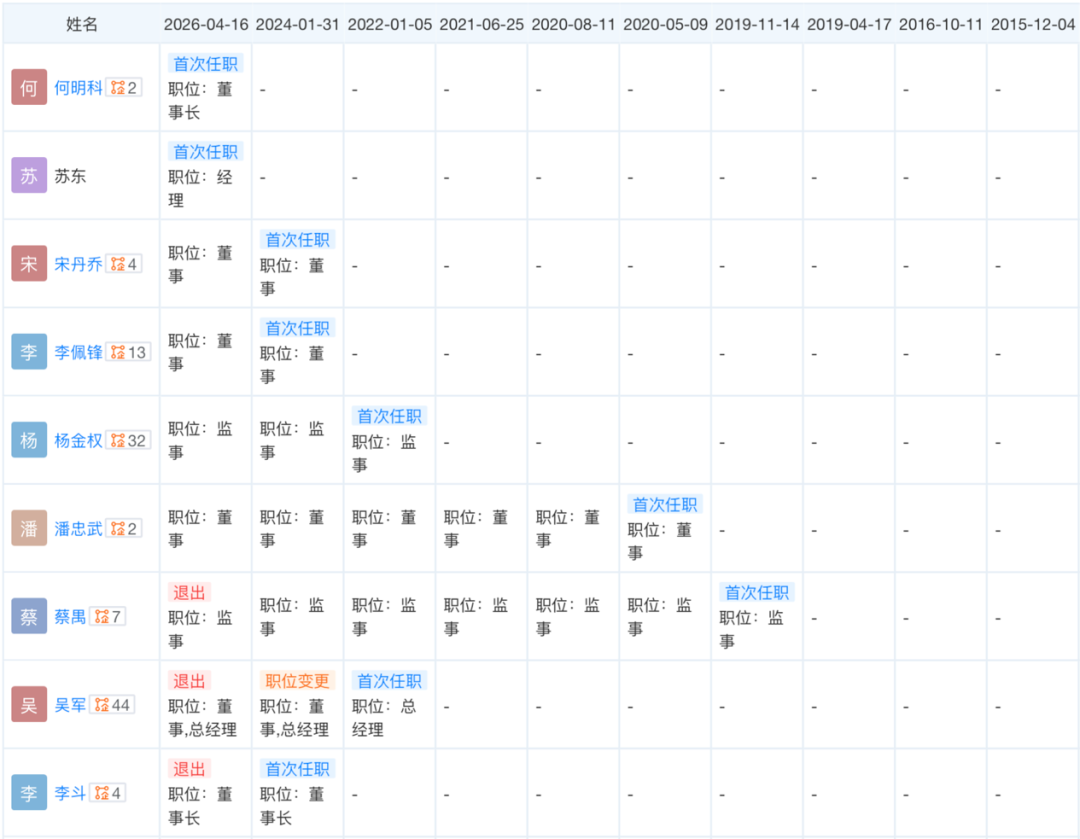

2025年10月7日,時任董事會主席兼CEO李鬥以“個人工作安排”爲由倉促卸任,離職毫無預兆。

若把時間拉長,短短四年時間,平安好醫生歷經了方蔚豪、李鬥、郭曉濤&何明科三套核心管理層。每一次人事變動,都伴隨着公司核心戰略的推翻與重構,導致企業發展缺乏長期穩定性。

方蔚豪執掌時期,公司徹底摒棄早期依賴C端公域流量的發展模式,全面轉向挖掘平安集團內部流量,F端金融協同業務的戰略地位被提升至核心位置,奠定了如今“依賴集團生態”的業務格局。李鬥上任後,再度升級戰略,將原有“綜合金融+醫療健康”調整爲“綜合金融+醫療養老”,將養老業務列爲全新增長重點。

部分高管變更情況

圖源:天眼查

目前新任管理層架構中,平安集團聯席CEO郭曉濤坐鎮主抓集團戰略協同,保障公司深度落地“綜合金融+醫療養老”集團戰略;擁有百度醫療從業背景、擅長互聯網運營與科技創新的何明科入局,旨在彌補公司技術與線上運營短板。

新管理層入局後,AI賦能成爲公司核心發力方向,也被市場視作突破發展瓶頸的關鍵抓手。2025年財報數據顯示,“AI+真人醫生”模式已實現平安集團100%個人客戶全覆蓋,AI醫生年使用人數接近1200萬;2025年第四季度,AI技術助力單次問診成本同比下降45%。

但AI業務的實際價值仍有待觀察。數據顯示,2025年AI毛利貢獻佔比僅爲4.5%,這意味着AI目前僅能作爲輔助降本工具,尚未成爲能夠拉動業績增長的核心利潤引擎,無法單獨重構公司盈利體系。

更關鍵的是,AI醫療屬於重投入、長週期賽道,需要持續穩定的研發投入與技術人才儲備支撐。平安好醫生過去兩年持續壓縮研發開支、大規模精簡人員,已經造成技術團隊人才流失,技術迭代節奏受阻。同時,公司年末現金及現金等價物從20.45億元降至17.20億元,資金儲備持續收縮,後續AI技術落地、業務規模化發展均存在極大不確定性。

除了戰略頻繁變動、技術投入不足,公司管理層架構的不合理問題同樣突出。自2025年7月總裁吳軍辭任後,這一核心管理職位長期空缺,截至2026年5月,懸空時長已超10個月,核心崗位缺位直接導致公司戰略落地、日常經營執行出現斷層,不確定性大幅增加。

與此同時,公司CFO臧珞琦一人身兼CFO、執行董事、董祕、公司祕書四項核心職務,身兼數職的情況在港股上市公司中極爲罕見。這一現象或側面暴露了平安好醫生管理層人才厚度不足、核心崗位儲備匱乏的問題。

03 畫餅充飢,中國版HMO前路未卜

頻繁換帥、戰略搖擺、盈利依賴集團的多重困局下,平安好醫生正在通過全新戰略破局。

2025年年度業績報告中,公司首次明確提出發展目標:打造中國版HMO管理式醫療服務新樣板,試圖依靠模式革新擺脫現有發展困境。

此前,資本市場上就有把平安好醫生對標聯合健康的Optum板塊。2026年一季度財報中,公司再度重申戰略定位,強調自身作爲平安集團醫療養老生態圈旗艦,將持續落地“綜合金融+醫療養老”雙輪驅動戰略,穩步搭建中國特色HMO管理式醫療模式,釋放長期增長動能。

作爲全球醫療行業主流模式,HMO管理式醫療的核心邏輯,是整合保險支付方與醫療服務方,打破傳統醫療“事後報銷”的被動模式,前置實現用戶健康管理、事中精準管控醫療成本,構建閉環醫療服務體系。平安好醫生布局HMO模式,可以在國家醫保體系之外,搭建一套商業化、市場化的“支付+服務”閉環,擺脫單一業務依賴。

然而,當前國內醫療體系中,醫保佔據絕對主導地位,市場化醫療服務機構難以與醫保體系形成平等商業博弈空間,獨立獲取外部市場化客戶的難度極大。這就導致平安好醫生的HMO模式,只能依託平安集團的保險用戶、企業客戶資源落地,進一步固化了對集團生態的依賴。

同時,HMO模式的核心支撐“四到”是覆蓋線上線下一體化的服務網絡,體系龐大、環節繁雜,對服務標準化、管控精細化、運營專業化有着極高要求,對當前人才薄弱、管理效率不足、技術迭代滯後的平安好醫生而言,是極大的運營挑戰。

服務管控的漏洞也已暴露。2025年5月,平安好醫生運營的“平安健康”App,因違規在未取得用戶單獨同意的情況下,向第三方提供個人信息,被國家網絡安全通報中心公開點名通報,暴露出公司在服務合規、用戶權益保護、流程管控上的短板。

行業賽道的競爭壓力,進一步壓縮了平安好醫生的突圍空間。流量紅利消退後,國內互聯網醫療行業告別野蠻生長,行業競爭從流量爭奪轉向長期用戶價值、服務能力的比拼,賽道巨頭林立、內卷加劇。

阿里健康、京東健康憑藉電商流量與供應鏈優勢,穩居行業第一梯隊;美團依託本地生活龐大用戶基數與即時配送網絡,精準切入企業健康、本地醫療服務賽道,對平安好醫生的B端核心業務形成直接衝擊;螞蟻集團收購好大夫在線後,憑藉雄厚資金與技術實力,持續深耕高價值在線問診、專科醫療服務,進一步瓜分高端醫療市場份額。

中國版HMO模式爲平安好醫生指明瞭長期發展方向,但這條賽道壁壘高、投入大、週期長,且行業競爭日趨激烈,平安好醫生想要落地模式革新、擺脫集團依賴、實現真正獨立造血,依舊前路漫漫。