恆運昌:自研產品遇冷,一季報淨利近乎“腰斬”,大客戶依賴症難解

證券之星 李若菡

受半導體行業週期波動等因素影響,恆運昌(688785.SH)2025年業績表現不佳,營收和淨利潤雙雙下滑。

證券之星注意到,自研產品表現疲軟,拖累了公司全年收入表現。同時,在市場競爭加劇的背景下,公司引進產品毛利率已連續三年出現下滑。進一步研究發現,公司來自前五大客戶的集中度較高,其中第一大客戶拓荊科技更是貢獻了過半收入。

爲拓寬市場版圖,公司在瀋陽、北京設立了公司,但旗下子公司盈利狀況不佳,普遍處於虧損狀態。同時,研發費用的增長進一步侵蝕其利潤空間。進入2026年一季度,公司業績持續下滑,淨利潤更是跌近五成。

支柱業務收入滑坡,客戶集中度高

公開資料顯示,恆運昌主要從事等離子體射頻電源系統、等離子體激發裝置、等離子體直流電源、各種配件的研發、生產、銷售及技術服務,並引進真空獲得和流體控制等相關的核心零部件,圍繞等離子體工藝提供核心零部件整體解決方案。

今年1月,公司正式登陸資本市場,但其上市後披露的首份年報卻未能延續過往高增長態勢,業績表現明顯承壓。此前的2022年至2024年,公司經營業績持續穩步增長,其營業收入複合增長率達84.91%,歸母淨利潤複合增長率高達131.87%。

2025年,受半導體行業週期波動影響,恆運昌下游半導體設備客戶基於自身訂單、產品驗證及交付進度動態調整採購,導致訂單呈現波動,公司出現營利雙降的情況。報告期內,公司實現營業收入5.29億元,同比下滑2.09%;歸母淨利潤1.14億元,同比下滑19.57%;扣非歸母淨利潤1.05億元,同比下滑18.95%。

證券之星注意到,2025年,公司自研產品和引進產品收入出現分化。以等離子體射頻電源系統、等離子體激發裝置爲代表的自研產品實現收入4.15億元,同比下滑9.01%,佔總營收的78.45%。其中,等離子體射頻電源和匹配器的銷量分別爲5103臺和3893臺,同比分別下降3.63%、3.97%。

恆運昌的引進產品包括真空獲得和流體控制分別所需的真空泵、質量流量計等核心零部件,該產品線收入爲8661.32萬元,同比增長5.87%,佔總收入的比例爲16.45%,其增量難以抵消自研產品收入下滑。

值得注意的是,受市場競爭加劇等因素影響,公司引進產品毛利率出現下滑。2025年,該產品毛利率爲13.9%,同比下滑了1.22個百分點,已連降三年。同時,公司的技術服務業務毛利率亦出現下滑,爲44.34%,同比下滑了11.54個百分點。

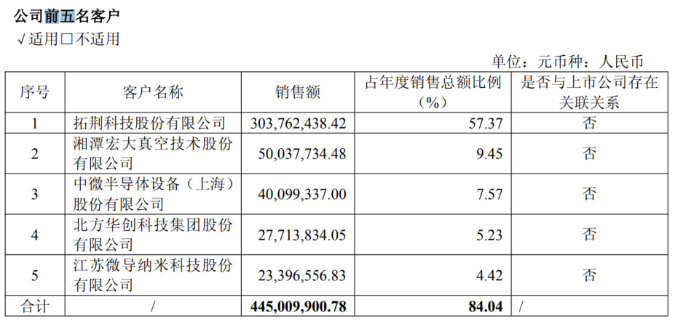

進一步研究發現,恆運昌來自前五大客戶的收入佔比較高,且存在向第一大客戶的銷售比例超過50%的情形。2022年-2025年,公司前五大客戶的合計營業收入佔當期營業收入的73.54%、80.39%、90.62%、84.04%,客戶集中度較高。

其中,拓荊科技身兼公司的股東及第一大客戶,更是貢獻了過半收入。2023年-2025年,公司向其銷售收入分別爲1.89億元、3.41億元、3.04億元,佔營業收入的比重分別爲58.16%、63.13%、57.37%。目前,拓荊科技持有恆運昌201.06萬股股份,持股比例爲2.97%。

在收入下滑的背景下,恆運昌面臨的競爭壓力也在加大。一方面,公司需要加速追趕MKS、AE等海外頭部廠商的技術差距,在產品性能、穩定性和工藝適配能力上持續突破;另一方面,當前國內廠商也在加大對射頻電源領域的投入力度,如英傑電氣推出並量產了部分型號的射頻電源,茂碩電源通過參股切入賽道。

子公司全線虧損,研發增長侵蝕利潤

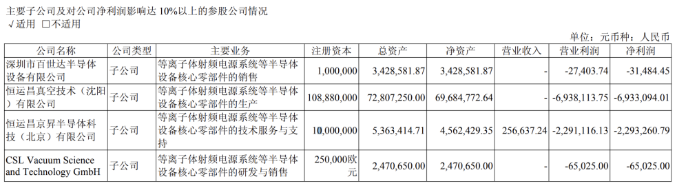

證券之星注意到,爲拓展業務佈局,恆運昌積極推進區域及全球化佈局。公司通過設立瀋陽子公司和北京子公司,加強公司在東北、華北地區的業務開拓。同時,公司於2025年11月在德國設立境外直接投資子公司——德國恆運昌,定位爲全球戰略支點,承載海外研發、技術融合及市場拓展三大職能。

2025年年報顯示,恆運昌子公司的盈利情況並不樂觀,旗下4家全資子公司全部處於虧損狀態。深圳百世達、瀋陽恆運昌、北京恆運昌、德國恆運昌淨虧損金額分別爲3.15萬元、693.31萬元、 229.33萬元、6.5萬元。

同時,研發費用的增長也對公司盈利能力造成了明顯衝擊。2025年以來,恆運昌持續加大研發投入,推進新產品開發及現有產品的迭代升級,公司研發費用爲8015.92萬元,同比增長45.01%。

此外,基於謹慎性原則,公司對存在減值跡象的相關資產進行了減值測試,合計計提信用減值損失和資產減值損失1616.91萬元,進一步壓縮了利潤空間。

2026年以來,恆運昌業績持續下滑。公司一季度收入爲1.24億元,同比下降12.08%,歸母淨利潤爲1758.28萬元,同比下滑49.81%,近乎“腰斬”;扣非淨利潤爲1693.05萬元,同比下滑44.31%。

對於歸母淨利潤大幅下滑,公司表示,主要因公司加大運營體系優化力度、持續加大研發投入並引進各類專業人才,疊加本期政府補助同比減少,同時依據會計準則計提資產減值損失,多重因素拖累利潤表現。

值得注意的是,在淨利潤持續下滑的背景下,恆運昌募投項目將帶來的新增折舊攤銷影響不容忽視。

據瞭解,公司IPO共募資15.61億元,分別投向瀋陽半導體射頻電源系統產業化建設項目、半導體與真空裝備核心零部件智能化生產運營基地項目、研發與前沿技術創新中心項目、營銷及技術支持中心項目和補流。項目達產後,每年新增折舊攤銷金額約爲4700萬元。

盈利能力承壓之際,恆運昌的現金流同步下滑。2025年及2026年一季度,公司經營活動產生的現金流量淨額分別爲8478.78萬元、1065.08萬元,同比分別下滑14.79%、30.54%。(本文首發證券之星,作者|李若菡)