萬幫數字能源IPO長跑近6年,突擊置出星星充電,關聯企業穩居大客戶

證券之星陸雯燕

兩次籌劃A股上市落空後,2026年1月4日,萬幫數字能源股份有限公司(下稱“萬幫數字能源”)正式遞交招股書,計劃衝刺港股。在長達近六年的上市籌備過程中,公司股權逐步集中於實控人夫婦,二人持股比例高達87.16%。而多家機構股東並未陪跑到最後,選擇在遞表前清倉離場。

證券之星注意到,遞表前夕,萬幫數字能源將旗下萬幫星星充電科技有限公司(下稱“星星充電”)等能源運營業務轉讓給關聯大客戶,原內部板塊搖身變爲重要客戶。然而,這一轉變並未改變公司面臨的困境。核心主業智能充電設備深陷價格戰,儲能新業務增收難、盈利承壓,導致整體毛利率持續縮水。同時,公司還面臨資金回籠乏力的難題。“純設備提供商”的身份轉變能否讓萬幫數字能源贏得資本市場的認可,目前仍是未知數。

股權高度集中,機構股東臨陣撤退

招股書顯示,萬幫數字能源成立於2014年10月。2020年11月及2021年4月,萬幫數字能源分別斬獲A、B輪融資,融資額分別爲8.05億元、14.71億元,投資者包括施耐德中國、中金公司、新希望等。B輪融資後,公司投後估值達154.74億元。

B輪融資落地後,萬幫數字能源經歷了多次股權轉讓調整。2021年至2025年,萬幫投資集團以19.36億元的總代價向劉明剛、鐵基萬星、新希望等股東收購1.43億股股份,於2025年9月29日悉數結清。萬幫投資集團由邵丹薇及其配偶丁鋒100%持股。

正是通過上述股權收購,萬幫數字能源實控人的持股比例進一步集中。截至招股書披露日,邵丹薇夫婦分別持有萬幫數字能源1.36%的股權,並通過萬幫投資集團持股84.44%,合計持股比例達87.16%。不過,這種股權高度集中的治理結構難免引發市場對公司經營決策的擔憂。

更引人關注的是,機構股東在上市前夕接連退出,進一步加深了市場對萬幫數字能源前景的疑慮。2025年7月,匯盈貳號以6857萬元向丁鋒的兄弟錢俊清倉轉讓其所有股權;9月,武南匯智以4667.84萬元向創弘管理轉讓其所有股權;12月,中金盈潤以4021.4萬元向臨港國泰轉讓301.45萬股股份,退出股東席列。

證券之星注意到,此次衝擊港股並非萬幫數字能源首次籌劃上市。2020年9月,公司與國泰海通(601211.SH)就A股上市訂立輔導協議,並於同年10月作出上市輔導備案。但基於戰略及市場考量,此次A股上市籌備最終於2023年6月終止。市場普遍認爲,主要是當時充電樁行業重資產、低盈利的商業模式難以獲得資本市場認可。

2024年10月,萬幫數字能源再次與國泰海通簽訂輔導協議並完成上市輔導備案,但考慮到港交所將爲公司提供獲取境外資本及吸納多樣化境外的國際平臺,並提升公司形象及市場知名度,最終萬幫數字能源決定尋求港股上市。因此,公司A股上市計劃於2025年11月終止。

據多家媒體披露,2024年初,萬幫數字能源曾轉向港股市場,計劃募資約5億美元,但並未正式遞交招股書,也未獲得中國證監會境外發行上市備案。

資產轉讓增厚利潤,負債率高企

根據弗若斯特沙利文的資料,以2024年的收入及銷量計,萬幫數字能源是全球最大的智能充電設備供應商,當年全球銷量超過47萬臺。

業績面上,2023年至2024年及2025年前三季度(下稱“報告期”),萬幫數字能源分別錄得營收34.74億元、41.82億元、30.72億元,年╱期內利潤分別爲4.93億元、3.36億元、3.01億元。其中,2024年出現增收降利情形。

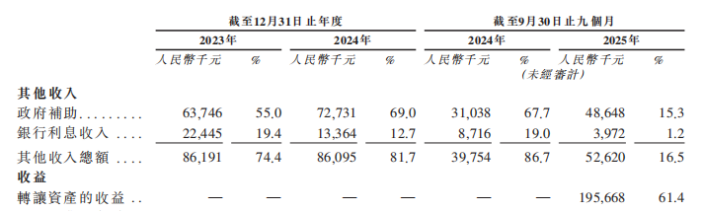

2025年前三季度,萬幫數字能源利潤水平同比大幅增長424.84%,但這當中包含了轉讓資產收益1.96億元,大幅增厚了利潤,佔到同期稅前利潤的58.4%,主要是公司將合營企業相關資產轉讓予Schneider eStar而產生的一次性收益。

證券之星注意到,遞表前夕,萬幫數字能源通過重組剝離了充電運營業務。根據法定分拆協議,公司向江蘇萬幫太乙科技股份有限公司(下稱“萬幫太乙”)及附屬公司轉讓包括星星充電在內的從事能源運營業務的全部九家實體,轉讓總價約4740萬元。

資料顯示,萬幫太乙成立於2025年9月,由邵丹薇夫婦實際控制,主營電動汽車充電站、大型儲能系統及微電網的運營服務和能源管理服務。招股書顯示,報告期內,萬幫太乙均位列萬幫數字能源前五大客戶。二者之間的關聯交易金額分別爲2.78億元、2.03億元、1.71億元,佔總收入的8.0%、4.9%及5.6%。這意味着,重組之後,星星充電將由板塊業務轉變爲公司重要客戶。

公開資料顯示,截至2025年11月,星星充電在國內公共充電設施領域市場佔有率15.7%,排名第二位,僅次於特來電。坐擁如此龐大的運營網絡和市場地位,爲何萬幫數字能源卻選擇剝離星星充電?公司在招股書中表示,重組是爲精簡業務重心,提升管理效率及資源整合能力。但作爲典型的重資產業務,星星充電所在的充電運營產業普遍面臨“重資產投入、低收益回報”的現實。

資金面上,2021年後,萬幫數字能源未進行新的融資活動,融資渠道單一使得公司資金壓力愈發凸顯。報告期各期,公司的資產負債率分別高達85.9%、119.4%、96.%。

毛利率連降,回款壓力陡增

剝離星星充電後,萬幫數字能源轉變爲充電設備提供商。目前,公司產品涵蓋智能充電、多場景微電網及大型儲能領域的設備及服務。

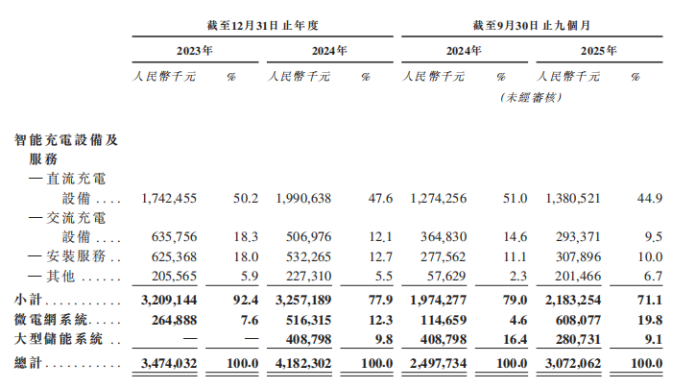

劃分產品看,智能充電設備及服務是萬邦數字能源的核心主業。報告期內,該板塊營收規模持續增長,分別爲32.09億元、32.57億元、21.83億元。雖然營收佔比從92.4%降至71.1%,公司逐步轉向更多業務共同貢獻收入,但智能充電設備及服務仍撐起了營收基本盤。

微電網系統呈現出較快的發展勢頭,營收從2023年的2.65億元增長至2025年三季度末的6.08億元,期末營收佔比爲19.8%。新興業務大型儲能系統2024年及2025年前三季度的營收分別爲4.09億元、2.81億元,2025年前三季度的降幅爲31.33%。公司表示,營收波動主要是由於收益確認時間導致,該業務分部仍處於早期發展階段。

證券之星瞭解到,萬幫數字能源毛利率逐期下降,分別爲33.4%、29.2%、24.6%。由於充電樁設備行業集中度低,競爭異常激烈,硬件價格戰已顯著拖累萬幫數字能源的盈利水平。報告期內,智能充電設備及服務毛利率持續走低,2025年三季度末的毛利率僅26.6%,較2023年跌去了7.4個百分點。

儲能業務作爲萬幫數字能源重點佈局的領域,面臨的形勢同樣嚴峻。2024年及2025年三季度末,大型儲能系統平均售價從0.86元╱瓦時走低至0.48元╱瓦時,毛利率更是從19.7%銳減至6.8%,這主要是由於電池等主要原材料的市場價格上漲,導致銷售成本增加。

除盈利承壓外,萬幫數字能源的回款難題日益加劇。報告期內,公司貿易應收款項及應收票據分別爲16.98億元、24.76億元、37.96億元,2025年三季度末的貿易應收款項及應收票據規模已趕上同期營收。

報告期內,貿易應收款項及應收票據的週轉天數分別爲186.4天、182.1天、228.9天,2025年三季度末的週轉天數大幅拉長。公司表示,主要是大部分的客戶付款通常於第四季度結算。智能能源行業的客戶通常在收到其客戶付款後纔會進入賬款對賬流程,公司貿易應收款項及應收票據週轉因而受到影響。

核心主業深陷價格戰泥潭、新興業務增長不及預期,萬幫數字能源此次“瘦身”闖關港股,面臨的不僅是業務模式的重新驗證,更是資本市場對其成長性的全面審視。(本文首發證券之星,作者|陸雯燕)