含乳飲料持續失寵,李子園2025年營收遭遇“上市以來最大跌幅”

證券之星 吳凡

近期,李子園(605337.SH)同步披露了2025年年報和今年一季報,兩份成績單透露出的財務信號並不輕鬆。

2025年,公司實現營收12.96億元,同比下降8.44%;歸母淨利潤1.96億元,同比下降12.29%;扣非淨利潤降幅更達到21.10%。進入2026年一季度,公司頹勢未見扭轉,單季度營收和歸母淨利潤分別同比下降6.39%和19.13%。證券之星注意到,核心品類含乳飲料銷量持續承壓,是拖累業績走低的主要因素。儘管近年李子園積極推動多元化轉型,試圖降低對含乳飲料的依賴,但新品類體量尚小,難以完全對沖核心產品的下滑壓力。疊加相關調整成效仍需市場檢驗,公司短期內或將面臨轉型陣痛。

含乳飲料銷量四年三降

自2022年起,李子園的營收增長便幾乎陷入停滯,而2025年更是出現了公司上市以來的最大降幅。營收的增長承壓,與公司核心產品含乳飲料近年的銷量增勢放緩密不可分。

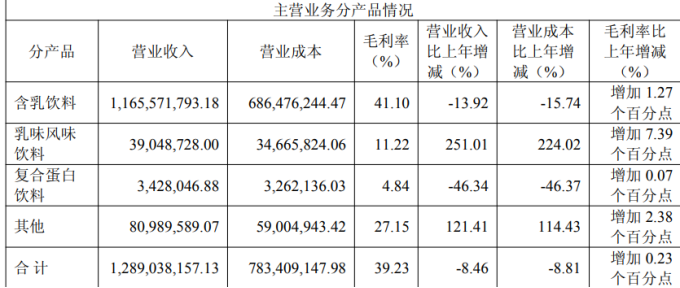

2022年至2025年,李子園含乳飲料的銷售量增速分別爲:-8.06%、-1.67%、0.41%和-14.14%,

受銷售量下滑的拖累,公司2025年含乳飲料收入同比下滑13.92%。

證券之星注意到,這一表現與含乳飲料品類自身的營養短板密切相關。隨着消費者健康意識覺醒,含乳飲料蛋白含量遠低於純牛奶,且配方含糖量高,與當下的健康趨勢背道而馳。以李子園原味甜牛奶爲例,其配料表前三位依次爲飲用水、全脂牛乳粉和白砂糖,並含有部分食品添加劑。

與此同時,含乳飲料還面臨着乳企巨頭與新品類的雙重“圍剿”,其中無糖茶、植物蛋白飲料等新興品類憑藉更健康的定位,以更高的增速搶奪市場。

從市場空間看,菊樂股份招股書顯示,2024年中國含乳飲料行業市場規模爲1512.60億元,預計到2029年將增長至1990.20億元。儘管行業仍在擴容,但以含乳飲料爲主營業務的企業卻普遍出現業績波動。

除李子園外,均瑤健康2025年出現虧損,原因之一便是消費環境承壓,含乳飲料市場份額縮減,下游需求不振。菊樂股份2025年營收雖保持增長,但增速明顯放緩,其中含乳飲料增速從2023年的13.57%下降至3.89%,同期來自成都地區的含乳飲料收入更出現0.09%的負增長。

面對核心品類經營承壓的現狀,李子園在2024年加大了產品開發力度,針對不同渠道開發不同規格的產品;2025年公司還推出了營養素飲料、植物飲料等水替類飲料,其中出“VitaYoung 活力維他命”維生素水是公司重點打造的新品,報告期內,來自其他品類的收入同比增長121.41%至8098.96萬元,不過,當前維生素水市場已有元氣森林、農夫山泉等衆多品牌入局,產品同質化嚴重。李子園的新品能否在配方、口感或營銷上形成差異化競爭優勢,進而實現持續增長,仍需市場進一步驗證。

從擴產含乳飲料到押注乳品深加工

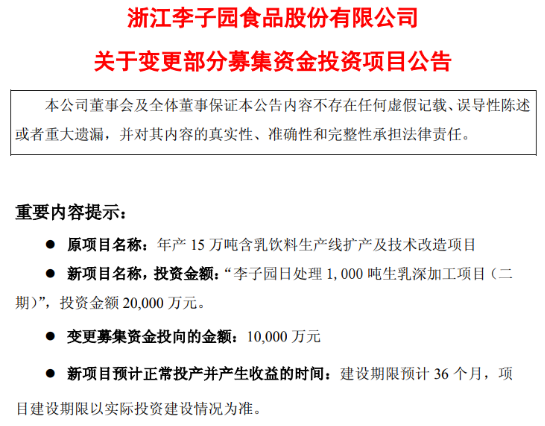

就在年報和一季報發佈的同一天,李子園還發布了一則頗爲關鍵的公告,再次變更部分募集資金投向。

根據公告,公司擬將原募投項目“年產15萬噸含乳飲料生產線擴產及技術改造項目”(下稱“技改項目”)中剩餘的1億元募集資金,變更投向至“李子園日處理1000噸生乳深加工項目(下稱“深加工項目”)(二期)。證券之星注意到,這不是李子園首次變更募投項目,2025年4月,李子園公告稱,擬將投向技改項目的4.86億元募集資金大幅調減至2.5億元,調減出的2.36億元轉而投向深加工項目。

對於變更募投資金的具體原因,李子園解釋稱,公司現有產能已能夠滿足現階段以及未來一定期間的市場需求。由於含乳飲料賽道增長相對趨緩,在李子園看來,與其讓資金閒置,不如押注更具成長性的方向。

新項目落地寧夏銀川。公司在2025年4月的公告中稱,深加工項目主要建設內容包括全脂脫脂奶粉、濃縮奶、稀奶油、奶酪、奶製品深加工生產及研發設施,旨在保障原材料供應的穩定,爲公司打造第二條增長曲線奠定堅實基礎。而在此次追加資金的二期項目,則計劃投資2億元建設奶酪及中老年人配方奶粉生產線,並同步配套倉儲物流設施。

李子園表示,通過建設奶酪及中老年人配方奶粉生產線,公司將從傳統的含乳飲料生產向高附加值的乳製品深加工領域延伸。不過,新項目的風險同樣不容忽視。公司坦言,規劃建設期爲36個月,長週期的項目建設進度和投資回報存在不確定性。同時,隨着業務規模擴大,公司也可能面臨核心技術人員和管理人員缺乏的風險。此外,奶酪和中老年奶粉市場競爭同樣激烈,伊利、蒙牛等頭部品牌早已深度佈局,李子園能否在激烈的紅海中撕開一道口子,仍待市場檢驗。(本文首發證券之星,作者|吳凡)