股價狂飆49%!方舟健客扭虧背後,「賣藥」依賴症加深埋隱憂

從「賣藥為主」艱難轉向「服務+藥品」,並歷經多年虧損的方舟健客(06086.HK),終於在2025年迎來關鍵轉折,實現了盈利突破。

根據公司最新業績預告,方舟健客預計2025年全年收入約35億元至35.5億元(單位人民幣,下同),同比增長約30%,增速較2025年中期12.9%的同比增幅明顯加快。

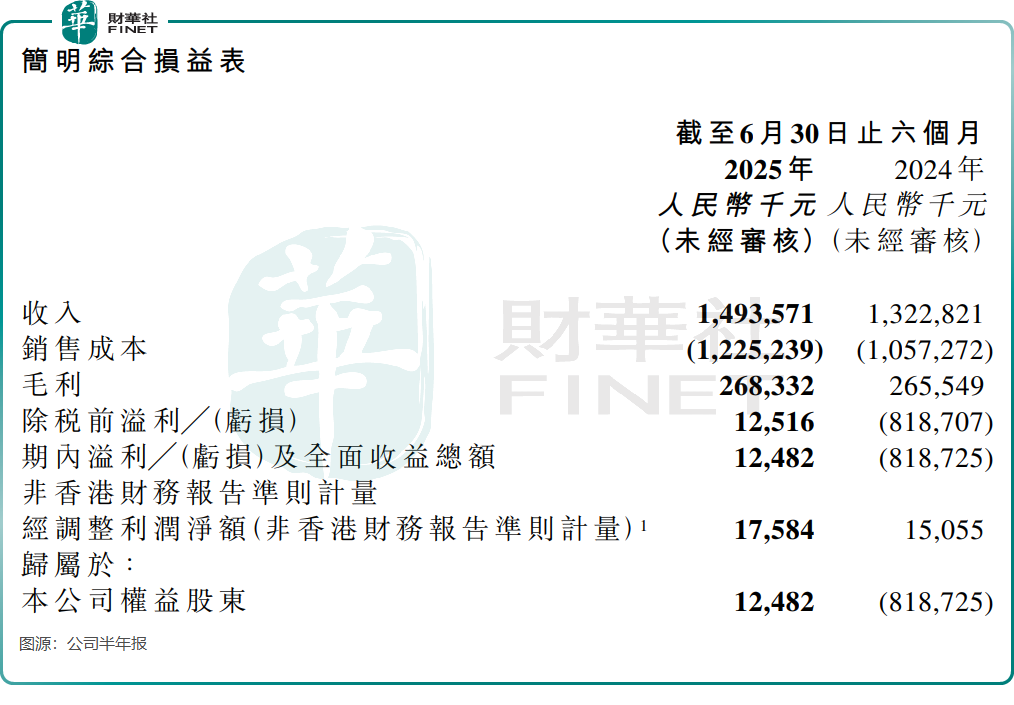

盈利方面,公司實現大幅扭轉,預計2025年全年淨利潤約700萬元至1000萬元,而2024年全年除稅前淨虧損約為8.55億元。

這份盈喜公告刺激公司股價在1月26日大幅飆升,截至發稿漲幅達49.12%,市值重回50億港元上方。此前在1月13日,受AI醫療概念板塊爆發推動,公司股價也曾單日暴漲超65%,領漲整個板塊。

對於2025年營收大幅增長的原因,方舟健客表示,主要得益於面向消費者的業務分部持續增長,這源於平台吸引了更多患者與醫生加入。

作為國內「AI+慢病管理」領域的頭部平台,方舟健客通過AI技術優化醫患匹配效率、降低運營成本,並與騰訊(00700.HK)、諾和諾德等合作,在「服務引流+藥品變現」方面取得積極進展。公司2025年中期報告顯示,截至2025年6月底,用戶規模同比增長15.8%至5280萬人;截至2025年6月30日止12個月,平均月活躍用戶大幅增長34.4%,達1190萬名。

對於扭虧為盈,公司解釋主要由於收入增長,以及以權益結算的股份為基礎支付交易減少。

然而,方舟健客2025年下半年的盈利質量仍顯不足。公司在2025年上半年錄得期內溢利1248.2萬元,明顯高於全年預估淨利潤,這意味著下半年實際上可能出現了虧損,呈現「增收不增利」的局面。

值得注意的是,推動方舟健客實現規模增長並扭虧的核心動力,依然在於「賣藥」業務,這與叮當健康(09886.HK)、健康160(02656.HK)等同行企業路徑相似。

公司增長主要來自面向消費者的業務分部,具體即線上零售藥店服務與綜合醫療服務。其中,線上零售藥店服務(即「賣藥」)是其收入增長的絕對主力,2025年上半年,該業務收入同比大增28.2%,占總收入比重從上年同期的50.9%提升至57.8%,表明公司對「賣藥」業務的依賴性持續加深。

從商業模式看,過度依賴「賣藥」使得方舟健客的業績可持續性面臨考驗。

一方面,阿里健康(00241.HK)、京東健康(06618.HK)等巨頭依託生態流量、雄厚資金和完善供應鏈,在慢病藥、新特藥等核心品類上具備更強的議價能力,能夠通過補貼和低價策略擠壓市場。方舟健客在規模上不占優勢,採購成本相對較高,若被動捲入價格戰,其本就有限的藥品銷售毛利率將被進一步壓縮,削弱盈利基礎。

另一方面,互聯網醫療行業同質化嚴重,「賣藥+問診」模式易被複製。方舟健客雖布局慢病管理,但服務收入占比仍未形成主導,若僅依賴藥品銷售,難以形成核心競爭力。一旦用戶因價格、配送等因素流失,將直接影響收入增長,業績穩定性堪憂。

因此,方舟健客以「AI+慢病管理」描繪的未來藍圖,必須盡快轉化為能夠支撐增長、且毛利率更高的綜合醫療服務收入,才能構築起真正可持續的競爭護城河。