衝刺“寵物醫院第一股”!瑞派寵物三年累虧超3億,擴張急剎車、17.9億商譽高懸

證券之星 吳凡

“借寵物經濟蓬勃發展之勢,國內大型連鎖寵物醫院品牌瑞派寵物醫院(下稱“瑞派寵物”)正式向資本市場發起衝刺。若此次闖關成功,市場不僅有望迎來“中國寵物醫院第一股”,而且也將成爲其創始人、A股上市公司瑞普生物實控人李守軍旗下的第二家上市公司。

證券之星注意到,瑞派寵物遍佈全國28個省份的548家在營寵物醫院,支撐起2025年上半年9.4億元的營收規模。然而其快速擴張的醫院網絡主要依賴收購整合,這一策略在報告期初就帶來了超過16億元的商譽,至期末進一步增長至17.92億元,構成了潛在的減值風險。此外,儘管宣稱是國內大型連鎖寵物醫療服務提供商中唯一實現淨利潤的企業,但其盈利能力直到2025年上半年才得以扭轉,且截至上半年末,公司淨資產爲-5540.2萬元,凸顯出在快速擴張後,其財務基礎的穩固性面臨挑戰。

醫院擴張放緩,上半年關店11家

瑞派寵物的核心業務爲診療服務,主要包括基礎醫療與專科醫療兩大板塊,前述兩大板塊由覆蓋國內28個省份約70家的548家在營寵物醫院組成。不過,瑞派寵物的醫院網絡中,僅有120家爲自建,其餘428家爲收購而來,收購醫院佔比超78%,是公司快速搶佔市場份額的重要路徑。

受益於擴張戰略以及“它經濟”的蓬勃發展之勢,公司營收從2022年的14.55億元增長至2024年的17.58億元,2025年上半年達到9.43億元。不過大量的醫院收購也導致公司資產負債表上累積了高額的商譽,報告期(2022年至2024年以及2025年1至6月)內,公司商譽由期初的16.16億元上升至期末的17.92億元,其佔總資產的比重也由40.13%顯著攀升至約51%。

這一結構性變化意味着,公司超過一半的資產由收購溢價構成,若未來旗下收購的醫院業績不達預期或市場環境發生不利變化,公司可能面臨大規模商譽減值。這將直接、一次性地衝減當期淨利潤,導致利潤大幅波動甚至由盈轉虧。

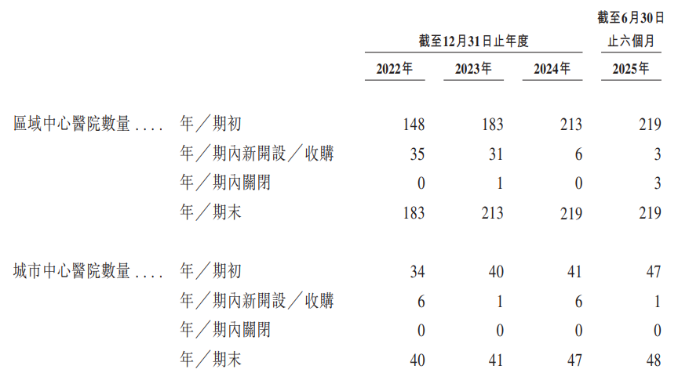

進一步看,瑞派寵物的擴張勢頭主要集中在2022年至2023年,前述各期,公司分別收購了64家和45家醫院,而在2024年和2025年上半年,公司收購醫院的數量分別爲10家和7家,佈局節奏顯著放緩。

證券之星瞭解到,按醫院類型分類,公司在營醫院包括社區醫院、區域中心醫院以及城市中心醫院,其中區域中心醫院是公司最重要的收入來源。從增長態勢看,該類醫院在2023年淨增30家,2024年淨增放緩至6家,而截至2025年上半年末,醫院數量與2024年末持平,意味着擴張已近乎停滯。

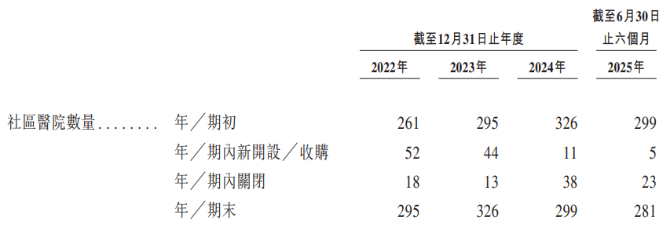

社區醫院的收縮趨勢更爲顯著。2024年,其數量淨減少27家,降至299家;進入2025年上半年,繼續淨減少18家,總數進一步降至281家。這種持續的網絡收縮,也導致上半年來自社區醫院的收入同比出現小幅下滑。

此外,截至實際最後可行日,公司全國醫院總量已收縮至538家,其中收購醫院較2025年上半年減少11家至417家。

期內造血乏力,流動性承壓

瑞派寵物對醫院的收購採取了VDP模式,該模式下公司一般收購醫院約60%的股份,標的醫院原有團隊保留約40%股份,此舉有利於形成利益共同體,也減輕了全部股權收購的資金壓力。

不過本質上,瑞派寵物的收購模式仍是一種“重資產、高投入”的直營店模式,公司除了需要支付收購對價,還需要承擔後續所有運營投入,且收購溢價形成鉅額商譽和無形資產,需要全額計入公司資產負債表。這種佈局路徑對公司資金提出較大挑戰,一旦融資環境收緊或自身造血能力跟不上,就會立即面臨巨大的資金鍊壓力。

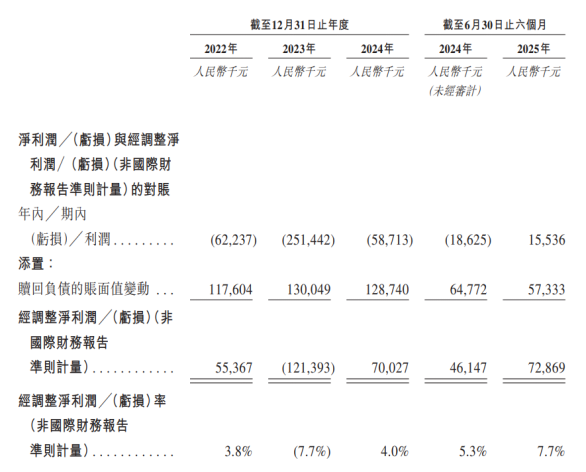

事實上,在報告期內,瑞派寵物的造血能力已呈現出較大波動。2022年至2024年,公司持續經營業務淨虧損分別爲6190萬元、2.5億元和700萬元,直至2025年上半年公司才扭虧爲盈,實現淨利潤1550萬元。

證券之星注意到,導致各期淨利潤呈現虧損的主要原因之一,是“贖回負債賬面變動”產生的公允價值變動。招股書顯示,瑞派寵物在上市前已完成多輪融資,投資方涵蓋高盛集團、越秀資本等知名機構。隨着公司估值增長,部分優先股作爲“贖回負債”的公允價值相應上升,進而在利潤表上確認爲大額財務費用。報告期各期,此項非現金費用分別達1.18億元、1.30億元、1.29億元及0.57億元,是拖累利潤表的關鍵因素。

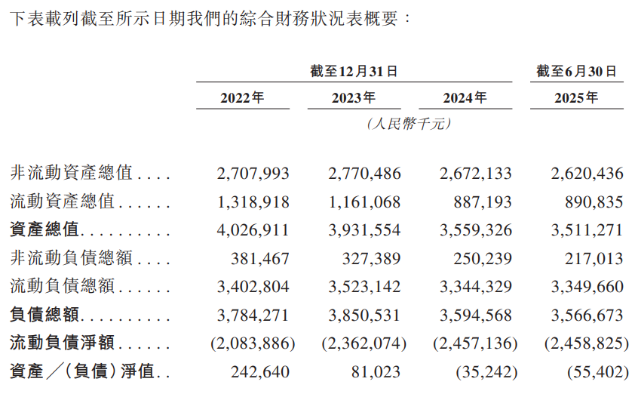

值得一提的是,報告期各期,公司確認的贖回負債金額分別爲27.15億元、28.45億元、27.64億元和28.6億元,該類大額負債疊加其他應付款、租賃負債等,共同推高了流動負債總額,導致公司流動負債淨額(即流動負債超過流動資產的部分)分別爲20.84億元、23.62億元、24.57億元和24.59億元,這一持續擴張的資金缺口,揭示了公司正面臨的嚴峻流動性危機。

此外,高企的運營費用進一步加劇了財務壓力。2024年及2025年上半年,公司的銷售、行政及一般費用合計分別約爲2.89億元和1.37億元,佔當期營收的比重分別達16.44%和14.53%,持續對盈利能力構成挑戰。

在此背景下,爲應對行業競爭、減輕自身資金壓力,瑞派寵物在招股書中稱,正嘗試通過醫院加盟等創新模式,進一步擴大服務網絡半徑,公司特別強調,加盟店將會成爲公司未來收購對象的重要儲備。

不過也需要看到的是,從“收購直營”轉向“發展加盟”,實質是將一部分資金壓力和運營風險轉移,但若無法對加盟店實現有效的技術輸出與質量控制,則可能引發服務標準不一、品牌形象受損等長期風險。(本文首發證券之星,作者|吳凡)