績後股價跌逾7%!拼多多出了什麽問題?

11月18日(美東時間),拼多多(PDD.US)、瑞幸咖啡(LKNCY.US)等一些中概股遭遇下跌,其中電商巨頭拼多多放量跳空跌逾7%,最近6個交易日累跌超過13%,短期走勢疲軟。

從消息面來看,拼多多股價的異動大跌和11月18日盤前發佈的2025年第三季度財報有關。

營收增速持續放緩,利潤錄得雙位數增長

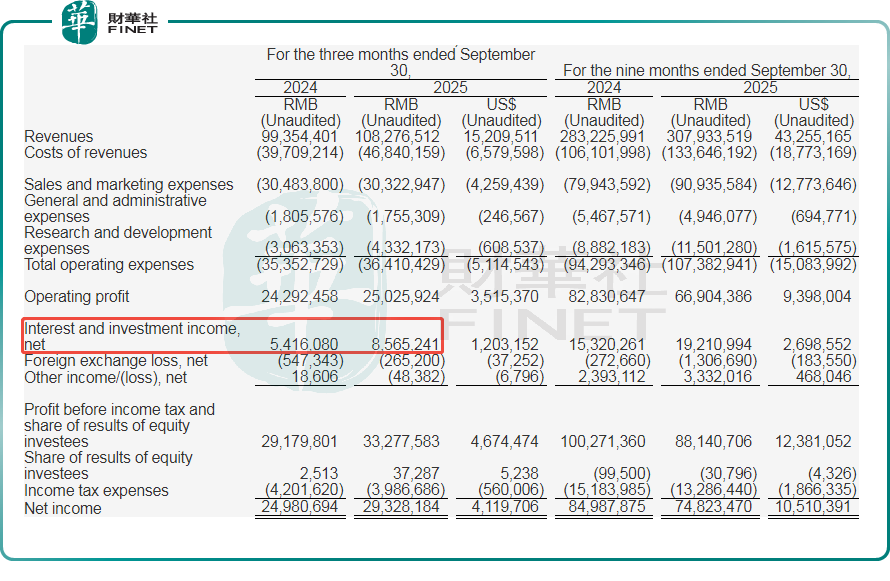

具體來看,2025年第三季度,拼多多的總營收為1082.8億元(人民幣,下同),同比增長9%。

值得一提的是,今年一季度至三季度,拼多多的總營收同比增速分别為10%、7%、9%,較近年同期的同比增速明顯放緩。

分業務來看,第三季度,在線營銷服務及其他收入為533.5億元,同比增長8%,主要由於競爭加劇以及拼多多對商家生態繫統的投入;交易服務收入為549.3億元,同比增長10%。

成本與費用方面,第三季度,拼多多的總營收成本為468.4億元,同比大增18%,明顯高於營收同比增速,主要繫履約費用、帶寬和服務器成本以及支付處理費用的增加。

另外,第三季度,研發費用達到43.3億元,同比大幅增長41%,研發投入再創新高;銷售和營銷費用為303.2億元,較去年同期略有下降。

由此,第三季度,拼多多的營業利潤為250.3億元,上年同期為242.9億元,同比微增。

不過,第三季度,拼多多的利息與投資淨收入大幅增加至85.7億元,較上年同期54.2億元,同比大增58%。

最終,第三季度,拼多多的淨利潤為293.3億元,同比增長17%;Non-GAAP淨利潤313.8億元,同比增長14%;調整後每ADS收益為21.08元,超過上年同期的18.59元,也超過市場預期。

現金流方面,第三季度,拼多多經營活動產生的淨現金為456.6億元,大幅超過上年同期的275.2億元,主要由於淨利潤增長及營運資本的變化。另外,截至2025年9月30日,公司持有的現金、現金等價物和短期投資總額達4238億元,較2024年末顯著增加。

總的來看,拼多多第三季度的總營收表現比較一般,結合最近季度的總營收同比增速來看,其引以為傲的「成長性」受到了一些質疑。

而得益於利息與投資淨收入的大幅增加,拼多多方才拉高了第三季度的淨利潤表現,但這種非經營性收入本身存在很高的不確定性,反而有點掩蓋了拼多多經營上面臨的困難。

管理層稱季度業績或會持續波動

對於第三季度業績,拼多多財務副總裁在財報中表示:「在第三季度,收入增長持續放緩,反映了競爭格局的持續演變和外部不確定性。隨著公司推出更多商戶支持舉措和生態繫統投資,季度財務業績可能會持續波動。」

拼多多執行董事兼聯席首席執行官趙佳臻也在業績電話會議上稱:「我們所在的市場競爭在持續加劇。在過去幾個月里,我們看到很多同行投入大量資本和資源,大力發展新模式,電商行業圍繞新業態的競爭在持續加劇。在這種環境下,我們繼續投入真金白銀反哺平台生態,像當前正在開展的「百億減免」、「千億扶持」等重磅惠商舉措,將會長期持續,未來也會推出更多類似舉措。平台願意犧牲自己的利潤,為平台生態創造更廣闊的發展空間,這是我們的長期投資。

這些長期投資將不可避免地影響營收和利潤的可持續表現。接下來,面對外部環境的變化和愈發激烈的行業競爭,我們的長期投資勢必會增加。因此,我們不認為本季度的利潤能作為接下來的業績指引,不排除未來幾個季度的業績表現將出現反復波動。」