下沉市場失去活力?古茗業績突然急刹車

國内現制茶飲市場正在經歷一場巨變,市場正迅速向頭部品牌集中,競爭愈發激烈。

為「補血」加速搶佔市場蛋糕,自去年以來,多家現制茶飲行業的頭部品牌紛紛向資本市場發起衝刺。其中,茶百道(02555.HK)今年4月已成功在港交所敲鑼上市,蜜雪冰城、古茗、滬上阿姨這三家企業尚在港交所排隊上市。而近日,茶顔悅色也被傳出正考慮赴美上市。

本文主角——古茗,在今年1月遞交的招股書失效後,其於近日在港交所更新了招股書。而在12月9日,古茗香港上市備案獲中國證監會通過,計劃發行不超4.41億股。

從更新的招股資料來看,古茗開疆拓土的勢頭依然兇猛,特别是在下沉市場持續擴大基本盤。然而,面對2024年以來行業競爭加劇、市場飽和度加速提升的負面影響,古茗的運營數據和經營業績均踩下了急刹車。

瘋狂拓店的大眾奶茶龍頭

按價格帶劃分,現制茶飲行業分三個部分。

1)平均售價不低於20元的高價現制茶飲,以喜茶、奈雪的茶(02150.HK)為代表;

2)平均售價介於10元-20元的大眾現制茶飲,品牌包括古茗、茶百道、滬上阿姨等;

3)平均售價不高於10元的平價現制茶飲,蜜雪冰城是當中航母級企業。

在大眾現制茶飲賽道里,無論是按GMV(商品銷售額)還是門店規模計,古茗均是當之無愧的行業領頭羊。同時,古茗還是全價格帶下國内第二大現制茶飲品牌企業,僅次於蜜雪冰城。

據悉,「古茗」門店專注於大眾現制茶飲市場,主打果茶飲品、奶茶飲品及咖啡飲品及其他這三類飲品。

得益於紅杉資本、龍珠資本等投資機構的資金支持,古茗的擴張雄心不斷壯大,其供應鏈和產品創新能力持續提升,這推動了品牌在下沉市場的連鎖門店迅速擴張。

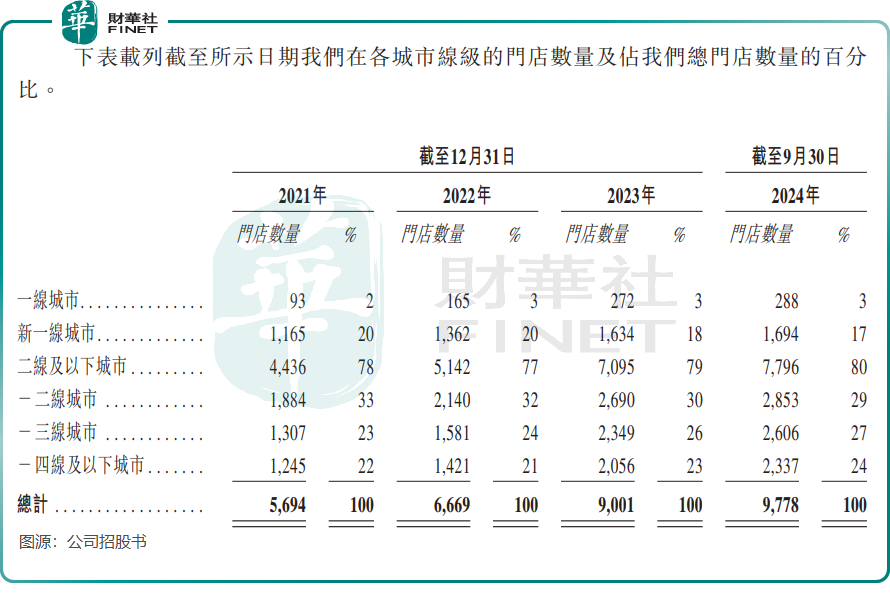

於2024年9月底,公司門店總數達到了9778間,相較於2021年末的5694間增長了超過七成。

對於下沉市場而言,古茗相較於滬上阿姨和茶百道等品牌佈局得更為深入。

根據公司披露的數據,2023年,古茗在二線及以下城市的門店數量佔總門店數量的79%,與中國其他前五大大眾現制茶飲店品牌相比比例最高,並於2024年前三季略增至80%。

同時,古茗還介紹了其供應鏈能力、客戶粘性以及加盟店盈利能力等情況。

供應鏈能力方面,古茗表示,「於2023年,在按GMV計的中國前十大現制茶飲店品牌中,我們是唯一一家能夠向低線城市門店頻繁配送短保質期鮮果和鮮奶的企業。」

客戶粘性方面,公司2023年全年的平均季度復購率達到53%,遠超大眾現制茶飲店品牌平均低於30%的復購率。

加盟店盈利能力方面,於2023年,公司的加盟商單店經營利潤達到人民幣37.6萬元,加盟商單店經營利潤率達20.2%,而同期中國大眾現制茶飲店市場的估計單店經營利潤率通常為低雙位數。

由上可見,得益於供應鏈能力及產品創新能力的加持,古茗對加盟商的吸引力較強,且加盟商有利可圖,這在很大程度上也增強了公司客戶的粘性,這是公司在全國市場中能不斷開疆拓土的原因。

競爭白熱化,同店GMV轉負增長

在聲勢浩大展開門店擴張時,古茗遇到了一個行業挑戰:市場競爭更加激烈,價格戰也使行業朝非理性發展方向演進。

窄門餐眼數據顯示,截至2024年11月12日,國内「奶茶飲品」行業門店總數達41.26萬家,近一年新開14.23萬家門店,但淨增長為-1.77萬家,顯示出競爭壓力下大量奶茶店被迫閉店。

關店的背後,是新式茶飲行業不斷内卷的價格戰和促銷戰,「10元奶茶」重出江湖,極致性價比在近兩年正成為品牌擴張的最有力利器。

古茗的運營數據和業績表現,也折射出行業2024年以來激烈的競爭帶來的直接影響。

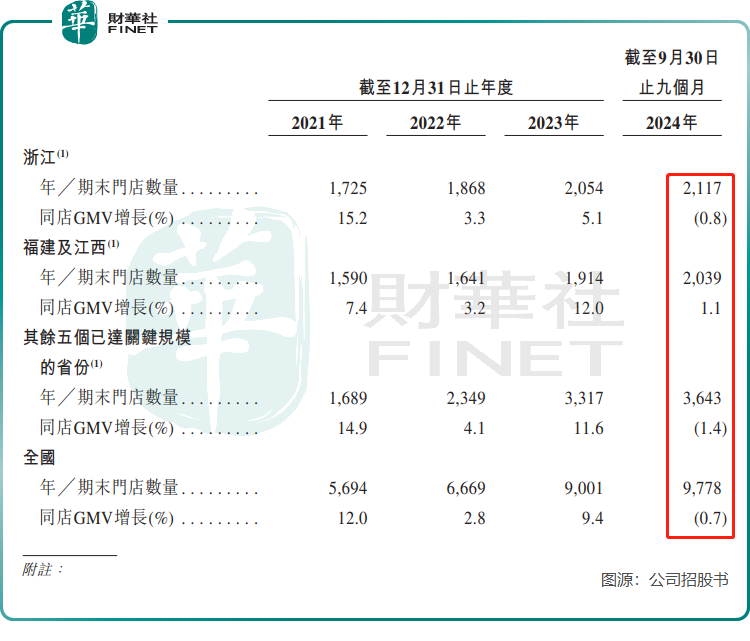

下圖所示,於2021年至2023年,古茗各地區及全國的同店GMV均保持正增長。然而,2024年前三季度,古茗在其大本營浙江地區的同店GMV出現了-0.8%的下降;儘管福建和江西的同店GMV實現了正增長,但增速放緩至1.1%;在五個關鍵規模省份,同店GMV的下降最為顯著,達到了-1.4%。

受此影響,在2024年前三季度,全國範圍内的門店同店GMV增長率為-0.7%。

而快速鋪設新門店,掩蓋住了古茗同店GMV負增長的影響,與2023年同期相比,古茗2024年前三季度的GMV總額依然錄得20.4%的增長。

此外,根據招股書,古茗2024年前三季度的單店GMV、單店售出杯數、每筆訂單的平均GMV等關鍵指標均錄得同比下跌。

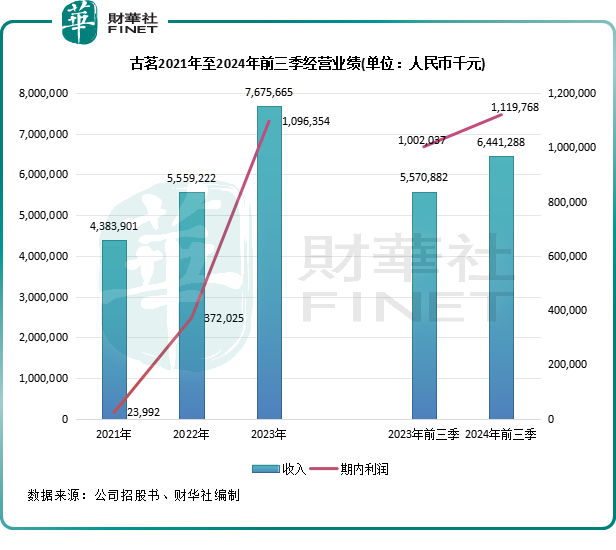

受此影響,古茗2024年前三季度的業績突然降速,收入和期内利潤分别同比增長15.62%及11.75%,相較於過去兩年的增速大幅放緩。

對於未來規劃,古茗將未來增長點放在了繼續拓寬下沉市場、對已有省份進行門店加密方面,同時計劃拓寬新省份。

我國現制茶飲品牌數量眾多,但產品差異化程度較低,同質化嚴重;並且,伴隨著行業競爭加劇,現制茶飲市場飽和度不斷提升。這種環境下,對古茗未來的門店擴張和單店GMV增長將帶來更大的挑戰。