「TACO交易」捲土重來!特朗普再現「先強硬、後退讓」,華爾街這次還信嗎?

FX168財經報社(北美)訊 隨着中東衝突持續升級,華爾街正在重新押注一套熟悉的交易邏輯——「TACO策略」。這一被戲稱爲「特朗普總會退縮」(Trump Always Chickens Out)的模式,指的是特朗普在釋放強硬政策信號後,最終在市場與經濟壓力下選擇緩和立場。最新跡象顯示,這一模式或再次主導市場預期,但分析人士警告,這一次未必仍然有效。

「TACO策略」再現:從威脅升級到推遲打擊

上週,特朗普政府延長了對伊朗能源設施打擊的暫停期限,以爭取時間推動恢復霍爾木茲海峽通行的談判。這一舉動,被市場廣泛解讀爲「TACO策略」的最新體現。

Capital.com高級市場分析師Daniela Hathorn指出:「從市場結構來看,這幾乎是典型的‘TACO’動態——特朗普先釋放升級信號,然後在面對經濟後果時選擇退讓。」

她認爲,這進一步強化了市場的一個判斷:美國政府實際上正在尋求某種「退出路徑」,儘管具體方式仍不明朗。

Laffer Tengler Investments首席執行官Nancy Tengler也表示,其團隊已提前察覺政策轉向信號,並在3月20日買入標普500看漲期權,押注市場反彈。隨後,特朗普在48小時內改變立場、宣佈推遲打擊,使這一交易迅速獲利。

她直言:「這位總統非常關注股市表現,他也希望贏得中期選舉。」

華爾街「熟門熟路」:TACO已成交易邏輯

事實上,「TACO交易」早已成爲華爾街熟悉的模式。

去年4月,特朗普宣佈大規模關稅政策後,股債市場一度大跌,但隨着其暫停關稅、轉向談判,市場迅速反彈。標普500指數全年上漲約37%,並創出歷史新高。

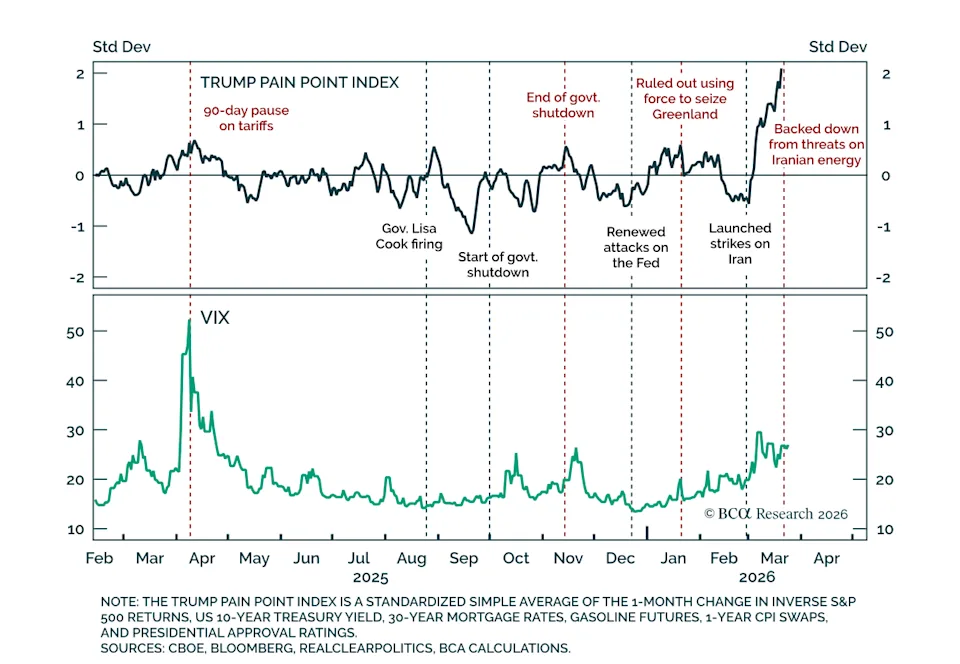

由於這一模式反覆出現,機構甚至開發了量化工具進行跟蹤。BCA Research推出的「特朗普壓力點指數」(Trump Pain Point Index),通過監測股市波動、利率、油價、通脹預期以及總統支持率等指標,試圖預測政策轉向的臨界點。

最新數據顯示,該指數已升至歷史高位(約高出均值兩個標準差),意味着市場壓力已接近觸發政策調整的區間。

但這一次不同?關鍵在伊朗與油價

儘管市場仍在押注「TACO」邏輯,但越來越多分析師開始質疑其有效性。

盛寶銀行大宗商品策略主管Ole Hansen指出:「他可以反覆‘TACO’,但這一策略是否奏效,取決於伊朗是否參與談判,而目前幾乎沒有積極信號。」

目前,伊朗已拒絕美國提出的停火方案,該方案要求全面恢復霍爾木茲海峽通行。而美軍已向中東部署更多兵力,這一關鍵石油通道仍接近停擺狀態,持續推高油價。

BCA Research首席策略師Felix-Antoine Vezina-Poirier表示:「雖然衝突似乎正朝某種解決方向發展,但現在判斷油價會明顯回落仍爲時過早。」

油價飆升、股市承壓:市場進入「防禦模式」

從資產表現來看,地緣衝突已對市場產生實質衝擊:

- 布倫特原油價格上漲逾40%

- 標普500指數下跌約7%

- 納指與道指均從高點回落超10%,進入技術性調整

特朗普本人也承認市場走勢低於其預期:「坦率地說,我原本以爲油價會漲得更多,股市會跌得更多。」

在油價維持在每桶105美元以上、10年期美債收益率持續上行的背景下,市場開始重新定價「高通脹+高利率更久」的情景。

Innovator Capital Management首席投資策略師Tim Urbanowicz表示:「當前必須非常謹慎。油價維持高位的時間越長,通脹粘性的風險就越高。我們看不到一個清晰的退出路徑。」

總體觀察:市場還能繼續押注「TACO」嗎?

總體來看,「TACO策略」仍在短期內影響市場行爲,但其有效性正面臨更大不確定性。

與過去不同的是,本輪衝突的核心變量——中東戰爭與能源供應——並不完全由美國單方面決定。一旦油價持續高位、伊朗拒絕談判或衝突進一步升級,特朗普即便「退讓」,也未必能夠迅速穩定市場。

在這一背景下,華爾街正從單純押注政策反轉,轉向更加謹慎的「防禦性配置」。對於投資者而言,問題已不再是「特朗普會不會退」,而是——即使退了,市場還能否回到原來的軌道。