【美股收評】特朗普一句話攪動「鮑威爾接班戰」 三大股指跳水、芯片股逆勢上漲

FX168財經報社(北美)訊 週五(1月16日),美股在長週末前交投震盪,三大股指收盤幾乎持平但全周走弱。市場一方面消化四季度財報季開局帶來的利好,芯片股在臺積電強勁業績與投資計劃推動下延續反彈;另一方面,特朗普就美聯儲主席人選與地緣政治的最新表態,再度引發對貨幣政策獨立性與全球風險溢價的擔憂,令盤中風險偏好反覆。

截至收盤,標準普爾500指數小幅下跌0.06%,收於6,940.01點。納斯達克綜合指數微跌0.06%,報收23,515.39點。道瓊斯工業平均指數下跌83.11點,跌幅0.17%,最終收於49,359.33點。

從全周來看,標普500指數錄得約0.1%的跌幅;納指下跌約0.4%;道指大體接近持平但偏弱收官。

財報方面,美國大型銀行本週多數交出相對穩健的成績單,顯示宏觀與企業活動仍具韌性,但金融板塊股價表現並不理想。市場持續擔憂特朗普提出的「信用卡利率上限10%(爲期一年)」可能壓縮行業盈利空間,拖累銀行與相關金融機構股價。摩根大通與美國銀行本週分別下跌超過3%和4%,成爲金融板塊中的主要拖累之一。

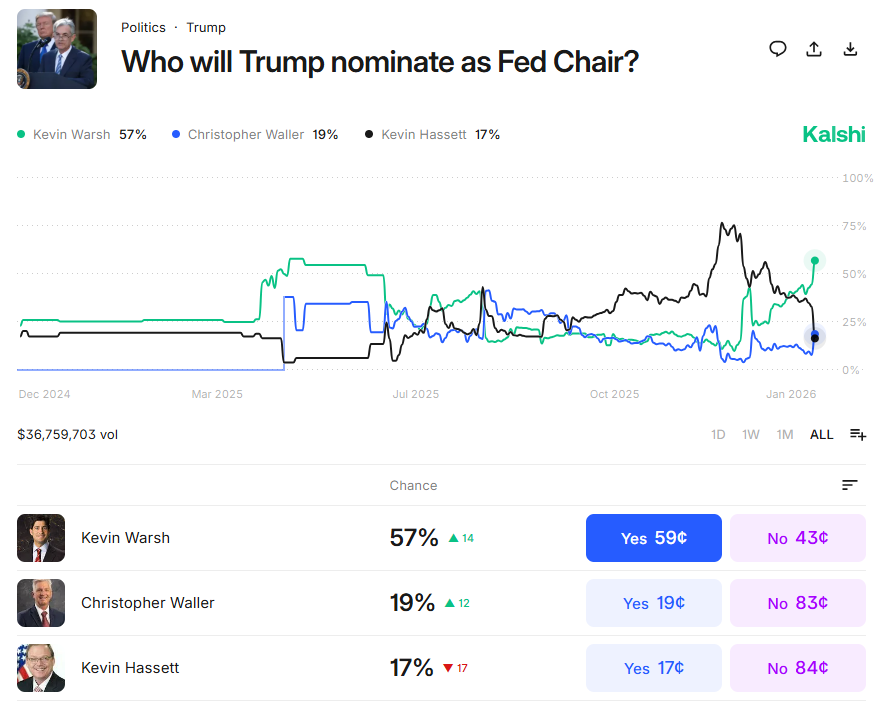

「鮑威爾接班人」懸念再起

盤中,三大股指一度觸及日內低點,導火索來自特朗普在白宮講話中暗示,他更希望白宮國家經濟委員會(NEC)主任凱文·哈塞特(Kevin Hassett)留在現職,而非出任下一任美聯儲主席。

特朗普當時表示:「如果你想知道真相,我其實希望你繼續留在原來的位置。」

哈塞特此前被普遍視爲接替鮑威爾的熱門人選之一(鮑威爾任期將於5月屆滿)。但特朗普講話後,預測市場顯示前美聯儲理事凱文·沃什(Kevin Warsh)在競爭中明顯領先。

(來源:Kalshi)

市場普遍認爲哈塞特被視爲更「市場友好」的選擇,華爾街預期他相對更可能支持低利率環境,而沃什則被認爲立場更偏「傳統」與更強調政策約束。

Mercer Advisors投資組合管理副總裁David Krakauer指出,無論最終是誰出任,美聯儲主席人選「帶有政治動機」的擔憂正在升溫,這種對央行獨立性的潛在衝擊,是市場當前需要認真評估的風險點之一。

芯片股繼續託底

儘管大盤整體膠着,芯片板塊仍是週五市場的重要支撐。臺積電在公佈強勁的四季度財報後帶動半導體情緒升溫;此外,美方與臺灣達成貿易與投資相關安排,臺灣芯片與科技企業計劃至少向美國投產與產能建設投資2500億美元,也進一步強化了市場對AI產業鏈景氣延續的預期。

週五臺積電以及部分美國芯片股(如博通、AMD等)繼續走高,令半導體板塊延續週四的上行動能。

伊朗、格陵蘭相關表態引關注

投資者在本週持續消化來自華盛頓的一攬子消息:從對美聯儲獨立性風險的擔憂,到伊朗局勢相關風險溢價,再到格陵蘭問題帶來的政策不確定性。

週五地緣風險再被放大——特朗普表示,若一些國家在格陵蘭問題上「不配合」,他可能考慮加徵關稅。這一表態令市場對未來關稅工具被更頻繁用於外交與地緣議題的擔憂升溫,也加劇了短線避險與觀望情緒。

市場進入「財報定價期」 長週末前倉位更趨謹慎

隨着財報季下週進一步升溫(包括Netflix、強生、英特爾等重量級公司將陸續公佈業績),市場對基本面的判斷將從「宏觀預期」逐步轉向「盈利驗證」。同時,長週末前投資者普遍降低大幅押注意願,疊加期權到期後的潛在波動,令短線行情更容易呈現來回拉扯的特徵。

整體來看,芯片股強勢爲大盤提供支撐,但「美聯儲人選懸念+關稅/地緣不確定性」仍是壓制風險偏好的關鍵變量,令美股在高位附近繼續呈現謹慎震盪格局。