「美聯儲傳聲筒」二度喊話:9月降息已是板上釘釘?

FX168財經報社(亞太)訊 被稱爲「美聯儲傳聲筒」的華爾街日報記者Nick Timiraos此前二度發佈文章,預測美聯儲將在9月降息,這似乎已成爲板上釘釘的事情。

知名金融博客ZeroHedge引述了Nick文章提到,儘管美聯儲可能不會在7月的FOMC會議上降息,但這將明確表明9月降息是肯定的。這也意味着消費者物價指數(CPI)數據幾乎肯定會與預期一致或略低於預期,這也是爲什麼在2024年初大部分時間都高於預期之後,核心CPI數據將連續第三次低於普遍預期。

(來源:ZeroHedge)

Nick在7月9日文章中指出,美聯儲主席鮑威爾推動美聯儲進一步降息,在國會聽證會上,鮑威爾對央行面臨的風險的評估做出了微妙但重要的轉變。他表示,勞動力市場進一步降溫可能是不可取的,這一轉變微妙但重要,使央行更接近降低利率。市場聚焦,官員是否會在9月份的下一次會議上給出更強烈的降息暗示。

(來源:WSJ)

「通脹的衝擊使美聯儲陷入了尷尬的維持利率模式,政策制定者要麼等待幾個月令人信服的溫和通脹數據,要麼等待就業和經濟活動出現明顯疲軟的證據,然後再降息,」Nick當時寫道。

緊接着在7月10日,Nick指出,鮑威爾重開始爲降息做準備,這可能被證明是一個更強有力的基礎。他指出,勞動力市場降溫意味着持續高通脹的潛在根源已經減弱。他還表示,就業市場的任何進一步疲軟都可能是不必要的,也是不受歡迎的。

(來源:WSJ)

鮑威爾表示,在確保通脹率回到美聯儲2%目標與防止裁員人數急劇增加之間取得平衡「是讓我夜不能寐的頭等大事」。「努力做出讓這一目標有最大機會實現的決定,這是我在凌晨思考的事情。」

鮑威爾稱,勞動力市場「不是經濟普遍通脹壓力的來源」。鑑於美聯儲官員過去兩年對過熱的勞動力市場可能維持高通脹的擔憂程度,這一觀察頗具啓發性。

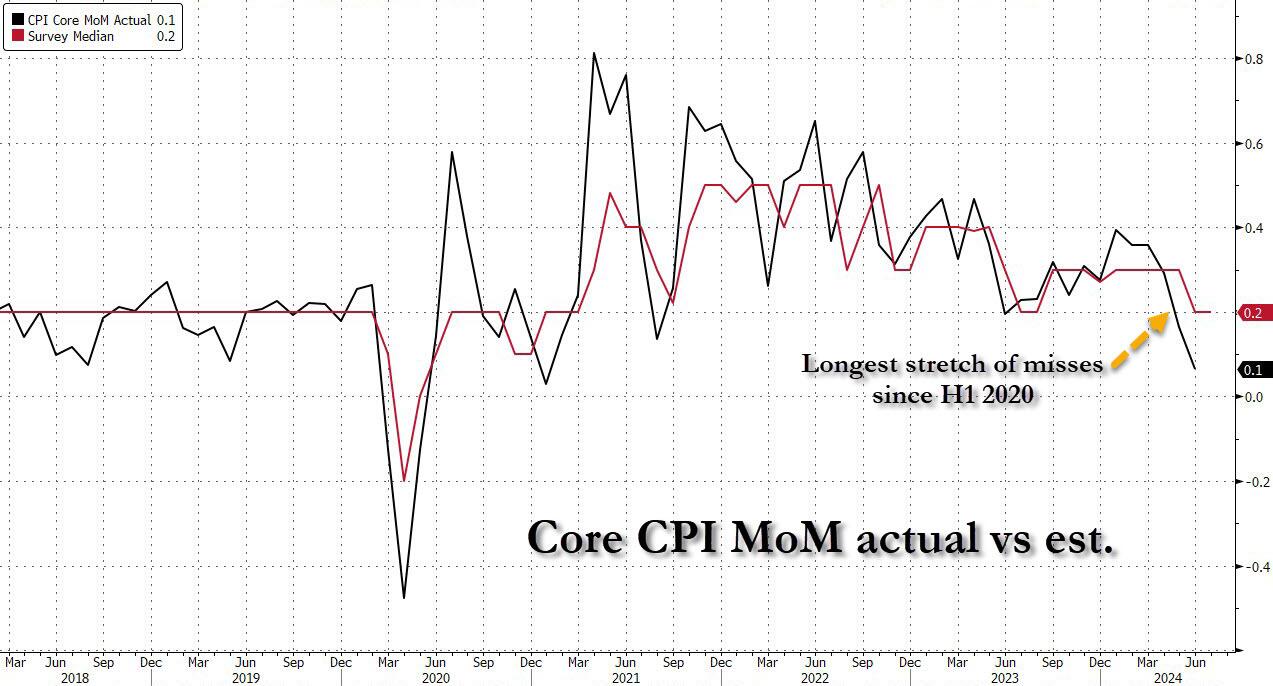

本週,美國CPI將成爲市場焦點。ZeroHedge表示,在6月份出現意外下滑後,分析師預計7月份總體CPI將環比上漲0.2%,高於上月的-0.1%降幅,年率將達到2.9%,低於6月份的3.0%。

(來源:ZeroHedge)

核心CPI預計環比上漲0.2%,高於前值的0.1%,核心消費者價格年率預計同比下降至3.2%,也低於前值的3.3%。

核心CPI預期分佈正常,以0.2%爲中心,其中3位分析師(共66位)預計增長0.3%,7位分析師預計增長0.1%,其餘分析師預計增長0.2%。

作爲參考,克利夫蘭聯儲通脹預測顯示,7月份總體通脹率環比上漲0.24%,同比增長3.01%;核心利率環比上漲0.27%,同比增長3.33%,正如Newsquawk所指出,這表明後者相對於普遍預期存在上行風險。

美國銀行承認,金融市場預計今年利率將下調逾100個基點,且對提前大幅降息或在會議間採取降息舉措的可能性存在一些爭論。但該行認爲,目前的情況尚未達到採取行動的標準。

高盛的觀點則更爲鴿派,預計核心CPI將上漲0.16%,低於0.2%的預期,同比上漲3.20%,預期爲3.2%。

該行還預計7月份總體CPI將上漲0.17%,也低於0.2%的預期,相當於同比上漲2.93%,而預期爲3.0%,這反映了食品價格上漲0.15%和能源價格上漲0.4%。這一預測與7月份核心服務(不包括租金和業主等價租金)的CPI上漲0.15%,以及核心PCE上漲0.17%相一致。