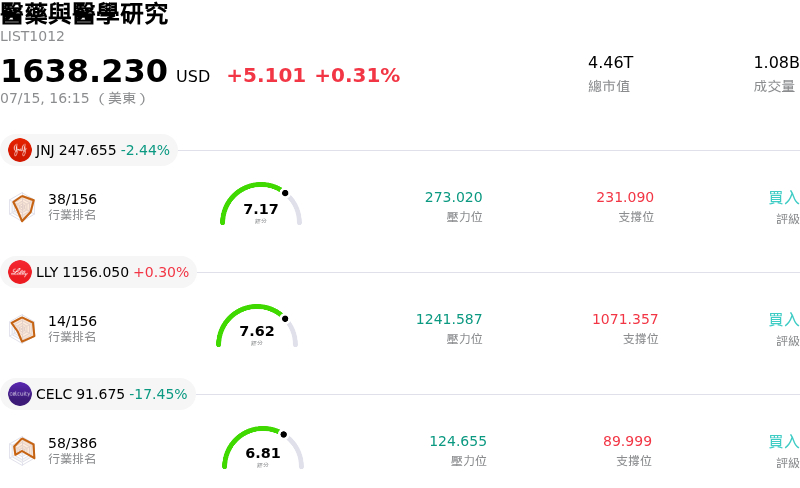

Bristol-Myers Squibb Co(BMY)股票7月15日收盤上漲3.12%:背後推手曝光

Bristol-Myers Squibb Co (BMY) 收盤上漲3.12%,所屬行業醫藥與醫學研究上漲0.31%,公司漲幅跑贏行業漲幅,行業成交額前三股票 嬌生 (JNJ) 下跌 2.44%;Eli Lilly and Co (LLY) 上漲 0.30%;Celcuity Inc (CELC) 下跌 17.45%。

今日是什么導致了Bristol-Myers Squibb Co(BMY)股價上漲?

必治妥施貴寶 (Bristol Myers Squibb) 在本交易日展現出顯著的上漲動能,其特點是盤中波動加劇,主因是市場參與者對多重利多基本面催化劑的匯聚以及更廣泛的類股輪動作出反應。主要驅動力似乎集中在該公司的後期臨床管線,特別是一項加強其長期成長前景的主要心血管或腫瘤學試驗的正面結果。隨著該公司繼續應對其傳統暢銷藥物組合即將面臨的專利到期問題,此類臨床成功對於降低向新產品上市過渡的風險至關重要。

監管環境的改善以及機構資金的策略性轉移,進一步提振了投資人情緒。在總體經濟不確定性持續存在的情況下,包括大型製藥股在內的防禦性類股已吸引更多資金流入。由於必治妥施貴寶具有穩健的股息殖利率和嚴守紀律的資本配置策略,該公司仍是價值導向型機構投資人的首選。盤中波動顯示出短期獲利了結者與長期機構買家之間的拉鋸戰,後者在近期分析師調升評等(強調該公司中期免疫學資產價值被低估)後正持續加碼。

此外,在現行聯邦政策下,關於藥價談判的整體產業動態已出現穩定跡象,為製藥類股提供了急需的明朗度。這種明朗度,加上近期傳出旨在加強該公司細胞治療部門的潛在補強型收購傳聞,為當前的股價上漲創造了有利條件。雖然該公司因舊款療法面臨學名藥競爭的持續壓力,但市場正越來越關注其多元化策略的執行,該策略正開始取得實質成果,表現為新上市藥物帶來的營收貢獻加速增長。

從技術面角度來看,價格走勢反映出突破了歷時數月的整理格局,吸引了動能交易者與演算法買盤。整天觀察到的波動性顯示出高流動性,以及市場對該股風險溢價的重大重新評估。隨著市場消化這些進展,焦點仍集中在該公司是否有能力透過即將公布的季度財報,以及其戰略合作計劃的進一步進展,來維持這一動能。

Bristol-Myers Squibb Co(BMY)技術分析

Bristol-Myers Squibb Co (BMY) 技術面來看,MACD(12,26,9)數值0.322,處於買入狀態,RSI數值49.527處於中性狀態,Williams%R數值53.376處於中性狀態,請注意關注。

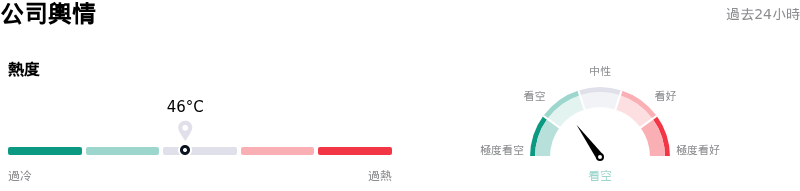

Bristol-Myers Squibb Co(BMY)媒體輿情

Bristol-Myers Squibb Co (BMY) 公司輿情熱度來看,當前熱度46,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於看空狀態。

Bristol-Myers Squibb Co(BMY)基本面分析

Bristol-Myers Squibb Co (BMY) 處於醫藥與醫學研究行業,最新年度營業收入$48.19B,處於行業11,淨利潤$7.05B,處於行業12。「公司簡介」

近一月多位分析師給出公司評級為持有。目標價預測平均價為$61.90,最高價為$75.00,最低價為$33.10。

關於Bristol-Myers Squibb Co(BMY)的更多詳情

公司特定風險:

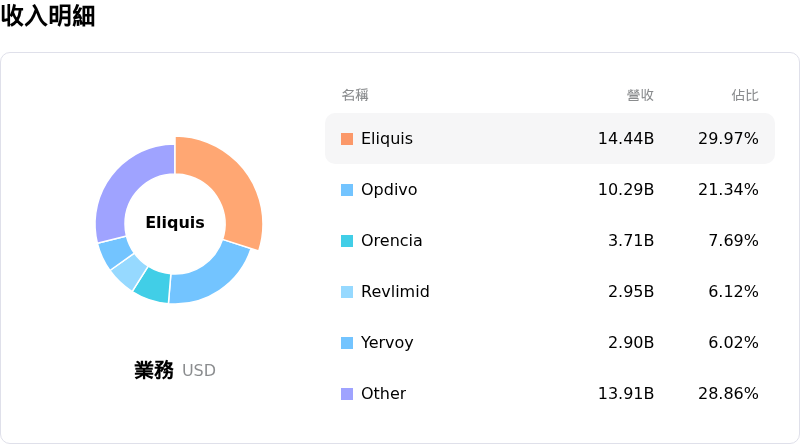

- 專利獨佔權到期與學名藥侵蝕: 由於瑞復美 (Revlimid) 因學名藥競爭而持續急劇下滑,加上 Eliquis 和 Opdivo 即將於 2026 年面臨專利崖,該公司正面臨關鍵的營收缺口,機構分析師擔心目前的「新產品組合」將無法完全抵消此一衝擊。

- 聯邦醫療保險價格談談判: 在《降低通膨法案》(IRA) 之下,必治妥施貴寶 (Bristol Myers Squibb) 最暢銷的藥物 Eliquis 已被選入第一輪政府價格談判,這為該心血管系列產品自 2026 財政年度開始的淨定價與利潤率收縮帶來了重大不確定性。

- 整合與槓桿風險: 近期的大規模收購,包括以 140 億美元併購 Karuna Therapeutics 以及收購 RayzeBio,已大幅提高了債務水準與利息支出,進而引發對該公司信用狀況以及維持歷史股利成長率能力的擔憂。

- 商業執行延遲: Sotyktu 和 Camzyos 等新資產的市場滲透速度慢於預期,已引發近期分析師下調評等,因為目前的銷售量未能達到在此過渡期間穩定公司評價倍數所需的高成長預期。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。