甲骨文(ORCL)股票7月13日盤中下跌3.63%:關鍵驅動因素揭曉

甲骨文 (ORCL) 盤中下跌3.63%,所屬行業軟體與資訊技術服務上漲0.66%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Meta Platforms Inc (META) 下跌 1.05%;Microsoft Corp (MSFT) 上漲 1.02%;甲骨文 (ORCL) 下跌 3.63%。

今日是什么導致了甲骨文(ORCL)股價下跌?

甲骨文 (Oracle) 最近的下跌走勢反映出,隨著市場正努力因應加劇的總體經濟不確定性,投資人對企業軟體領域的信心出現更廣泛的轉變。主要催化劑似乎是,在基礎設施即服務 (IaaS) 市場競爭日益加劇的情況下,市場對高毛利雲端成長永續性的看法趨於謹慎。隨著主要超大型雲端業者增加資本支出,市場對甲骨文可能面臨價格壓力,或其剩餘履約義務 (RPO) 轉化為已認列營收的速度慢於預期的擔憂正日益增加。

此外,總體經濟背景也是導致目前波動的原因之一。對即將公布的通膨數據以及聯準會政策潛在轉變的預期,已導致資金輪動流出高估值的科技股。機構投資人正日益審視與人工智慧 (AI) 題材緊密相關之公司的估值倍數,進而引發獲利了結與投資組合調整活動,這對像甲骨文這樣的大型軟體供應商造成了不成比例的影響。

從產業角度來看,競爭對手與硬體供應商最近的言論顯示,對專用 AI 雲端集群的需求可能正在回歸常態。雖然甲骨文成功將其 Gen2 雲端基礎設施 (Gen2 Cloud Infrastructure) 定位為訓練大型語言模型的具成本效益替代方案,但企業 AI 支出放緩或採購週期轉變的任何跡象,都可能引發市場對其短期獲利軌跡的迅速重新評估。在利率波動的環境下,該公司偏高的負債權益比加劇了這種敏感性,這依然是規避風險的分析師關注的焦點。

最後,技術面因素與市場情緒也發揮了作用。該股在過去幾個月中經歷了大幅上漲,使其在觸及關鍵壓力關卡時容易陷入盤整。在缺乏新的利多催化劑(例如意料之外的合作夥伴關係或重大合約中標)的情況下,由於缺乏眼前的上漲動能,看空情緒已佔據上風。這種盤中波動顯示,市場參與者正在等待即將到來的財報季中需求持續的更具體證據,然後才會重新建立多頭部位。

甲骨文(ORCL)技術分析

甲骨文 (ORCL) 技術面來看,MACD(12,26,9)數值-2.604,處於賣出狀態,RSI數值30.860處於中性狀態,Williams%R數值93.420處於超賣狀態,請注意關注。

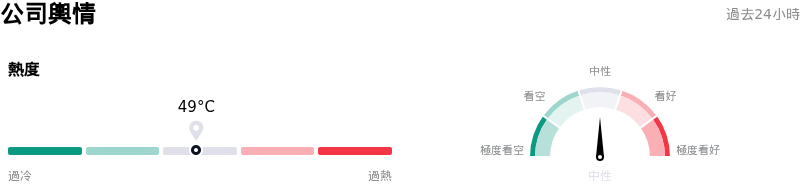

甲骨文(ORCL)媒體輿情

甲骨文 (ORCL) 公司輿情熱度來看,當前熱度49,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

甲骨文(ORCL)基本面分析

甲骨文 (ORCL) 處於軟體與資訊技術服務行業,最新年度營業收入$67.36B,處於行業8,淨利潤$16.98B,處於行業6。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$255.57,最高價為$400.00,最低價為$155.00。

關於甲骨文(ORCL)的更多詳情

公司特定風險:

- 標普信用評等調降: 標普全球評級最近將該公司的長期發行人信用評等下調至「BBB-」,距離投機級僅一步之遙;此次降評反映出 2027 財政年度預計將出現 420 億美元的自由營運現金流赤字,進而導致結構性風險升高。

- 積極的資本支出與現金消耗: 管理層已大幅調高 2027 財政年度的資本支出預測至 900 億至 950 億美元之間,以資助 AI 資料中心的建設。分析師警告,此舉將消耗幾乎所有的營運現金流,並迫使該公司舉借 400 億美元的新債務並發行具稀釋性的股權。

- 客戶高度集中風險: 晨星 (Morningstar) 及其他機構分析師指出,甲骨文 (Oracle) 達 6,380 億美元的未實現營收中,有超過 50% 綁定在與 OpenAI 的單一長期合約上,這創造了一種二元風險情境:OpenAI 成長的任何放緩或轉向競爭對手的雲端服務供應商,都將導致龐大的擱淺資產成本。

- 基礎設施驅動的毛利率收縮: 該公司已釋出訊號,預示短期內毛利率將會下降,主因在於其業務組合正轉向毛利率較低的基礎設施即服務 (IaaS),且須吸收與快速擴建 3 GW 容量相關的龐大前期折舊與能源成本。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。