甲骨文(ORCL)股票7月9日盤中上漲3.42%:真相來了

甲骨文 (ORCL) 盤中上漲3.42%,所屬行業軟體與資訊技術服務下跌0.45%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Meta Platforms Inc (META) 下跌 0.64%;Microsoft Corp (MSFT) 下跌 1.29%;Alphabet Inc Class A (GOOGL) 下跌 2.41%。

今日是什么導致了甲骨文(ORCL)股價上漲?

Oracle(甲骨文)盤中的正向走勢反映出市場高度期待的技術面與基本面反彈,因為該股在經歷長期下跌趨勢後,已進入深幅超賣區域並尋得強勁支撐。投資人已開始重新評估該公司市值與其前所未有的業務需求之間的巨大差距,並意識到過去幾個月的賣壓顯然已過度反應,脫離了基本面現實。

觸發此番扭轉的主要催化劑在於市場共識逐漸形成,即相較於 Oracle 在人工智慧基礎設施領域的爆發性成長,先前的拋售顯得過於極端。儘管市場近期過度關注因積極資本支出(用於建設高效能資料中心)所導致的負向自由現金流,但其龐大的積壓訂單規模已讓多頭無法忽視。Oracle 的剩餘履約義務代表了未來營收的龐大已簽約管線,這表明其雲端基礎設施的需求遠超當前產能,進而將市場情緒重新導向長期獲利潛力。

技術面動態在今日的漲勢中也發揮了關鍵作用。該股先前已跌至今年早些時候確立的關鍵長期水平支撐位。隨著短期震盪指標顯示出深幅超賣訊號,隨著空頭回補部位以及價值型法人買盤介入捍衛關鍵支撐區間,技術性反彈自在預期之中。

此外,分析師的正面評論以及媒體報導強調該公司相對於本十年晚期預期盈餘的長期廉價估值,重新激發了投資人的興趣。市場論調正從對高額債務融資支出的擔憂,轉向對這些大型 AI 資料中心陸續啟用後高利潤營收轉換的樂觀期待。儘管對資本密集度和客戶集中度的疑慮依然存在,但技術面竭盡、極端估值折價以及對 Oracle 雲端基礎設施(OCI)無可置疑的需求相結合,共同推動了該股今日的強勁反彈。

甲骨文(ORCL)技術分析

甲骨文 (ORCL) 技術面來看,MACD(12,26,9)數值-5.548,處於賣出狀態,RSI數值28.701處於賣出狀態,Williams%R數值94.406處於超賣狀態,請注意關注。

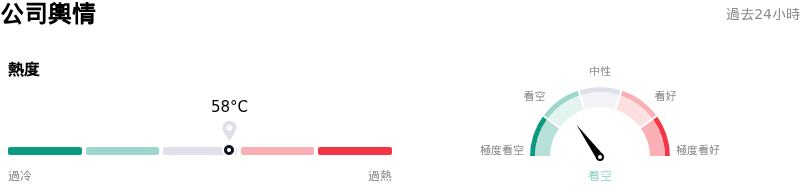

甲骨文(ORCL)媒體輿情

甲骨文 (ORCL) 公司輿情熱度來看,當前熱度58,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於看空狀態。

甲骨文(ORCL)基本面分析

甲骨文 (ORCL) 處於軟體與資訊技術服務行業,最新年度營業收入$67.36B,處於行業8,淨利潤$16.98B,處於行業6。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$255.57,最高價為$400.00,最低價為$155.00。

關於甲骨文(ORCL)的更多詳情

公司特定風險:

- 自由現金流嚴重流失: 龐大且仰賴債務融資的資料中心建設成本,已嚴重影響 Oracle 的現金生成能力,在資本支出暴增 162% 至 557 億美元後,導致 2026 財政年度出現 237 億美元的嚴重自由現金流赤字。

- 債務規模迅速攀升: 為了資助其積極的 AI 基礎設施擴張,該公司已累積了超過 1,220 億美元的長期債務(總債務接近 1,300 億美元),並計劃在 2027 財年透過債務和股權融資再籌集 400 億美元,這引發了龐大的槓桿與股權稀釋疑慮。

- 交易對手與客戶集中度風險: 機構分析師高度擔憂與 OpenAI 等高槓桿 AI 新創公司相關的客戶集中度風險。Oracle 在其年報中正式警告,部分主要積壓訂單客戶面臨高槓桿、營運和監管障礙,存在嚴重的欠款和不履約風險。

- 積壓訂單變現週期拉長: 儘管 Oracle 擁有高達 6,380 億美元的剩餘履約義務(RPO),但預計未來 12 個月內僅有約 12% 會轉化為營收,使絕大多數義務暴露於長期 AI 需求波動、技術快速過時以及潛在合約取消的風險之中。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。