Valero Energy Corp(VLO)股票7月8日收盤上漲6.15%:原因全解讀

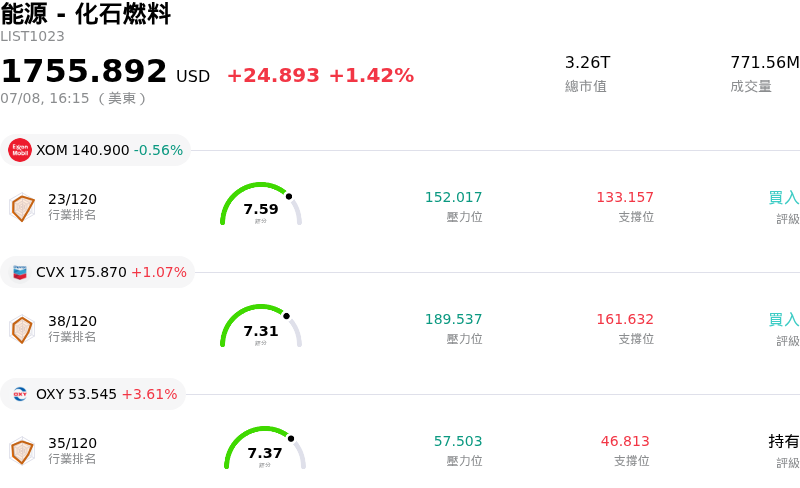

Valero Energy Corp (VLO) 收盤上漲6.15%,所屬行業能源 - 化石燃料上漲1.42%,公司漲幅跑贏行業漲幅,行業成交額前三股票 埃克森美孚公司 (XOM) 下跌 0.56%;雪佛龍 (CVX) 上漲 1.07%;Occidental Petroleum Corp (OXY) 上漲 3.61%。

今日是什么導致了Valero Energy Corp(VLO)股價上漲?

Valero Energy Corporation 的股價經歷了顯著的上漲動能,這主要受到行業基本面改善、有利的宏觀經濟動態,以及建設性的技術面和分析師因素共同推動。

首要的催化劑是煉油行業強勁的營運環境。最近的行業指標顯示,美國煉油廠的產能利用率已攀升至極高水準。與此同時,美國國內燃料庫存持續下降,使汽油和柴油供應保持緊張,並低於歷史季節性常態。這種產品供應受限與高產能利用率的結合,使大型煉油商能夠獲取極其豐厚的裂解價差和產品利潤,從而提振了市場對當前獲利能力的樂觀情緒。

有利的原料定價進一步鞏固了這一建設性的營運背景。原油價格在最近幾週有所走軟,這通過降低主要原料成本直接利好 Valero。得益於其先進的墨西哥灣沿岸煉油網絡,Valero 保持了極佳的原料靈活性,使其能夠處理成本更低的重質含硫原油,同時最大化柴油和航空煤油等高價值精煉產品的產量。

市場動能也因對 Valero 預計於 7 月底公布的第二季財報的預期而放大。分析師預測,與去年同期相比,其利潤將實現大幅、高達三位數的增長。近期市場共識盈餘預測修正的上升趨勢進一步提升了該股的形象,向機構投資者發出訊號,表明強勁的超預期財報可能即將到來。

除了這一上升動能外,該股還受益於大型投資銀行的重新支持。摩根大通和瑞銀(UBS)等金融機構重申或開出了買入評級,並指出 Valero 卓越的風險管理實踐和強勁的利潤捕捉能力,是其在波動的能源市場中的關鍵優勢。這些積極的背書增強了投資者的信心。

此外,更廣泛的被動資金流入也支持了該股的上升軌道。在近期指數重新權衡後,Valero 被納入多個大型股和成長型基準指數,這為追蹤指數的交易所交易基金(ETF)和機構投資組合帶來了持續的買盤壓力。綜合來看,這些宏觀、行業和企業因素共同推動了 Valero 股價的急劇升值,使其交易價格接近歷史高點。

Valero Energy Corp(VLO)技術分析

Valero Energy Corp (VLO) 技術面來看,MACD(12,26,9)數值3.942,處於買入狀態,RSI數值58.709處於中性狀態,Williams%R數值20.616處於買入狀態,請注意關注。

Valero Energy Corp(VLO)基本面分析

Valero Energy Corp (VLO) 處於能源 - 化石燃料行業,最新年度營業收入$115.97B,處於行業8,淨利潤$2.34B,處於行業19。「公司簡介」

近一月多位分析師給出公司評級為持有。目標價預測平均價為$262.09,最高價為$312.00,最低價為$184.55。

關於Valero Energy Corp(VLO)的更多詳情

公司特定風險:

- 估值嚴重高估: 在今年迄今強勁的漲勢推動 Valero (VLO) 連續創下接近 275 美元的歷史新高後,市場分析師警告該股已被嚴重高估。專有財務指標顯示,該股交易價格比其估計的內在公允價值高出達 84%,這使得安全邊際極其微薄,且若即將公布的第二季財報未能超出歷史高位預期,將極易受到急劇向下波動的影響。

- 波動劇烈的裂解價差常態化: Valero 的短期優異表現主要與地緣政治摩擦和區域供應瓶頸推動的煉油利潤(「裂解價差」)暫時飆升密切相關。鑑于該業務高度资本密集的特性,全球地緣政治緊張局勢的任何降溫或預計 2027 年出現的原油供應過剩,都將引發裂解價差的急劇修正,直接侵蝕 Valero 的核心獲利能力。

- 法規合規成本與產能限制: 撤離高風險監管管轄區(例如完全閒置其位於加州的 Benicia 煉油廠,以減輕當地低碳燃料標準 (LCFS) 的影響)減少了 Valero 的整體吞吐產能。同時,該公司仍極易受到波動且上升的可再生總量義務 (RVO) 合規成本以及不可預測的可再生柴油經濟效益的影響。

- 持續的高階主管內部人拋售: 公司治理數據顯示,關鍵內部人持續進行大規模減持,且在過去六個月中完全沒有任何公開市場的內部人買入。最值得注意的是,在其正式退休前,高級副總裁 Eric A. Fisher 完成了多次數百萬美元的公開市場股份套現,向機構投資者釋出了謹慎的訊號。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。