艾伯維(ABBV)股票7月2日盤中上漲3.44%:原因全解讀

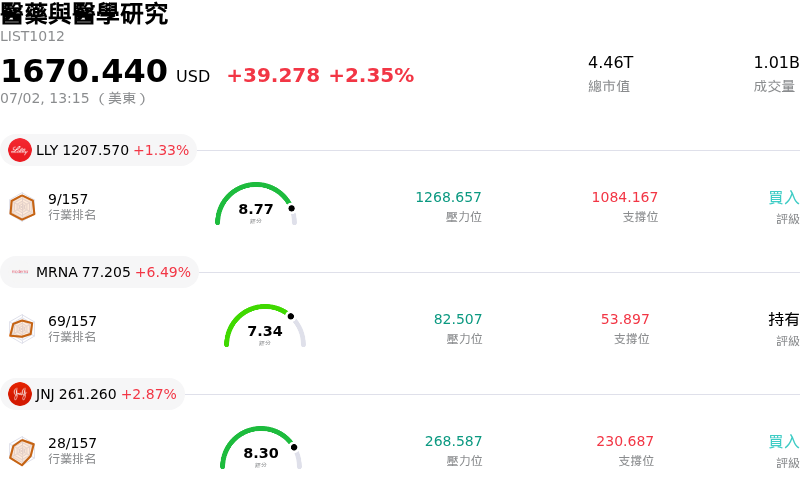

艾伯維 (ABBV) 盤中上漲3.44%,所屬行業醫藥與醫學研究上漲2.35%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Eli Lilly and Co (LLY) 上漲 1.33%;Moderna Inc (MRNA) 上漲 6.49%;嬌生 (JNJ) 上漲 2.87%。

今日是什么導致了艾伯維(ABBV)股價上漲?

推動艾伯維 (AbbVie) 股價上升動能與盤中波動的主要催化劑,是影響整個製藥板塊的重大監管政策發展。川普政府提出了一項新規定,旨在修改 340B 藥品定價計劃下的報銷率,以遏制醫院對門診藥物的加價。該政策透過限制醫院對折扣藥品的加價幅度,將利潤空間從醫院中間商重新轉向大型藥物開發商。此政策改變了藥品分銷市場的結構性動態,引發了大型製藥股的強勁漲勢,並在投資人預期製造商利潤空間將得到提升的情況下,推動艾伯維股價創下 52 週新高。

除了這一利多動能外,市場對艾伯維戰略性收購 Apogee Therapeutics 的高度正面反應也起到了推波助瀾的作用。儘管高溢價的生技收購案通常會引發短期稀釋股權的疑慮,但華爾街對這筆交易的反應十分積極。分析師認為,此次收購是艾伯維對其已處於主導地位的免疫學特許經營業務進行的關鍵防禦性擴張。透過取得 Apogee 在異位性皮膚炎和氣喘方面極具前景的臨床階段研發管線,該公司正有效地建立第二道護城河,以維持長期營收成長。這種積極的投資組合多元化,為應對未來經典明星藥物專利到期的風險提供了極佳的避險手段。

營運與研發管線的優異執行力進一步增強了投資人信心。艾伯維旗下的明星級免疫學藥物 Skyrizi 最近獲得美國 FDA 批准,用於治療兒童斑塊狀乾癬和乾癬性關節炎。這一里程碑使其成為同類藥物中首個且唯一獲准用於特定體重門檻以下兒童患者的藥物,顯著擴大了其市場覆蓋範圍。與此同時,其癌症治療資產(包括以 venetoclax 為基礎的白血病療法和淋巴瘤治療藥物 Epkinly)令人振奮的三期臨床數據,繼續展現出其非 Humira 管線的強勁成長潛力。

儘管存在輕微的輿論風險——包括最近美國國會對在中國進行的臨床試驗展開調查,曾一度壓制了股價漲勢——但其長期前景依然極具韌性。在分析師上調預期、超越獲利預估的良好歷史紀錄,以及穩定且持續成長的股息殖利率支持下,機構法人對這些短期噪音不予理會。有利的政策東風、戰略性的研發管線強化,加上產品適應症的成功擴展,使艾伯維穩固地成為醫療保健領域首選的防禦性成長股,進而推動了該股的顯著上漲走勢。

艾伯維(ABBV)技術分析

艾伯維 (ABBV) 技術面來看,MACD(12,26,9)數值5.088,處於買入狀態,RSI數值72.247處於買入狀態,Williams%R數值12.137處於超買狀態,請注意關注。

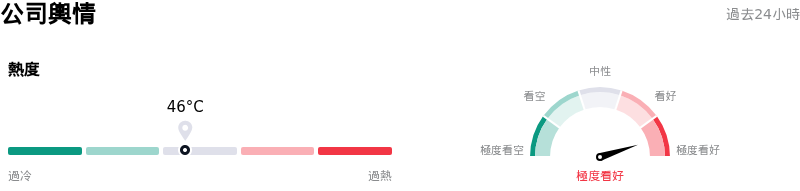

艾伯維(ABBV)媒體輿情

艾伯維 (ABBV) 公司輿情熱度來看,當前熱度46,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於極度看好狀態。

艾伯維(ABBV)基本面分析

艾伯維 (ABBV) 處於醫藥與醫學研究行業,最新年度營業收入$61.16B,處於行業7,淨利潤$4.19B,處於行業15。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$255.47,最高價為$328.00,最低價為$196.77。

關於艾伯維(ABBV)的更多詳情

公司特有風險:

- 對中國臨床試驗的地緣政治與監管審查:2026 年 6 月 30 日有消息傳出,美國眾議院中國問題特別委員會發出正式質詢,要求 AbbVie 在 7 月 17 日前,針對其在中國臨床試驗地點的安全性、智慧財產權(IP)保護及倫理監督機制進行說明。自 2007 年以來,AbbVie 在中國資助了超過 100 項臨床試驗,其中 17 項在新疆進行,16 項在與軍方有關聯的醫學中心進行。這項持續進行的調查帶來了立即的監管與商譽風險,導致 AbbVie 股價下跌。

- 以 109 億美元收購 Apogee 帶來漫長財務回收期與 EPS 稀釋風險:繼 2026 年 6 月 22 日達成以 109 億美元收購 Apogee Therapeutics 的協議後,市場分析師指出該筆交易需要漫長的時間才能實現回報。該交易預計要到 2032 年才會對調整後每股盈餘(EPS)產生增益作用,這使投資人面臨長達六年的等待期,期間數十億美元將被綁在具有固有執行風險的後期臨床試驗中。此外,該交易預計將使 2026 年的 EPS 稀釋 0.14 美元,2027 年稀釋 0.46 美元,從而對該公司的短期估值造成壓力。

- 核心市場競爭加劇與價格壓力:AbbVie 在 Humira 之後的主要成長引擎 Skyrizi 和 Rinvoq,在治療中度至重度斑塊狀乾癬市場中面臨日益加劇的競爭阻力。嬌生(Johnson & Johnson)新推出的口服 IL-23 胜肽藥物 Icotyde,以及武田製藥(Takeda)處於第三期臨床試驗的酪胺酸激酶阻斷劑 zasocitinib,正威脅著 Skyrizi 的市場份額。這種日益激烈的療法競爭,加上預計未來幾年 Skyrizi 和 Rinvoq 面臨的低個位數價格下行壓力,恐將壓縮其高毛利的免疫學產品營收。

- 高度依賴併購獲取產品線引發的財務波動:由於 AbbVie 必須不斷收購臨床階段的生物科技公司(例如 Apogee、Cerevel 和 ImmunoGen),以抵消其成熟暢銷藥物銷量受侵蝕的影響,這使其面臨鉅額且不定期發生的在研研發(IPR&D)費用風險。這些經常性的整合成本,加上中早期臨床試驗的高失敗率,導致 GAAP 淨利出現劇烈波動,並使公司面臨突發性資產減損提列的風險。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。