亞培(ABT)股票6月25日盤中上漲3.12%:投資者必看的核心資訊

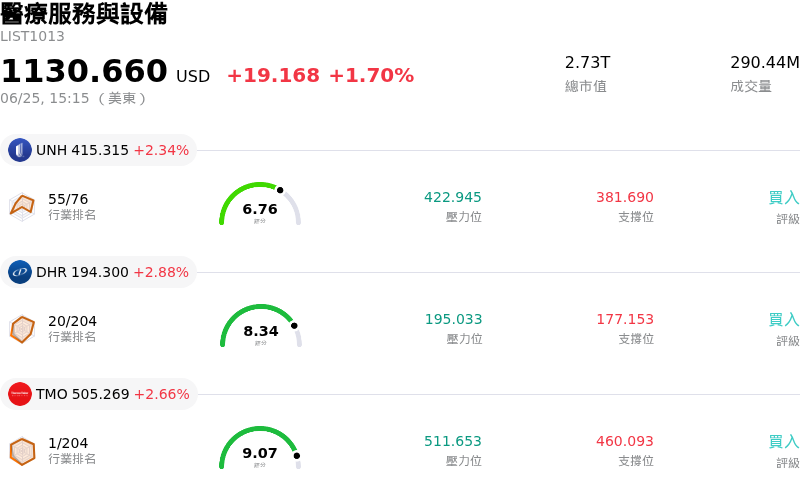

亞培 (ABT) 盤中上漲3.12%,所屬行業醫療服務與設備上漲1.70%,公司漲幅跑贏行業漲幅,行業成交額前三股票 聯合健康 (UNH) 上漲 2.34%;Danaher Corp (DHR) 上漲 2.88%;Thermo Fisher Scientific Inc (TMO) 上漲 2.66%。

今日是什么導致了亞培(ABT)股價上漲?

亞培 (Abbott Laboratories) 在交易時段中展現上漲動能,主要受到一系列利多策略公告、分析師的強力支持,以及其在整體市場波動中作為具韌性股息貴族的吸引力所推動。投資人似乎正將資金重新輪動回近期估值遭到壓縮的高度穩定醫療保健巨頭。此一重新燃起的樂觀情緒推動該股走高,扭轉了近期部分表現落後的劣勢。

支撐此樂觀情緒的關鍵催化劑,是亞培近期與 ALZpath 達成的全球授權協議。根據該協議,亞培將把 ALZpath 專有的 pTau217 抗體整合到其廣泛使用的 Alinity 診斷平台中,以開發血液阿茲海默症檢測方法。此舉顯著增強了亞培的先進診斷產品組合,滿足了早期神經退化性疾病檢測的關鍵需求,並進一步鞏固了該公司在醫療創新方面的聲譽。

除了診斷技術的創新外,亞培的醫療器材部門(特別是糖尿病照護業務)仍是強勁的成長驅動力。該公司繼續利用其 FreeStyle Libre 連續血糖監測平台的成功優勢。最近的臨床證據(例如 FreeDM2 試驗的結果)顯示,對於使用基礎胰島素的第二型糖尿病患者,該平台具有顯著的臨床益處,這為進一步擴大全球市場奠定了基礎。此外,透過與歐洲夥伴合作拓展聯網照護生態系統,更鞏固了該公司在糖尿病技術市場的競爭護城河。

華爾街分析師也對這一波看漲情緒推波助瀾,幾家機構重申了「加碼」評等,並強調該股價值被嚴重低估。分析師指出,亞培作為連續 50 多年調升股息的長青「股息王」,其歷史表現為長期投資人提供了基本面緩衝。過去幾個月強勁的內部人士買盤進一步增強了市場信心。隨著亞培正式宣布將於 7 月公布第二季財報,市場正期待其核心部門及近期收購整合的正面財測更新,進而帶動短期的買盤累積。

亞培(ABT)技術分析

亞培 (ABT) 技術面來看,MACD(12,26,9)數值0.565,處於中性狀態,RSI數值54.152處於中性狀態,Williams%R數值41.543處於買入狀態,請注意關注。

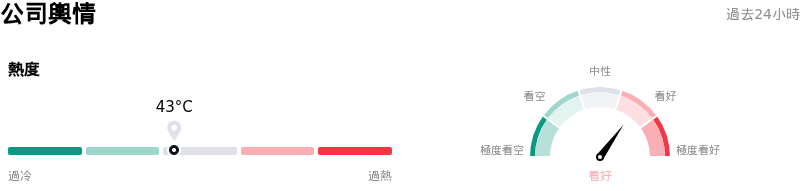

亞培(ABT)媒體輿情

亞培 (ABT) 公司輿情熱度來看,當前熱度43,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於看好狀態。

亞培(ABT)基本面分析

近一月多位分析師給出公司評級為買入。目標價預測平均價為$117.68,最高價為$136.00,最低價為$92.00。

關於亞培(ABT)的更多詳情

公司特定風險:

- 收購 Exact Sciences 的稀釋效應拖累:亞培正面臨其以 210 億美元現金加債務收購 Exact Sciences 所帶來的整合與融資負擔。該交易預計將稀釋 2026 財政年度調整後每股盈餘 (EPS) 約 0.20 美元,並帶來了沉重的債務償付成本,進而導致近期淨利出現收縮。

- 連續血糖監測 (CGM) 業務放緩與激烈的市場競爭:亞培連續血糖監測 (CGM) 部門的可比增長放緩至 7.5%。成長減速主要歸因於國際招標續約延遲以及去年同期高基期影響,同時又面臨來自主要對手 Dexcom 和 Medtronic 愈發激烈的競爭。

- 中國市場的國際定價與監管逆風:中國診斷市場持續的政策轉變與帶量採購定價壓力,繼續威脅利潤空間並限制成長,這引發了機構分析師對高利潤國際診斷業務板塊可持續獲利能力的擔憂。

- 營養與呼吸道診斷業務疲軟:營養部門因銷量下滑導致銷售額下降 6.0%,迫使公司採取促銷降價以重振需求。同時,由於後疫情時代呼吸道病毒檢測季節顯著轉弱,快速與分子診斷銷售額下降了 10%。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。