MercadoLibre Inc(MELI)股票6月24日盤中上漲5.54%:釋放什麼訊號?

MercadoLibre Inc (MELI) 盤中上漲5.54%,所屬行業軟體與資訊技術服務上漲1.83%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Microsoft Corp (MSFT) 下跌 1.29%;Alphabet Inc Class A (GOOGL) 下跌 0.89%;Meta Platforms Inc (META) 下跌 0.61%。

今日是什么導致了MercadoLibre Inc(MELI)股價上漲?

美客多 (MercadoLibre) 股價今天的上漲勢頭和顯著的盤中波動,主要是受到分析師重拾樂觀情緒、法人機構持續吸籌,以及市場日益凝聚的共識所推動,即市場近期對該股的懲罰已屬過度。華爾街今日提供了重大催化劑,傑富瑞 (Jefferies) 重申了看漲評級並給出極具野心的目標價,暗示巨大的上行空間。這一信任票激發了顯著的買盤興趣,投資人紛紛趁該股在過去一年經歷長期回檔後,把握許多人視為極具吸引力的進場時機。

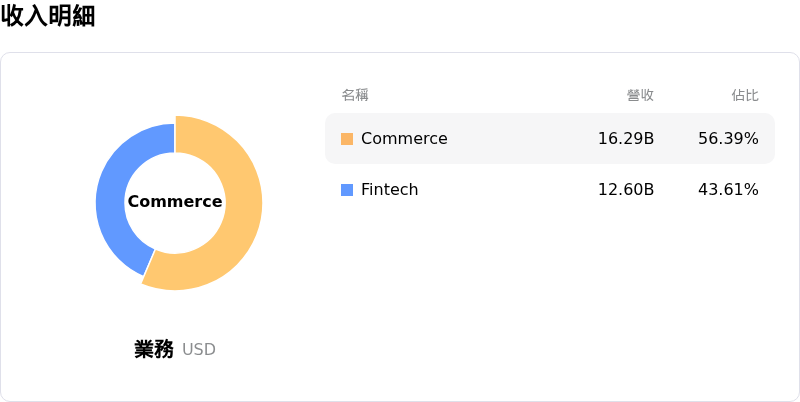

支撐今日漲勢的潛在基本面推動力,是對該公司近期財務業績和策略方向的重新評估。儘管該公司上一季的財報顯示,由於呆帳準備金增加導致利潤率受到壓縮且每股盈餘未達預期,但其營收成長卻極為亮眼。營收年增率加速至將近 50%,大幅超越新興市場電商與金融科技領域的主要同業。這種強勁的成長在結構上得到了高度成功舉措的支撐,例如降低巴西的免運門檻,這不僅推動了獨立買家數量和交易量的激增,同時也降低了單位運輸成本。

此外,市場也開始肯定管理階層特意採取優先考量長期市場主導地位、而非短期利潤率優化的策略。該公司龐大的投資計畫(包括近期宣布為擴大墨西哥業務而進行的數十億美元資本配置)凸顯了其在堅固整個拉丁美洲領導地位的積極姿態。投資人逐漸意識到,該公司擁有獨特的資產負債表實力,能透過自身的有機現金流為這些重大擴張行動提供資金,而無需稀釋股東權益或尋求外部資金。

隨著包括折現現金流量分析在內的估值模型持續顯示該股交易價格相對於其長期創造現金的潛力有大幅折價,聚焦成長型的機構投資人正陸續進場。高成長指標、日益佔據主導地位的區域物流網路,以及相對於歷史平均值已遭壓縮的本益比,種種因素結合使該股成為強勁技術性反彈的首選標的。市場情緒的這一轉變,正推動著今日交易中觀察到的龐大成交量與上行波動。

MercadoLibre Inc(MELI)技術分析

MercadoLibre Inc (MELI) 技術面來看,MACD(12,26,9)數值-0.350,處於賣出狀態,RSI數值41.909處於中性狀態,Williams%R數值77.313處於賣出狀態,請注意關注。

MercadoLibre Inc(MELI)基本面分析

MercadoLibre Inc (MELI) 處於軟體與資訊技術服務行業,最新年度營業收入$28.89B,處於行業17,淨利潤$2.00B,處於行業27。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$2230.23,最高價為$2800.00,最低價為$1750.00。

關於MercadoLibre Inc(MELI)的更多詳情

公司特定風險:

- 呆帳準備金增加與信用組合風險: MercadoLibre 快速擴張的放款業務(Mercado Pago)高度暴露於總體經濟壓力和該地區高企的利率風險中。該公司近期不得不將其不良貸款準備金(呆帳提存)翻倍至 12.4 億美元(高於去年同期的 6.03 億美元),引發投資人對潛在「信用泡沫」及借款人違約率攀升的嚴重擔憂。

- 物流與免運大戰導致利潤率嚴重壓縮: 為了防止 Shopee 和 Temu 等亞洲低成本競爭對手瓜分市佔率,MercadoLibre 採取了激進的價格策略和運費補貼。結構性的改變——例如大幅降低巴西的免運門檻——已將營運利潤率從 13.5% 壓縮至 10.1%,對其電子商務業務的利潤率上限構成了永久性威脅。

- EPS 預估值惡化與分析師調降評等: 市場情緒已急劇轉弱,這從 2026 年 6 月下旬 MELI 被調降至 Zacks 第 5 級(強力賣出)評等即可看出。華爾街共識預期,即將公布的季度每股盈餘 (EPS) 將年減 15.71% 至 8.69 美元,反映出近期獲利能力面臨嚴重受限。

- 墨西哥龐大的資本承諾與執行風險: 該公司已承諾 2026 年在墨西哥投入高達 46 億美元的龐大資本支出計劃(年增 35%)。這種激進的擴張與再投資週期消耗了自由現金流,使短期利潤率持續低迷,並使該股極易受到營運瓶頸與執行失敗的衝擊。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。