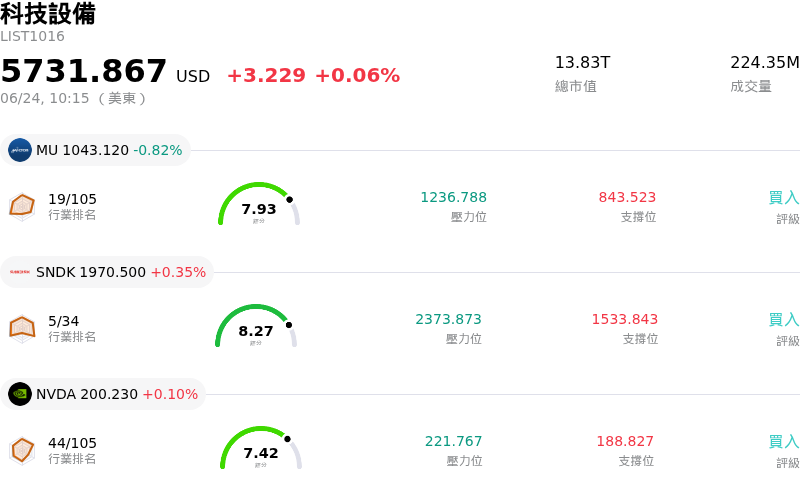

Qualcomm Inc(QCOM)股票6月24日盤中下跌4.04%:釋放什麼訊號?

Qualcomm Inc (QCOM) 盤中下跌4.04%,所屬行業科技設備上漲0.06%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 下跌 0.55%;閃迪 (SNDK) 上漲 0.35%;NVIDIA Corp (NVDA) 上漲 0.25%。

今日是什么導致了Qualcomm Inc(QCOM)股價下跌?

高通(Qualcomm)面臨顯著的下行壓力和盤中波動,這主要是受到一項重大併購消息、在其備受期待的投資人日之前面臨的高估值門檻,以及半導體類股整體修正等多重因素共同推動。

導致此波下跌走勢的核心催化劑,是週三上午官方宣布高通已同意以價值近 40 億美元的全股票交易方式,收購 AI 軟體新創公司 Modular。雖然此次收購代表了高通挑戰輝達在軟體生態系統主導地位、並增強其邊緣到雲端 AI 產品實力的戰略轉型,但該交易的結構立即引發了市場疑慮。為了籌集收購資金,高通預計將發行多達 1,920 萬股普通股。這種未註冊的私募發行引發了市場對短期內股東股權稀釋的擔憂,隨著投資人消化股數增加帶來的直接影響,股價因而承壓。

此外,該消息公布的時間點,恰逢高通備受期待的 6 月 24 日投資人日。在此活動舉辦之前,市場的樂觀情緒已急劇提前反映了高通尚未證實的資料中心與客製化晶片發展藍圖,推動該股股價遠高於其歷史本益比中位數以及分析師的平均共識目標價。這種偏高的估值使得該股極易受到「利多出盡」獲利了結賣壓的影響。儘管長期展望樂觀,且有報導稱高通正與字節跳動(ByteDance)等大型科技公司就客製化晶片進行洽談,但投資人仍利用這個事件密集的日子來獲利了結,並質疑短期內的 AI 基礎設施營收能否快速成長,以抵消其核心智慧型手機和授權業務的週期性及面臨的挑戰。

最後,高通的下跌是在半導體和科技產業面臨更廣泛的系統性拋售背景下發生的。在最近幾個交易日中,日益加劇的總體經濟擔憂、更高的利率預期,以及對過度膨脹的 AI 估值的樂觀情緒降溫,共同引發了市場的廣泛回檔。隨著主要晶片製造商遭遇重創,高通的高貝塔(high-beta)特性放大了下跌動能,在機構投資人將資金移出成長股並調整投資組合之際,引發了劇烈的盤中波動。

Qualcomm Inc(QCOM)技術分析

Qualcomm Inc (QCOM) 技術面來看,MACD(12,26,9)數值-6.238,處於中性狀態,RSI數值46.933處於中性狀態,Williams%R數值78.412處於賣出狀態,請注意關注。

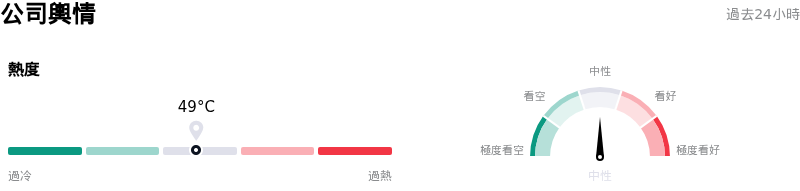

Qualcomm Inc(QCOM)媒體輿情

Qualcomm Inc (QCOM) 公司輿情熱度來看,當前熱度49,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

Qualcomm Inc(QCOM)基本面分析

Qualcomm Inc (QCOM) 處於科技設備行業,最新年度營業收入$44.28B,處於行業5,淨利潤$5.54B,處於行業7。「公司簡介」

近一月多位分析師給出公司評級為持有。目標價預測平均價為$183.65,最高價為$300.00,最低價為$100.00。

關於Qualcomm Inc(QCOM)的更多詳情

公司特定風險:

- 收購 Modular Inc. 帶來的股權稀釋與整合風險:2026 年 6 月 21 日,高通(Qualcomm)簽署最終協議,以全股票交易方式收購 AI 新創公司 Modular Inc.,估值約 39.2 億美元。根據其 Form 8-K 申報文件細節,高通計劃發行高達 1,920 萬股未註冊普通股以支應此交易。這筆龐大的股權發行帶來了即時的股東股權稀釋風險,並在執行、整合與監管審批方面帶來挑戰。

- 面對輝達在 AI 軟體領域的嚴峻競爭壓力:收購 Modular 的策略性考量是建立一個 AI 軟體層,以直接與輝達地位根深蒂固的 CUDA 平台競爭。分析師(包括最近對該股維持「表現落後大盤」評等的美銀分析師)指出,挑戰輝達在 AI 運算生態系統中的主導地位,伴隨著巨大的執行風險和高昂的研發成本。

- 投資人日前夕估值偏高與預期過高:在 2026 年 6 月 24 日投資人日(Investor Day)到來之前,高通股價(約 222 美元)相較於華爾街平均共識目標價(約 184 美元)呈現大幅溢價。機構分析師警告,此估值拉高了公司的估值倍數,在實際出貨產生實質貢獻之前,就已提前反應了尚未證實的 AI 與資料中心商機;一旦管理階層的長期目標令人失望,該股將極易面臨劇烈回檔。

- 核心手機業務週期性與即將到來的蘋果過渡期懸崖:儘管高通積極進軍 AI 和車用領域,但其仍高度暴露於週期性的智慧型手機市場,預計 2026 財年全年獲利將年減 10.47%。隨著 2027 年即將失去蘋果(Apple)這個數據機(Modem)客戶,此一結構性弱點更顯嚴峻,這給尚未經證實的非手機業務線帶來沉重壓力,迫使其必須迅速彌補這一高毛利的授權收入缺口。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。