Eaton Corporation PLC(ETN)股票6月22日盤中上漲3.19%:背後推手曝光

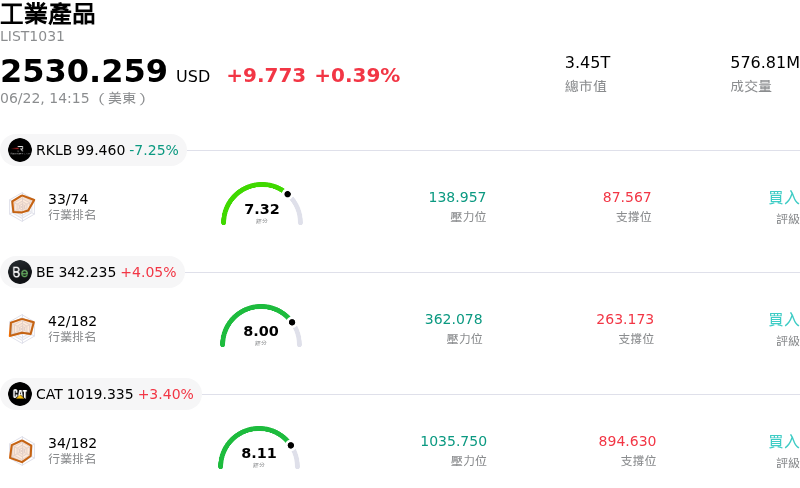

Eaton Corporation PLC (ETN) 盤中上漲3.19%,所屬行業工業產品上漲0.39%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Rocket Lab USA Inc (RKLB) 下跌 6.83%;Bloom Energy Corp (BE) 上漲 4.05%;Caterpillar Inc (CAT) 上漲 3.50%。

今日是什么導致了Eaton Corporation PLC(ETN)股價上漲?

伊頓公司 (Eaton Corporation plc) 的股價上揚與盤中劇烈波動,主要是受到投資人對該公司戰略性投資組合優化的強烈熱情所推動。其中一個核心催化劑是近期達成的最終協議,將伊頓的行動方案事業群 (Mobility Group) 拆分並與德納公司 (Dana Incorporated) 合併,這是一筆高達數十億美元的巨額交易。投資人對此次分拆持樂觀態度,因剝離利潤率較低、成長較慢的汽車與車輛部門,將使該公司能顯著精簡營運,並專注於其最具價值的核心業務。

藉由剝離行動方案業務,伊頓 (Eaton) 正將資源幾乎完全轉移至需求旺盛的電氣和航太部門。這項轉型極具戰略意義,使公司的未來成長與強勁的總體經濟長期趨勢接軌,尤其是人工智慧基礎設施的巨大擴張以及全球向再生能源的轉型。伊頓近期收購了液冷系統領導商 Boyd Thermal,進一步強化了這一定位,使該公司能夠為全球超大型資料中心客戶提供整合式的電力與冷卻解決方案。

支持這項戰略轉型的是其亮眼的財務業績。在最新一季的財報中,得益於訂單的驚人成長和龐大的在手訂單(特別是美洲電氣部門),伊頓實現了創紀錄的每股盈餘和營收,輕鬆超越市場預期。鑑於如此優秀的表現,管理階層上調了全年有機銷售成長和調整後每股盈餘的預測,反映出其強大的定價能力和具韌性的市場需求。

華爾街的反應依舊極為看好,許多研究機構維持對其「買進」的評級並紛紛調高目標價。儘管由於市場仍在消化分拆過程中複雜的營運細節,以及沉重資本支出可能帶來的短期利潤率壓力,致使股價出現盤中波動,但整體的市場情緒依舊非常樂觀。此外,機構投資人明顯向具抗跌性的工業科技領頭羊進行板塊輪動,進一步支撐了其上揚動能,也鞏固了市場對伊頓長期成長軌跡的信心。

Eaton Corporation PLC(ETN)技術分析

Eaton Corporation PLC (ETN) 技術面來看,MACD(12,26,9)數值3.363,處於買入狀態,RSI數值58.444處於中性狀態,Williams%R數值9.341處於超買狀態,請注意關注。

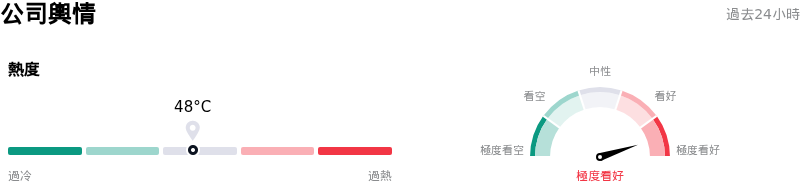

Eaton Corporation PLC(ETN)媒體輿情

Eaton Corporation PLC (ETN) 公司輿情熱度來看,當前熱度48,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於極度看好狀態。

Eaton Corporation PLC(ETN)基本面分析

Eaton Corporation PLC (ETN) 處於工業產品行業,最新年度營業收入$27.45B,處於行業4,淨利潤$4.09B,處於行業3。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$449.68,最高價為$534.00,最低價為$322.34。

關於Eaton Corporation PLC(ETN)的更多詳情

公司特定風險:

- Mobility Group 分拆與獨立營運的複雜性:Eaton 同意透過一項價值 100 億美元的反向莫里斯信託(Reverse Morris Trust)交易,將其 Mobility Group 分拆並與 Dana Incorporated 合併,這帶來了巨大的執行與交易風險。這項達數十億美元的業務分拆仍需獲得 Dana 股東批准、監管機構許可,並進行複雜的結構拆分,預計在 2027 年第一季預定完成前,將產生短期營運摩擦並分散管理層精力。

- 積極資本支出與整合導致的短期利潤率承壓:擴大產能的資本支出增加,加上近期對 Boyd Thermal 和 Ultra PCS 等重大收購案的整合,正對短期營運成本造成重大的上升壓力。分析師警告,這些資本密集型的投資週期和重組工作將壓縮營業利益率和自由現金流,進而增加每季獲利節奏的不確定性。

- 產能擴張瓶頸與積壓訂單執行風險:儘管維持著強勁的積壓訂單,但 Eaton 在試圖於其全球製造佈局中快速擴大生產規模時,面臨著嚴峻的營運摩擦。由於關鍵產能擴張(例如其內布拉斯加州廠區)預計要到 2027 年底才能開始投產,任何規模擴展的延遲,都可能導致項目流失,並將市場份額輸給 Vertiv 和施耐德電機(Schneider Electric)等活躍的競爭對手。

- 內部人士大舉拋售與估值壓力:Eaton 目前的預估本益比(Forward P/E)約為 30.7 倍,PEG 比率為 2.63,估值遠高於其歷史 5 年中位數和產業平均水準。這種有限的安全邊際,又因頻繁的內部人士交易帶來的負面情緒壓力而雪上加霜——在過去三個月中,公司內部人士共賣出了價值 990 萬美元的股票,而買入金額僅為 40 萬美元。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。