Accenture PLC(ACN)股票6月20日盤中下跌17.99%:背後推手曝光

Accenture PLC (ACN) 盤中下跌17.99%,所屬行業軟體與資訊技術服務上漲0.67%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Microsoft Corp (MSFT) 上漲 0.13%;Alphabet Inc Class A (GOOGL) 上漲 1.17%;Meta Platforms Inc (META) 上漲 1.70%。

今日是什么導致了Accenture PLC(ACN)股價下跌?

埃森哲 (Accenture) 在公布 2026 財年第三季財務業績後,股價急劇下跌並伴隨劇烈的盤中波動。儘管該公司實現了穩健的稀釋後每股盈餘並擴大了營業利益率,但其整體營收仍略低於華爾街共識預期。對投資人而言,更迫切的擔憂在於新訂單額年增率萎縮,且季對季亦有所下滑。需求疲軟促使管理階層調降了全年營收成長指引的中位數,顯示短期總體經濟逆風持續壓縮企業在顧問服務上的支出。

令投資人更加不安的是,該公司同時宣布了一項龐大的資本承諾以擴大其網路安全版圖。埃森哲已簽署協議,將斥資超過 40 億美元收購 Dragos 的多數股權,並全面收購 runZero 和 NetRise,以構建其營運技術(OT)安全業務。儘管營運技術市場預計將快速成長,但如此龐大的投資規模仍引人側目。投資人對於在有機銷售成長持續放緩之際,展開高昂且初期會稀釋盈餘的軟體收購熱潮持懷疑態度,這引發了對短期利潤率承壓的擔憂。

此外,對於人工智慧更深層的結構性擔憂也正沉重打擊市場情緒。機構投資人日益擔心生成式 AI 正在顛覆傳統的顧問與託管服務模式。如果客戶能夠使用自動化 AI 工具更高效地處理系統整合與軟體開發,他們可能需要更少的可計費顧問工時。這引發了結構性需求萎縮(而非暫時的週期性停滯)的警訊,導致投資人在面臨長期營運不確定性的情況下,激進地重新評估該公司的估值。

Accenture PLC(ACN)技術分析

Accenture PLC (ACN) 技術面來看,MACD(12,26,9)數值-7.785,處於賣出狀態,RSI數值20.855處於賣出狀態,Williams%R數值96.713處於超賣狀態,請注意關注。

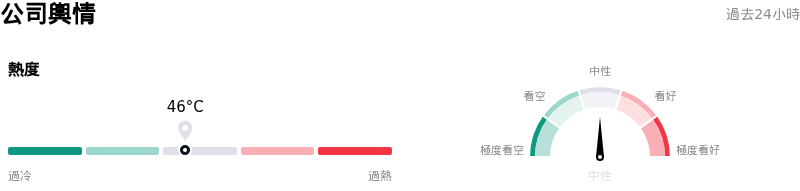

Accenture PLC(ACN)媒體輿情

Accenture PLC (ACN) 公司輿情熱度來看,當前熱度46,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

Accenture PLC(ACN)基本面分析

Accenture PLC (ACN) 處於軟體與資訊技術服務行業,最新年度營業收入$69.67B,處於行業6,淨利潤$7.68B,處於行業14。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$207.87,最高價為$329.00,最低價為$135.00。

關於Accenture PLC(ACN)的更多詳情

公司特定風險:

- 下調財測指引與第四季展望疲軟:埃森哲在發布的 2026 會計年度第三季財報中,將全年本幣營收成長指引下調至 3%–4%(原先為 3%–5%),並預估第四季營收為 177.5 億至 184.0 億美元。此一疲軟的展望低於華爾街共識預期的 184.7 億美元,進而引發該股單日重挫近 18%,創下歷史性跌幅。

- 新簽約額萎縮與非必要支出縮減:第三季新簽約額年減 2%、季減 13% 至 193 億美元,反映出客戶非必要預算的急遽縮減以及託管服務合約的延期。在該季最後幾週,地緣政治與總體經濟的不確定性令客戶猶豫不決,導致預期的諮詢營收減少了約 1 億美元。

- AI 對諮詢業務模式的結構性威脅:機構分析師日益擔憂,生成式 AI 的快速普及正開始蠶食傳統的 IT 系統整合與軟體開發工作。由於 AI 工具能將這些任務自動化,客戶需要的計費工時隨之減少,這給埃森哲的核心諮詢業務帶來沉重壓力,導致其本幣成長率停滯在 1%。

- 美國聯邦業務延宕與巨額收購支出:由於美國聯邦業務的採購週期放緩以及正在進行的合約審查,埃森哲正面臨全年營收成長受到 1% 拖累的局面。該公司突然宣布斥資高達 41.8 億美元進行營運技術(OT)資安領域的大規模併購,導致整合與執行風險升高,進一步加劇了這項不利因素。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。