華特迪士尼(DIS)股票6月18日盤中上漲3.15%:釋放什麼訊號?

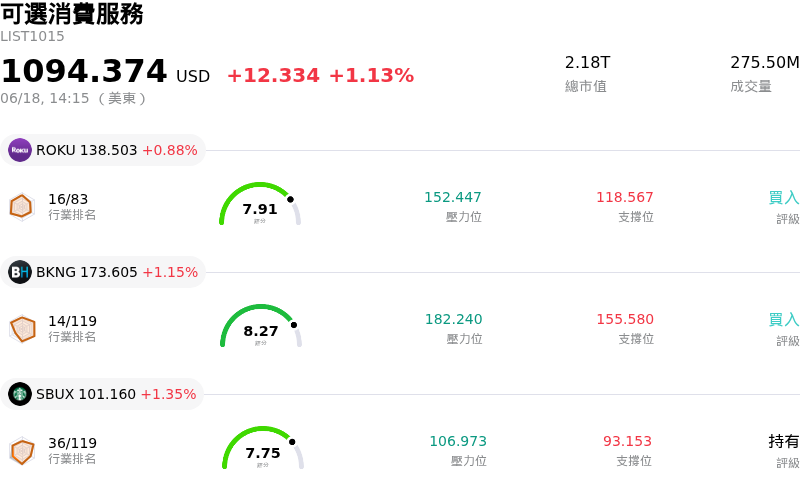

華特迪士尼 (DIS) 盤中上漲3.15%,所屬行業可選消費服務上漲1.13%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Roku Inc (ROKU) 上漲 0.88%;Booking Holdings Inc (BKNG) 上漲 1.10%;Starbucks Corp (SBUX) 上漲 1.35%。

今日是什么導致了華特迪士尼(DIS)股價上漲?

華特迪士尼公司(The Walt Disney Company)股價出現顯著上漲,盤中波動劇烈,這主要受到其影視娛樂與體驗部門強勁利多因素的推動。這波漲勢最直接的催化劑是備受期待的《玩具總動員 5》(Toy Story 5)即將院線上映,該片有望稱霸全球票房。分析師預估,在家庭觀眾的強勁需求與品牌忠誠度推動下,該片首映週末將交出極其亮眼的成績。在經歷了一段票房表現參差不齊的時期後,這次即將上映的新片重振了投資人的信心,相信該公司有能力善用其龐大的智慧財產權(IP)資源。

除了院線市場的樂觀情緒外,迪士尼還釋出了即將在感恩節檔期上映的動畫電影《Hexed》的首支前導預告片。這支預告片的發布向市場釋出了另一個具體信號,表明其電影產品線正持續走強。分析師指出,迪士尼近期即將上映的院線片單利潤豐厚,可能意味著該股目前被低估。一個成功的院線週期不僅能帶來即時的票房回報,還能滋養高毛利的下游業務部門,包括主題樂園設施、周邊商品,以及近期已步入持續獲利軌道的串流媒體生態系統。

體驗部門本週也提供了強勁的基本面支撐。在上海迪士尼度假區成立十週年的慶祝活動中,該公司展示了其雄心勃勃的全球擴張策略,包括新主題酒店的細節,以及準備在現有上海園區旁開發全新主題樂園的計劃。該項目是迪士尼先前宣布對其體驗部門進行數十億美元巨額投資的首次重大落地。投資人對這些資本再投資計劃給予了正面回應,這些計劃旨在利用主題樂園的高利潤率與強勁的國際需求。

此外,迪士尼繼續獲得大型機構投資人和華爾街分析師的堅實支持。券商近期重申了正面評等,並給出遠高於當前交易水準的目標價,理由是郵輪業務的遠期預訂表現強勁,且串流媒體毛利率持續改善。儘管大盤出現波動,但在強勁的票房預測、長期主題樂園開發里程碑以及分析師正面評論的多重利多匯聚下,最終推動了該股走高。

華特迪士尼(DIS)技術分析

華特迪士尼 (DIS) 技術面來看,MACD(12,26,9)數值0.149,處於中性狀態,RSI數值47.573處於中性狀態,Williams%R數值49.914處於中性狀態,請注意關注。

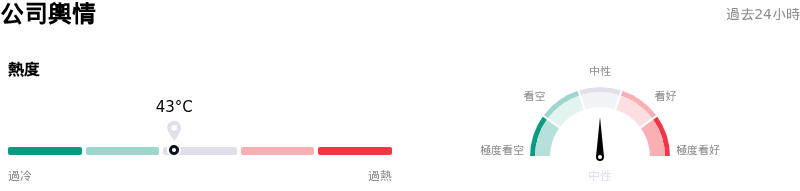

華特迪士尼(DIS)媒體輿情

華特迪士尼 (DIS) 公司輿情熱度來看,當前熱度43,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

華特迪士尼(DIS)基本面分析

華特迪士尼 (DIS) 處於可選消費服務行業,最新年度營業收入$94.42B,處於行業1,淨利潤$12.40B,處於行業1。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$131.69,最高價為$164.00,最低價為$77.00。

關於華特迪士尼(DIS)的更多詳情

公司特定風險:

- 歐洲專利禁令威脅串流營運:2026 年 6 月 16 日,在統一專利法院裁定迪士尼的視訊編碼技術侵犯 HEVC 專利後,InterDigital 成功在歐洲取得針對迪士尼的法律禁令。該禁令可在 11 個歐盟成員國執行,對迪士尼在歐洲的串流平台構成了重大營運風險。

- 旗艦度假區面臨夏季惡劣天氣與高溫風險:2026 年 6 月 18 日,美國國家氣象局將佛羅里達州中部列入 3 級重大高溫預警,使華特迪士尼世界度假區周邊的體感溫度飆升至 111°F。危險的高溫加上活躍的風暴天氣,恐將干擾樂園的日常營運,並在夏季旺季期間壓低高利潤的遊客入園人數。

- 自由現金流利潤率低迷與資本再投資受限:2026 年 6 月 17 日的分析師報告指出迪士尼疲軟的自由現金流表現,過去兩年的平均利潤率僅為平庸的 9.4%。相較於非必需消費品同業,這一落後表現限制了該公司向股東回饋資本以及資助長期策略擴張的能力。

- 體育賽事轉播權成本攀升:2026 年 6 月 15 日的財經評論指出,迪士尼針對 ESPN 的體育驅動型成長策略極易受到轉播權收購費用攀升的影響。如果這些核心轉播權成本的攀升速度快於預期,或者由於行業激烈競爭導致訂閱用戶增長進入停滯期,該公司將面臨嚴重的利潤率壓縮。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。