閃迪(SNDK)股票6月9日開盤上漲4.08%:釋放什麼訊號?

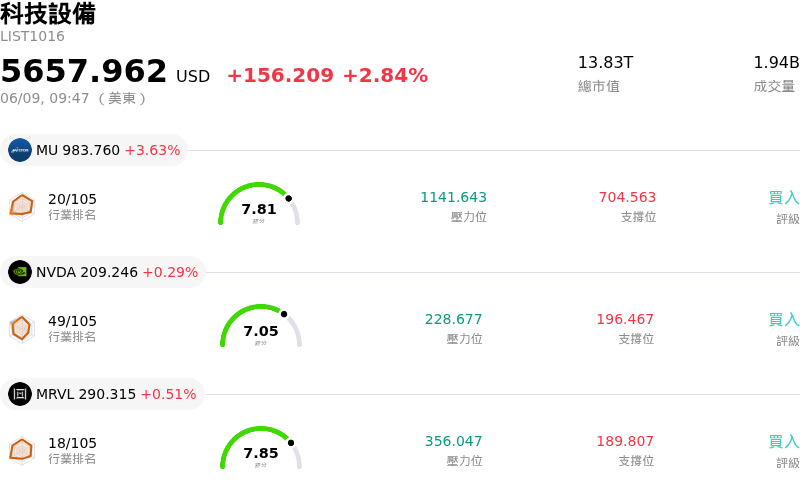

閃迪 (SNDK) 開盤上漲4.08%,所屬行業科技設備上漲2.84%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 上漲 3.63%;NVIDIA Corp (NVDA) 上漲 1.31%;Marvell Technology Inc (MRVL) 上漲 2.77%。

今日是什么導致了閃迪(SNDK)股價上漲?

SanDisk (SNDK) 今日的股價漲勢主要受到多項因素驅動,包括分析師的正面評價、強勁的財務表現,以及強大的產業利多,特別是來自人工智慧 (AI) 領域的推動力。

分析師已大幅調高 SanDisk 的目標價。瑞穗銀行將其目標價從 1,825 美元調升至 2,200 美元,並維持「優於大盤」的評等。美國銀行也將 SanDisk (SNDK) 的目標價從 1,550 美元調升至 2,100 美元,並重申「買入」評等。這些調升反映了市場對 SanDisk 市場地位和未來前景的信心日益增強,尤其是在 AI 驅動的 NAND 快閃記憶體需求激增之際。部分分析師預計該股在未來一年可能翻倍,一位頂尖分析師甚至設定了 3,250 美元的宏大目標價。華爾街整體展望樂觀,多家研究機構的共識建議為「適度買入」。

該公司最近一個季度的強勁財務表現支撐了這種正面情緒。SanDisk 公布 2026 財年第三季營收為 59.5 億美元,較去年同期大幅增長 251%,非通用會計準則 (non-GAAP) 每股盈餘 (EPS) 為 23.41 美元,遠超市場共識預期。第三季毛利率大幅擴張至 78.4%。展望未來,SanDisk 對 2026 財年第四季的業績指引預計 non-GAAP EPS 介於 30 至 33 美元之間,營收介於 77.5 億至 82.5 億美元之間,顯示營運成長動能持續強勁。Zacks 對 SanDisk 2026 財年營收的共識預期為 194.2 億美元,年增 163.99%,EPS 預計將成長超過 2000%。

產業動態,特別是因 AI 基礎設施建設帶動的大容量企業級固態硬碟 (SSD) 和 NAND 記憶體需求的爆發式成長,正成為主要的催化劑。全球 NAND 快閃記憶體市場在 2026 年第一季出現營收大幅激增,主要由 AI 所驅動。NAND 的供應預計在 2026 年之後仍將維持吃緊,預測顯示價格將顯著上漲。SanDisk 正利用這一趨勢,實施以多年期客戶協議和合約收入來源為核心的新商業模式,這不僅推高了毛利率,也增強了獲利能見度。這些多年期供應協議(部分價值數十億美元)確保了公司未來的收入來源。SanDisk 的 BiCS8 技術也在企業級 SSD 驗證週期中展現了差異化競爭力,使其在資料中心市場具備競爭優勢。

儘管內部人士拋售行為以及關於 輝達 Rubin 平台可能降低記憶體容量需求的市場傳聞,導致近期整體記憶體板塊出現波動和獲利了結,但受基本面需求驅動,整體情緒依然強勁。SanDisk 的股價今年表現極其優異,且於 4 月 20 日被納入 Nasdaq 100 指數,進一步突顯了其市場重要性。

閃迪(SNDK)技術分析

閃迪 (SNDK) 技術面來看,MACD(12,26,9)數值[153.94],處於中性狀態,RSI數值58.49處於中性狀態,Williams%R數值-37.57處於超賣狀態,請注意關注。

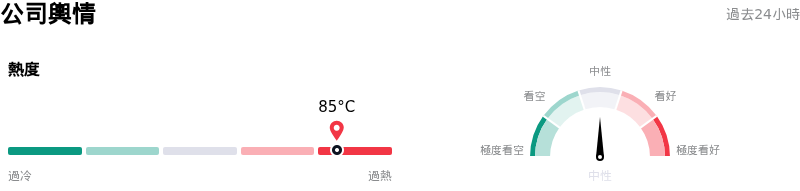

閃迪(SNDK)媒體輿情

閃迪 (SNDK) 公司輿情熱度來看,當前熱度85,處於過熱狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

閃迪(SNDK)基本面分析

近一月多位分析師給出公司評級為買入。目標價預測平均價為$1532.63,最高價為$3250.00,最低價為$250.00。

關於閃迪(SNDK)的更多詳情

公司特定風險:

- 部分分析師認為該股被大幅高估,並給予「強力賣出」評級,其機率加權公允價值意味著存在顯著的下行空間,主要原因是其本益比高於產業及同業平均水準,顯示市場修正風險極高。

- 一份看空的放空報告質疑 SanDisk「AI 護城河」估值的持久性及其高毛利率,同時市場對 NAND 價格週期性的擔憂再度浮現,這可能影響其持續增長。

- 競爭對手 SK Hynix 潛在的在美上市計畫,可能藉由為法人投資者提供估值更低的可比投資對象,進而侵蝕 SanDisk 的「稀缺性溢價」。

- 包括執行副總裁與技術長在內的關鍵高層近期大幅賣股,即便部分交易是根據預設交易計畫進行,仍顯示出潛在的內部疑慮。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。