為何日本龐大的海外資產可能成為日元期待已久的催化劑

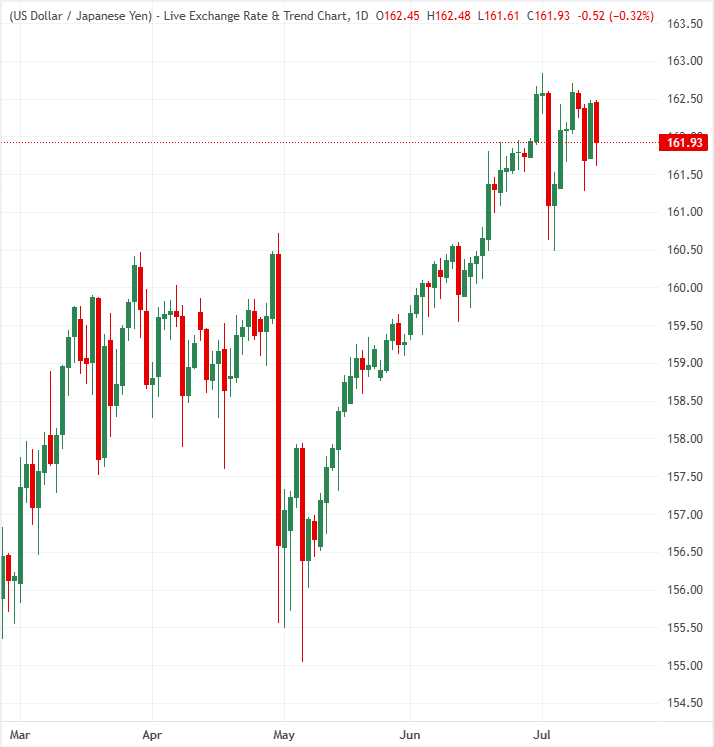

日元(JPY)繼續處於防禦區域,美元/日元匯率徘徊在歷史性的40年高點162.00附近。然而,與全球收益率上升形成鮮明對比的是,日本國債(JGBs)開始表現優異。

這種突然的韌性得益於日本政策制定者的口頭干預,他們正發出信號,計劃將該國龐大的國內儲蓄池和養老金資產重新引導回本土市場。若這些結構性改革得以實現,全球銀行警告稱,一股強大的資本回流浪潮可能重塑日元的長期走勢。

政策制定者尋求釋放日本零售儲蓄以支撐國債

儘管全球政府債券收益率因能源價格上漲而面臨上行壓力,日本國內收益率卻逆勢而上。三菱日聯金融集團(MUFG)分析師指出,日本國債在口頭干預中找到了堅實支撐,財政大臣片山さつき和厚生勞動大臣上野健一郎暗示即將出台政策調整。通過提出對個人投資者的稅收優惠措施並建議對公共養老金持倉進行戰略性審查,相關當局希望使日元計價資產在結構上更具吸引力。

綜合來看,隔夜的言論將進一步激發市場猜測,日本龐大的儲蓄有望被更好地利用,以為日本國債和日元提供更多支持。

政府養老金投資基金潛在再平衡的力量

布朗兄弟哈里曼(BBH)強調,近期一場20年期日本國債拍賣需求強勁,收益率暴跌18個基點至3.56%,平均投標覆蓋率高達4.52。這波買盤激增恰逢提議將政府債券納入日本免稅零售投資計劃,並可能對規模高達294萬億日元(1.8萬億美元)的政府養老金投資基金(GPIF)進行再平衡。

目前,GPIF嚴格按照25%比例在國內外股票和債券之間分配資產。鑑於日本擁有約3.6萬億美元的淨對外資產——約占其GDP的83%——即使是這些目標的微小調整,也將引發大規模的結構性資本回流至日元。

日本是全球最大的淨債權國之一,第一季度淨對外資產總額約為3.6萬億美元,占GDP的83%。因此,即使是適度的投資組合回流,也可能帶來顯著的日元和日本國債需求。

這對日元意味著什麼?

各大銀行預計,受國內投資政策潛在重大轉變推動,日元中期走勢將偏向上行。三菱日聯金融集團(MUFG)強調,政府積極鼓勵本地家庭投資本土資產的運動,將成為本地資產的持久支撐。布朗兄弟哈里曼(BBH)指出,儘管美元/日元仍維持在162.00區間高位,但鑑於日本海外財富的龐大規模,任何關於GPIF投資組合再平衡或稅收激勵的實質性後續行動,都將成為推動日元反彈的催化劑。

(本文由人工智能工具協助生成,並由編輯審核。 了解更多。)