霍尼韦尔(HON)股票3月5日收盘下跌3.08%:背后推手曝光

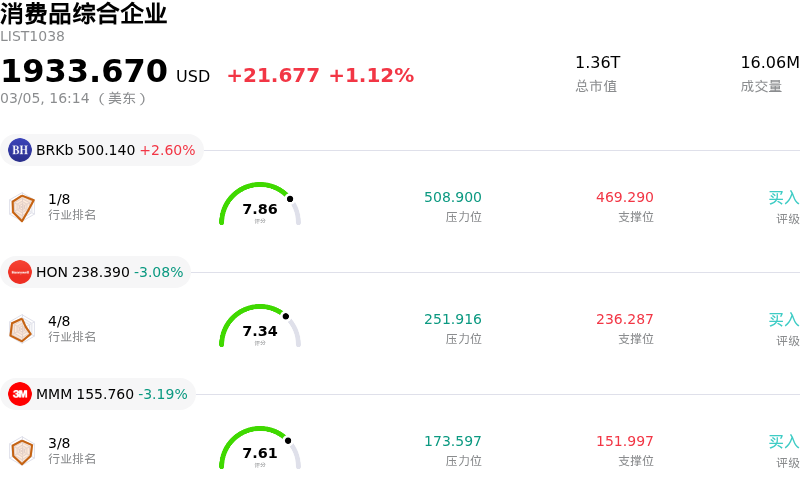

霍尼韦尔 (HON) 收盘下跌3.08%, 所属行业消费品综合企业上涨1.12% ,公司涨幅跑输行业涨幅,行业成交额前三股票 Berkshire Hathaway Inc (BRKb) 上涨 2.60%;霍尼韦尔 (HON) 下跌 3.08%;3M公司 (MMM) 下跌 3.19%。

今日是什么导致了霍尼韦尔(HON)股价下跌?

霍尼韦尔 (HON) 盘中出现显著波动,导致股价下跌。此次走势是在近期发布战略公告以及部分分析师做出调整之后出现的。

2026年3月3日,霍尼韦尔宣布已向美国证券交易委员会提交 Form 10 注册声明,计划分拆其航空航天业务(Honeywell Aerospace)。这一新实体预计将在 Nasdaq 上市交易,股票代码为 HONA,并计划于2026年第三季度独立上市。Form 10 详细列出了航空航天板块2025年的备考净销售额为174亿美元,净利润为15亿美元,调整后息税前利润 (Adjusted EBIT) 为43亿美元。这家新成立的航空航天与国防公司定于2026年6月3日举行投资者日活动。虽然分拆旨在加强战略重点并释放股东价值,但随着公司结构的改变,这也会给投资者带来一段时期的不确定性和重新评估。Honeywell Aerospace 从历史上看约占霍尼韦尔年度总营收的35%。

在分析师情绪方面,多家机构近期更新了对 HON 的评级和目标价。2026年3月4日,Jefferies 维持“持有”评级,但将目标价从240.00美元上调至245.00美元。Barclays 也在2026年3月4日维持了“增持”评级,将目标价从259美元上调至275美元。Wolfe Research 在2026年2月27日将霍尼韦尔的评级上调至“跑赢大盘”,目标价定为293.00美元,理由是该公司完成了投资组合的分拆工作。尽管有这些积极的调整和分析师的一致“买入”评级,但随着投资组合转型的推进,市场可能正在对公司风险状况、现金生成能力或资本配置的潜在转变做出反应。

2026年1月29日公布的2025年第四季度财报显示,调整后每股收益 (EPS) 为2.59美元,超出预期;尽管97.6亿美元的营收同比增长6.4%,但略低于市场预期。该公司还发布了2026年业绩展望,预计调整后每股收益在10.35美元至10.65美元之间,略高于市场共识。市场对分拆消息及持续进行的战略变革的反应似乎是主导因素,影响了投资者情绪,并导致了目前股价的波动。

霍尼韦尔(HON)技术分析

霍尼韦尔 (HON) 技术面来看,MACD(12,26,9)数值[6.95],处于中性状态,RSI数值65.86处于中性状态,Williams%R数值-23.97处于超卖状态,注意关注。

霍尼韦尔(HON)基本面分析

霍尼韦尔 (HON) 处于消费品综合企业行业,最新年度营业收入$37.44B,处于行业3,净利润$5.14B,处于行业3。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$248.00,最高价为$293.00,最低价为$201.25。

关于霍尼韦尔(HON)的更多详情

公司特定风险:

- Honeywell报告称其生产力解决方案和服务以及仓库和工作流解决方案业务计提了总计4.71亿美元的额外减值支出,导致其修订了2025年的盈利预期。

- Honeywell Aerospace计划中的拆分涉及2.02亿美元的巨额增量成本,其中包括1.5亿美元的商标许可协议和3300万美元的过渡服务费用。

- 该公司面临与明尼苏达州针对“永久性化学物质”(PFAS)的新禁令相关的监管挑战和潜在合规成本,这可能影响其航空航天和国防设施以及医药包装材料中的2000多个零部件。

- 分析师指出,Honeywell的经营现金流无法充分覆盖其债务,在公司执行持续的投资组合调整和重组之际,这构成了财务风险。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。