Arista Networks Inc股票3月4日开盘上涨3.80%:原因全解读

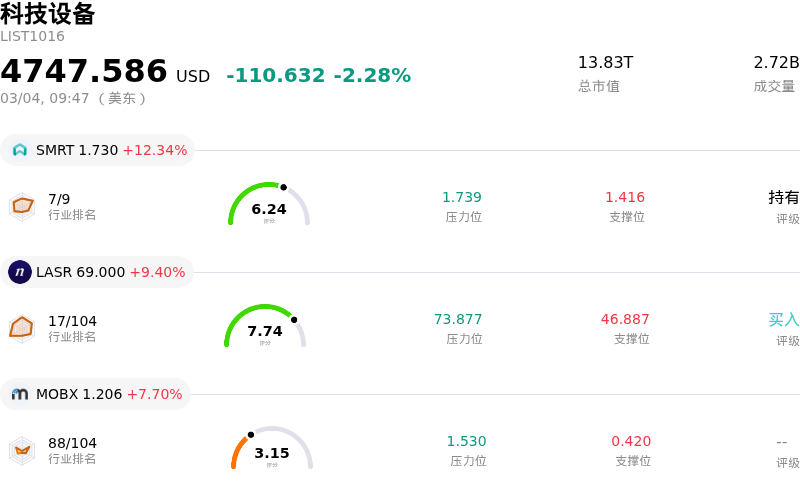

Arista Networks Inc (ANET) 开盘上涨3.80%, 所属行业科技设备下跌2.28% ,公司涨幅跑赢行业涨幅,行业涨幅前三股票 SmartRent Inc (SMRT) 上涨 12.34%;nLIGHT Inc (LASR) 上涨 9.40%;MOBIX LABS, INC. (MOBX) 上涨 7.70%。

Arista Networks股价今日走高,主要受到市场对其在不断演变的网络格局(尤其是人工智能基础设施领域)中战略定位的乐观情绪推动。此前,该股经历了一段剧烈的盘中波动。

一个关键的推动因素是该公司于2026年3月3日在摩根士丹利科技、媒体和电信会议上的演讲。在会议上,Arista Networks展示了其在AI网络解决方案方面的愿景和进展。公司强调,其潜在市场规模已从600亿美元翻倍至1050亿美元,预计今年营收将超过100亿美元,高于去年的90亿美元。Arista管理层强调了其全以太网AI叶脊架构,该架构特别适用于AI建设,包括运行速率达800G的7800 AI脊柱交换机,这对于跨应用扩展至关重要。公司还重申了对开放和可互操作解决方案的承诺。

会议传出的积极前景进一步巩固了2026年2月下旬发布的强劲财报。当时Arista Networks的2025年第四季度盈利和营收均超出了预期。管理层随后将其2026年全年营收指引上调至约112.5亿美元,同比增长25%,并显著将其AI网络业务营收展望翻倍至32.5亿美元。这表明,在AI数据中心需求加速和合作伙伴关系扩大的推动下,AI相关网络业务预计将贡献Arista今年总营收的约30%。

鉴于这些进展,分析师对Arista Networks保持了普遍积极的立场。该股的共识评级为“适度买入”或“强力买入”,过去几周多位分析师上调了评级或目标价,理由是超大规模云厂商资本支出激增以及对AI网络的强劲需求。更广泛的行业趋势也有利于Arista,AI驱动的网络运营日益普及,且企业在基于私有云的私有AI部署方面投入了大量资金。Arista的800G以太网平台正被迅速采用,以解决AI训练中的带宽瓶颈。

尽管存在存储芯片短缺可能导致的短期利润率压力、竞争加剧以及客户集中度高等担忧,但有关AI驱动增长和稳健财务表现的压倒性利好消息似乎提振了投资者信心,推动了股价上涨。

Arista Networks Inc (ANET) 技术面来看,MACD(12,26,9)数值[-0.54],处于卖出状态,RSI数值40.39处于中性状态,Williams%R数值-91.55处于超卖状态,注意关注。

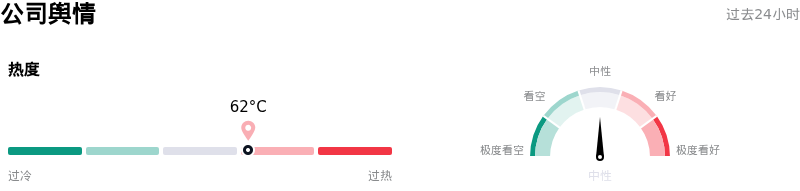

Arista Networks Inc (ANET) 公司舆情来看,公司热度61.72,处于很热状态;公司舆情中性。

Arista Networks Inc (ANET) 处于科技设备行业,最新年度营业收入9.01B,处于行业5,净利润3.51B,处于行业4。「公司简介」

近一月多位分析师给出公司评级为BUY。目标价预测平均价为172.76,最高价为200.00,最低价为140.00。

公司特定风险:

- 来自 NVIDIA 垂直整合的 Spectrum-X 网络平台的竞争压力日益增大,威胁到 Arista Networks 在超大规模数据中心和 AI 基础设施的市场份额,Meta Platforms 最近与 NVIDIA 的合作也印证了这一点。

- 2026年2月下旬,多位董事多次减持公司股票,包括 Yvonne Wassenaar 和 Kelly Bodnar Battles 的大幅减持,这可能释放出信心不足的信号,或加剧市场的不确定性。

- 对少数超大规模云服务商和 AI 客户的高度依赖,使得 Arista Networks 在这些客户的支出发生任何变动或停滞时,面临显著的营收和利润波动风险。

- 估值担忧持续存在,由于该股被认为相对于其公允价值和历史市盈率(P/E)而言估值过高,这加剧了潜在的波动性,并可能导致投资者调仓流出该股。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。