光刻机巨头ASML Q3财报出炉!AI需求订单暴增拉动业绩

TradingKey - 周三,全球最大的计算机芯片制造设备供应商阿斯麦(ASML)于周三发布了2025年第三季度财报,报告显示公司业绩超出市场预期,主要受益于人工智能(AI)领域的强劲投资。

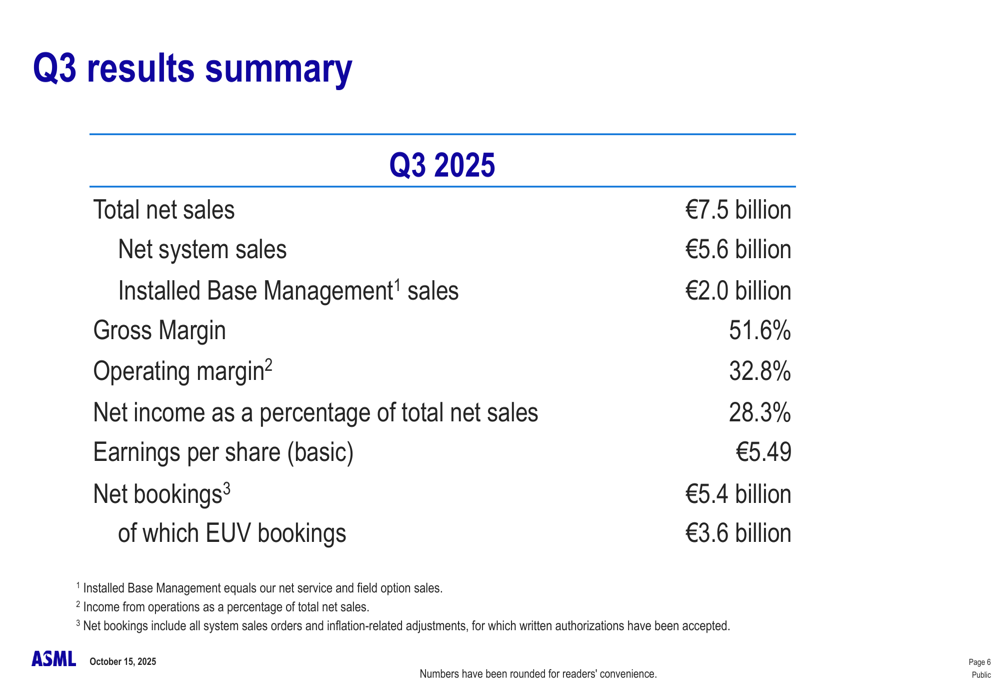

财报数据显示,ASML第三季度净销售额达75.2亿欧元,略高于去年同期的74.7亿欧元;净利润增至近21.3亿欧元,高于去年同期的20.8亿欧元;毛利润为38.8亿欧元,利润率高达51.6%,触及公司预期上限。

由于人工智能对尖端半导体的需求没有减弱的迹象,该公司第三季度芯片制造设备订单好于预期。

公司公布的三季度订单额达54亿欧元(约62.7亿美元),远超去年同期的26.3亿欧元和分析师预测的53.6亿欧元。其中,极紫外光刻机(EUV)系统订单额为36亿欧元,显著高于预期值22.2亿欧元,该系统是生产尖端芯片的核心设备,用于支持AI芯片制造。

首席执行官 Christophe Fouquet 周三表示, “关于人工智能投入的‘强势消息’有助于减少公司在上一季度提出的一些持续存在的不确定性。”

“我们还看到,人工智能未来可以为我们的产品创造巨大的价值。”因此,我们继续看到我们技术路线图上的巨大机遇。”首席执行官补充道。

ASML预计2025年第四季度销售额将在92亿欧元至98亿欧元之间,毛利率维持在51%至53%之间,同时重申2025年全年业绩预期,预计销售额同比增长约15%,达到325亿欧元左右,全年毛利率约为52%。

Fouquet说到,阿斯麦已交付首款服务于先进封装的新产品TWINSCAN XT:260,该设备在3D集成领域提升生产效率达4倍,满足了客户在AI芯片高密度封装方面的需求。

此外,公司与法国AI初创企业Mistral AI的合作正将人工智能技术融入阿斯麦的整个产品组合,这不仅提升了系统性能和良率,还优化了客户工艺效率。

但ASML同时发出警示,指出2026年中国市场的需求可能面临“大幅下滑”。作为ASML的关键市场之一,中国在过去几年贡献了其销售额的显著份额——2024年占比高达36%,但预计2025年将降至25%以上,2026年可能进一步大幅下滑。

ASML作为欧洲市值最高的上市公司,其股价年内涨幅已超40%。据TradingKey股票评分工具,该公司当前整体评分为7.11,显示出不错的财务健康度和投资吸引力。

分析师们普遍看好这家芯片巨头的发展前景,摩根士丹利、瑞银和杰富瑞等多家知名投行均上调了其股票评级。

摩根士丹利分析师认为,人工智能芯片代工厂的持续扩张以及中国半导体芯片制造的增长预计将共同推动ASML的增长。