受游戏拖累,网易业绩不及预期!机构:看好三季度

继腾讯(00700.HK)二季度交出亮眼成绩单后,游戏圈另一巨头网易公布二季度成绩单。

只不过,网易二季度业绩表现却是低于市场预期。受此影响,网易股价出现回调。

美东时间8月14日,网易(NTES.US)美股收盘跌幅为3.88%,报129.67美元/股。8月15日,网易(09999.HK)港股同样走弱,收盘跌幅为3.66%,报200.2港元/股。

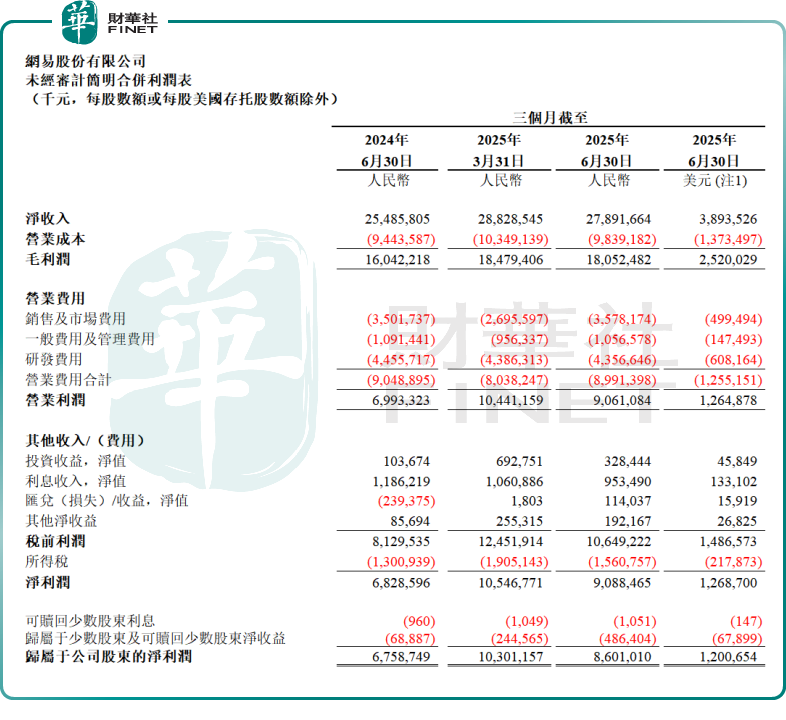

财报显示,2025年第二季度,网易收入为278.92亿元(单位人民币,下同),同比增长9.44%,略低于彭博一致预期284亿元。归母净利润录得86.01亿元,同比增长27.26%,环比下滑16.50%,略低于彭博一致预期96亿元。

对于此份成绩,不管是营收、还是利润,均不及分析师预期。背后原因在于网易核心业务——游戏业务表现不佳。

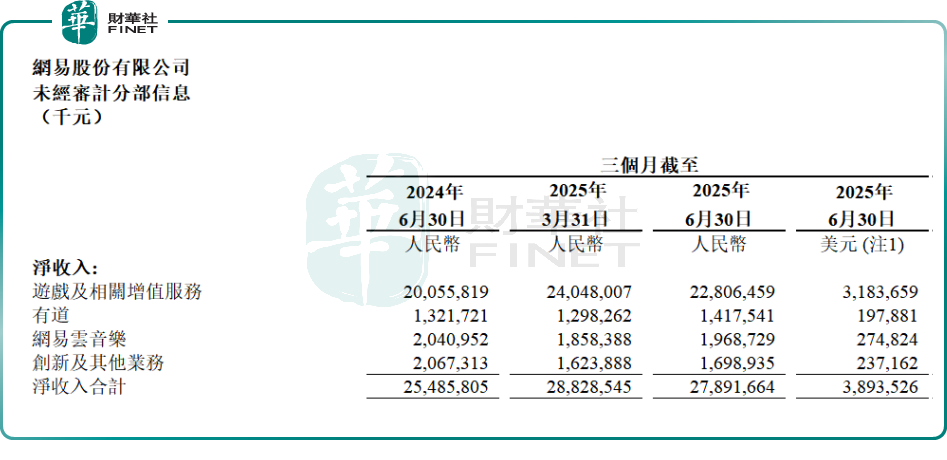

具体来看,2025年第二季度,网易的游戏及相关增值服务收入228.06亿元,同比增长13.71%,环比下滑5.16%。

而同期腾讯国内游戏收入404亿元,同比增长17%,国际游戏收入188亿元,同比大增35%,连续四个季度创历史新高。相比之下,网易游戏板块确实有些逊色。

网易解释称,公司在线游戏净收入环比减少来自若干自研及代理游戏。其同比增加来自《第五人格》、新上线的《燕云十六声》和《漫威争锋》,以及若干代理游戏等净收入的增加。

其他业务方面,有道收入14.18亿元,同比增长7.25%;云音乐收入19.69亿元,同比下降3.52%;创新业务及其他业务收入16.99亿元,同比下降17.82%。

分析指出,腾讯游戏坚持“长线运营”战略,依托《王者荣耀》《和平精英》等常青产品构筑稳固营收基石;而网易游戏重点押注“新品研发与全球化布局”,但当前尚未建立稳定可持续的全球发行体系,对单一爆款依赖度较高,导致业绩波动性较大。

今年第二季度,网易在多个海外地区发布了新产品,但由于新游戏缺乏知名度,推广投入会相对加大。此外,网易正加码AI技术投入,研发费用也大幅提升。

值得关注的是,步入下半年后,伴随着多款游戏内容的更新,及新游戏的推出,多家大行对网易第三季度游戏流水依旧持乐观态度,并上调其目标价。

汇丰环球研究指,网易游戏收入略低于市场预期1%。可能是因为手游季内复苏更偏向后期。预计手游在第三季度将恢复按年增长,递延收入增长超出预期支持有关观点。该行又指,虽然第二季净利润低于市场预期2%,但这是由于游戏营销支出增加所致,这些支出随后在7月至8月内容更新期间,使多款关键游戏取得排行榜领先的表现。

该行上调对网易第三季度游戏收入增长预测,反映今夏游戏成功表现,但保持2025年至2027年游戏收入增长预测不变。该行下调网易2025年至2027年盈利预测1%至3%,反映更高的推广成本和较低的利息收入。目标价由246元降至245元,维持「买入」评级,认为端游强劲表现、手游复苏及明年两款重磅游戏应能持续支撑稳健盈利增长。

大和报告亦认为,受主要游戏更新推动,网易第三季度的游戏流水环比可能改善。分析师说,《七日世界》和《第五人格》等经典游戏在7月份进行了重大更新,进入第三季度时势头强劲。大和预计,由于对《梦幻西游》和《蛋仔派对》进行调整导致2024年下半年基数较低,今年第三季度网络游戏收入的同比增长将加速至16.5%。最近推出的《漫威:神秘混乱》仍有机会提高其流水,因为网易计划每六周更新一次内容,以维持其100万的玩家群体。