迎转机了?斗鱼股价8个月翻了三倍

昔日的直播行业龙头斗鱼(DOYU.US),近几年因政策调整而进入深入调整期,业绩遭遇滑铁卢,股价亦在今年3月末跌至谷底。

4月初以来,斗鱼股价迎来狂欢,至今累计涨幅达302%。其中,美东时间12月2日(周一),其股价大涨11.8%收报12.79美元/股,刷新2022年1月以来新高。

业绩触底?

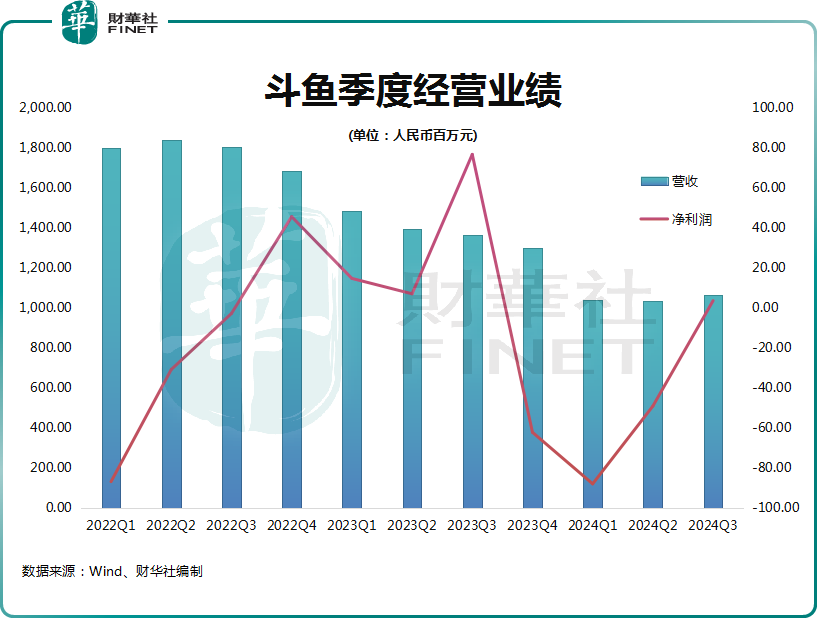

斗鱼近日发布了三季报,三季报数据同比来看虽依然落寞,但环比来看则终于见到曙光。

于2024年第三季度,斗鱼实现营收为10.631亿元(人民币,下同),同比下跌21.78%;净利润340万元,同比骤降95.54%。

斗鱼三季度的环比数据则明显亮眼许多,进入了止跌回升区间。其营收自2022年三季度以来持续环比下降,今年第三季度营收则环比微增3%,这是斗鱼营收连续8个季度以来首次录得环比正增长。

净利润则更为亮眼,去年四季度至今年二季度,斗鱼均产生了亏损,今年第三季度则实现扭亏。

近几年来,对于直播内容、主播行为等方面,政府都有更为严格的监管要求;同时,短视频平台的兴起不断蚕食直播平台的市场。在这两座“大山”压制下,严重影响了直播平台的运营策略和用户活跃度。

在此背景下,斗鱼的用户规模也遭受冲击。

今年9月末,斗鱼平台的移动月活跃用户为4210万,同比环比均出现下降,环比下降了约200万。

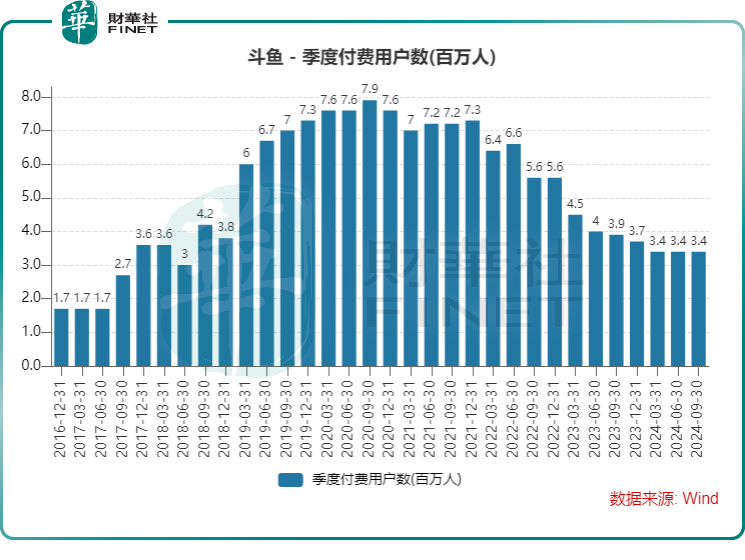

付费用户方面,斗鱼的付费用户曾在2022年第三季度达到790万的规模,但此后持续下滑,今年第三季度下降至340万。斗鱼的付费用户已连续三个季度维持在340万的水平,显示出止跌的迹象,这是斗鱼营收得以实现环比增长的重要因素。

不过,斗鱼的竞争对手虎牙(HUYA.US)的付费用户表现更佳,虎牙今年第三季度付费用户达到460万,同比增长9.5%,公司称增长主要由于游戏相关服务付费用户的增加。

游戏直播业务低迷,新业务挑起增长大梁

斗鱼的核心业务仍以游戏直播为主,这也是斗鱼的基本盘。但当下的环境对斗鱼的直播业务而言,仍具挑战。

根据月狐数据对行业规模的测算,2023年中国游戏直播市场规模依旧保持在千亿量级,但增速有所放缓。

斗鱼的直播业务在今年三季度依然不乐观,尽管斗鱼持续进行改革,但直播收入未能止跌,从2023年同期的11.51亿元下降34.7%至今年三季度的7.521亿元,并且相较于今年二季度的7.9亿元亦有所下滑。

鉴于行业格局已生变,以及政策持续保持高压,预计斗鱼的游戏直播业务在短期内很难实现改善。

斗鱼当然也没有将鸡蛋放在同一个篮子里,除了游戏直播,还涉足了赛事内容商业化、游戏推广与道具售卖以及广告等业务。今年三季度,斗鱼的创新业务、广告及其他收入增长靓丽,达到3.11亿元,较上年同期的2.08亿元增长49.4%。

斗鱼副总裁曹昊先生在业绩报里表示,“在2024年第三季度,我们在收入来源多元化方面取得了扎实的进展。本季度,创新业务、广告及其他收入增长至人民币3.11亿元,占我们总收入的29.3%,较2023年同期的15.3%有显著改善。”

但也应看到,斗鱼的创新业务、广告及其他业务收入规模并不大。在互联网行业普遍面临增长压力的今天,斗鱼能否靠多元化重回增长轨道,还有待时间验证。