Cadence Design Systems Inc(CDNS)股票7月17日盘中下跌9.82%:真相来了

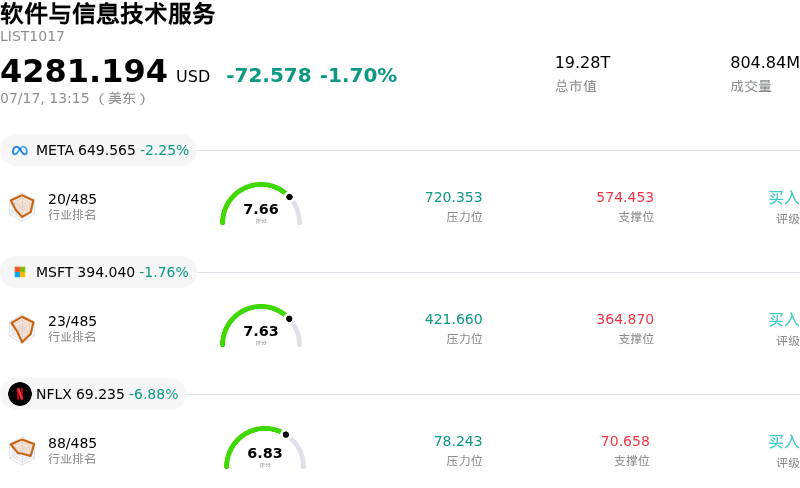

Cadence Design Systems Inc (CDNS) 盘中下跌9.82%, 所属行业软件与信息技术服务下跌1.70% ,公司涨幅跑输行业涨幅,行业成交额前三股票 Meta Platforms Inc (META) 下跌 2.25%;微软 (MSFT) 下跌 1.76%;奈飞 (NFLX) 下跌 6.88%。

今日是什么导致了Cadence Design Systems Inc(CDNS)股价下跌?

楷登电子(Cadence Design Systems)的股价下跌主要受到保守的前瞻性指引,以及电子设计自动化(EDA)行业内部对增长预期进行更广泛重估的共同推动。尽管该公司历史上具有较强韧性,但管理层最新公布的前景展望表明,高端系统设计和分析工具的采用可能会放缓。对于已经将持续进行的人工智能基础设施建设所带来的强劲增长计入估值的机构投资者而言,这一转变尤为令人担忧。

监管逆风的出现进一步冲击了市场情绪。有报道指出,针对下一代晶体管架构的高级设计软件出口监管将收紧,这引发了关键地理区域可寻址市场缩水的担忧。作为数字设计和签核领域的绝对主导者,Cadence 极易受到全球半导体供应链地缘政治变化的影响,从而导致大型投资组合经理进入避险阶段。

内部利润率压力同样对股价构成压制。虽然长期许可协议在结构上对营收形成了支撑,但将生成式 AI 功能整合到 Cadence 平台中所带来的成本上升,正开始超过短期内的效率提升。这引发了市场对未来几个季度营业利润率可能面临收缩的担忧,特别是在研发费用持续攀升以保持竞争优势、对抗竞争对手的情况下。

此外,半导体行业正显露出从芯片设计狂热期向执行与优化期过渡的迹象。如果主要的超大规模云服务商和无晶圆厂芯片制造商开始延长其设计周期或整合其项目管线,对新 EDA 许可的需求可能会有所放缓。这种宏观层面的转变已促使资金从高估值的软件股轮动到科技硬件生态系统中更具周期性或价值导向的板块。

今日跌势的加剧可能受到了技术面因素的放大,因为股价已跌破关键支撑位,触发了自动卖出程序。尽管该公司在支持复杂系统级芯片(SoC)设计方面的长期价值主张在基本面上依然稳固,但当前的市场环境反映出对任何增长动能放缓信号的高度敏感。投资者目前正关注下一次正式的业绩披露,以明确积压订单的稳定情况以及新产品周期对本财年净利润的影响。

Cadence Design Systems Inc(CDNS)技术分析

Cadence Design Systems Inc (CDNS) 技术面来看,MACD(12,26,9)数值-3.339,处于中性状态,RSI数值42.247处于中性状态,Williams%R数值81.680处于超卖状态,注意关注。

Cadence Design Systems Inc(CDNS)媒体舆情

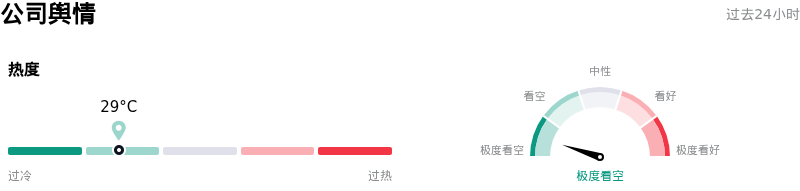

Cadence Design Systems Inc (CDNS) 公司舆情热度来看,当前热度29,处于很冷状态;公司市场舆情方向来看,当前舆情指数处于极度看空状态。

Cadence Design Systems Inc(CDNS)基本面分析

Cadence Design Systems Inc (CDNS) 处于软件与信息技术服务行业,最新年度营业收入$5.30B,处于行业58,净利润$1.11B,处于行业43。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$393.78,最高价为$470.00,最低价为$275.00。

关于Cadence Design Systems Inc(CDNS)的更多详情

公司特定风险:

- 不均衡的硬件营收周期:由于其财年呈现“后段集中”的特点,该公司面临巨大的日内压力。其极高比例的营收依赖于最后一个季度 Palladium 和 Protium 硬件系统的成功交付,这导致其制造或供应链没有任何犯错的空间。

- 低于市场共识的近期指引:管理层近期的表态和财务更新显示,其对第三季度的展望较为审慎且不及分析师预期,这引发了机构对电子设计自动化(EDA)软件许可增长可能陷入停滞的担忧。

- 高估值倍数的脆弱性:由于该股目前的市盈率显著高于历史常态,其对任何有关 AI 相关设计启动放缓的迹象都高度敏感,这使其在半导体板块整体波动期间,成为机构减仓避险的首要目标。

- 竞争带来的利润率压力:下一代生成式 AI 设计工具日益增长的研发需求,加之主要竞争对手新思科技(Synopsys)与 Ansys 悬而未决的合并,恐将压缩其营业利润率,并加剧关键企业客户的价格竞争。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。