Elevance Health Inc(ELV)股票7月15日收盘下跌8.71%:背后推手曝光

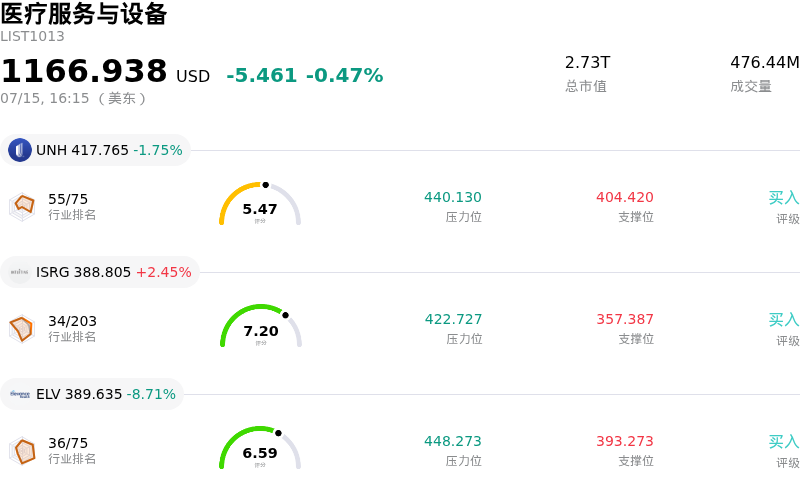

Elevance Health Inc (ELV) 收盘下跌8.71%, 所属行业医疗服务与设备下跌0.47% ,公司涨幅跑输行业涨幅,行业成交额前三股票 联合健康 (UNH) 下跌 1.75%;直觉外科 (ISRG) 上涨 2.45%;Elevance Health Inc (ELV) 下跌 8.71%。

今日是什么导致了Elevance Health Inc(ELV)股价下跌?

埃利万斯健康(Elevance Health)股价的急剧下跌,反映出投资者对整个管理型医疗服务行业医疗赔付率上升的担忧日益加深。此前有报道称,医疗服务利用率(尤其是老年人和医疗补助计划人群)已超过内部预期,这导致机构抛售加速。医疗成本的攀升表明,由于临床服务和门诊手术费用的持续通胀,大型保险公司此前享有的定价权正在被蚕食。

导致此次波动的核心驱动因素,是该公司对福利支出比率指引的更新。特种药房和骨科手术利用率的上升,迫使其不得不重新评估全年利润率目标。对于像埃利万斯健康这样在政府资助项目中拥有巨大业务版图的公司而言,成本保费比哪怕是微幅上升,也会对净利润预期产生不成比例的巨大冲击。分析师目前正质疑,在上一个投保周期中实施的保费上涨,是否足以抵消当前的医疗支出增速。

监管逆风也对市场情绪造成了沉重打击。美国联邦医疗保险和医疗补助服务中心(CMS)最近的沟通表明,报销率和风险调整评分的监管环境正在收紧。随着联邦政府寻求收紧财政支出,管理型医疗服务机构面临着联邦医疗保险优势计划(Medicare Advantage)资金低于预期的局面。这给未来的周期带来了严峻的前景,因为政府支付款项与实际护理成本之间的差距持续扩大,促使机构投资者降低其投资组合中的相关风险,转向监管较少的板块。

此外,更宏观的经济环境也让这一下行压力变得更加复杂。尽管劳动力市场保持相对稳定,但商业投保模式的变化以及医疗补助计划资格重新认定挑战的增加,正在带来不确定性。由于多家知名研究机构针对这些经营障碍下调了该股的目标价,市场的主流叙事已从“稳定增长”转向“维持利润率”。在公司能够证明医疗成本趋势趋于稳定,或获得更具建设性的监管明朗化之前,该股可能会继续面临来自算法交易以及长期持有者基本面重新评估的双重阻力。

Elevance Health Inc(ELV)技术分析

Elevance Health Inc (ELV) 技术面来看,MACD(12,26,9)数值4.145,处于买入状态,RSI数值62.914处于中性状态,Williams%R数值17.182处于超买状态,注意关注。

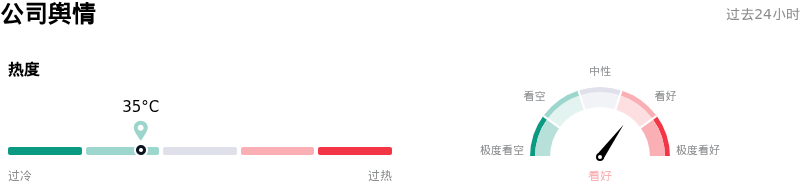

Elevance Health Inc(ELV)媒体舆情

Elevance Health Inc (ELV) 公司舆情热度来看,当前热度35,处于很冷状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

Elevance Health Inc(ELV)基本面分析

Elevance Health Inc (ELV) 处于医疗服务与设备行业,最新年度营业收入$199.12B,处于行业4,净利润$5.66B,处于行业4。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$440.60,最高价为$498.00,最低价为$331.00。

关于Elevance Health Inc(ELV)的更多详情

公司特有风险:

- 业绩指引大幅下调:管理层将2024年全年调整后每股收益(EPS)指引从此前预期的37.20美元大幅下调至约33.00美元,这反映出盈利预见性的严重恶化,以及公司盈利前景的骤变。

- 医疗补助计划(Medicaid)医疗成本持续上升:该公司在医疗补助(Medicaid)细分领域正经历严重的“错配”:在疫情后重新认定程序结束后留存的成员中,其健康状况严重程度高于预期,而州政府的报销费率未能与之同步提升。

- 利润严重不及预期:公布的第三季度调整后每股收益(EPS)为8.37美元,远低于市场普遍预期的9.66美元,这直接暴露了其在核心保险业务中未能有效管理医疗赔付率(MLR)的问题。

- 监管费率调整滞后:与各州谈判的费率上调幅度可能不足或过于滞后,无法抵消持续的医疗成本上涨趋势,这一风险正在加剧,并将威胁到2025年上半年的利润率复苏和经营业绩。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。