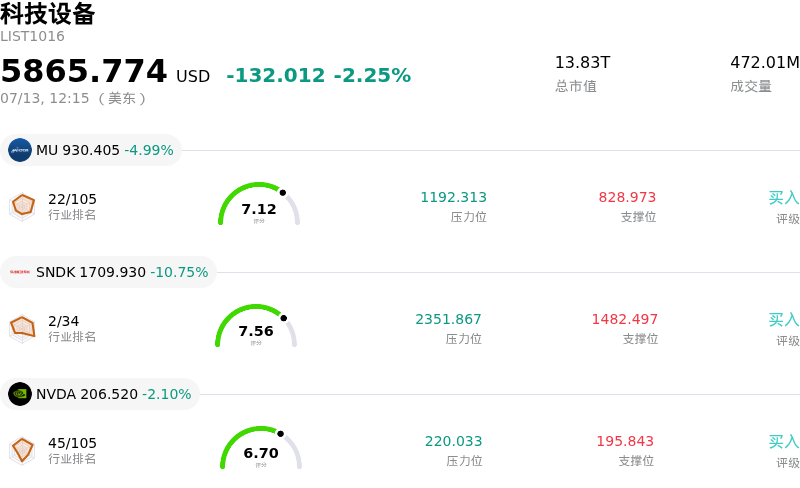

迈威尔科技(MRVL)股票7月13日盘中下跌6.26%:释放什么信号?

迈威尔科技 (MRVL) 盘中下跌6.26%, 所属行业科技设备下跌2.25% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 4.91%;闪迪 (SNDK) 下跌 10.96%;英伟达 (NVDA) 下跌 1.97%。

今日是什么导致了迈威尔科技(MRVL)股价下跌?

美满电子科技面临的下行压力反映出高性能计算和半导体行业内更广泛的焦虑,特别是针对企业级AI支出的可持续性。尽管该公司一直是数据中心基础设施建设的主要受益者,但来自主要云服务提供商的最新信号表明,网络硬件方面的资本支出可能会有所放缓。投资者越来越警惕前几个季度的快速扩张可能正陷入瓶颈期,从而导致整个芯片行业进入去风险阶段。

内部利润率压力也走到了台前。随着美满电子科技将其产品组合转向定制芯片和加速计算解决方案,与这些先进工艺制程相关的高额研发成本正压制着短期盈利能力。市场参与者表示担忧,尽管营收增长仍与AI叙事紧密相连,但由于运营开支的增加以及定制ASIC市场的竞争性定价,这种增长转化为显著的净利润增长正面临逆风。

宏观经济环境正在加剧这些公司自身的问题。由于最近的通胀数据表明利率维持在高位的时间可能比此前预期的更长,成长型科技股正面临估值收缩的压力。资金成本的上升对像美满电子科技这样基于未来盈利预测而以高溢价倍数交易的企业造成了不成比例的影响。这引发了资金从半导体板块流出,转向更具防御性或价值导向型的板块,从而进一步加剧了盘中的波动。

机构情绪似乎已转向更为防御的姿态。主要交易所交易基金(ETF)和机构投资组合的最新调整表明,机构正在战术性减持高贝塔值半导体个股。分析师情绪也变得更加谨慎,由于担心运营商基础设施和企业网络板块的复苏速度,几家机构下调了其目标价,而这两个板块在历史上曾为数据中心业务的波动提供缓冲。

运营风险,特别是与供应链依赖以及影响全球芯片分销的地缘政治紧张局势相关的风险,仍在暗中挥之不去。任何关于先进元件供应中断的隐忧或国际贸易政策的变化,都会营造出一种不确定性的环境,从而挫伤长期持有的信心。因此,行业整体降温、利润率面临审视以及具有挑战性的宏观背景共同作用,导致了当前交易日中观察到的显著下跌势头。

迈威尔科技(MRVL)技术分析

迈威尔科技 (MRVL) 技术面来看,MACD(12,26,9)数值-18.271,处于中性状态,RSI数值45.202处于中性状态,Williams%R数值85.893处于超卖状态,注意关注。

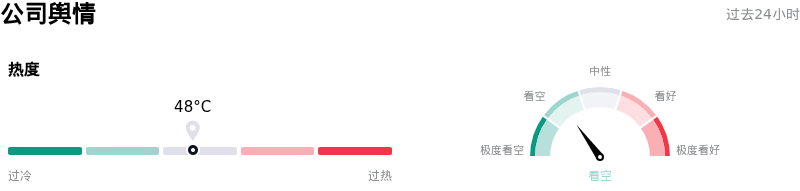

迈威尔科技(MRVL)媒体舆情

迈威尔科技 (MRVL) 公司舆情热度来看,当前热度48,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看空状态。

迈威尔科技(MRVL)基本面分析

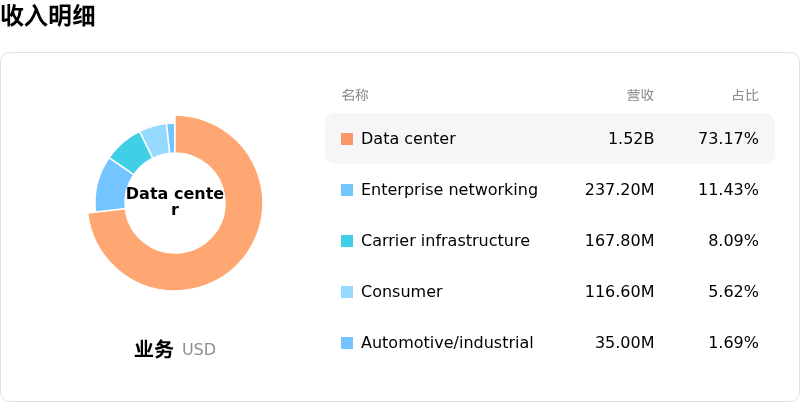

迈威尔科技 (MRVL) 处于科技设备行业,最新年度营业收入$8.19B,处于行业18,净利润$2.67B,处于行业12。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$243.00,最高价为$385.00,最低价为$90.00。

关于迈威尔科技(MRVL)的更多详情

公司特定风险:

- 非AI传统业务板块停滞:最近的渠道调研和分析师报告强调,企业网络和运营商基础设施市场的复苏明显慢于管理层此前的指引,导致持续的库存积压,这目前正抵消数据中心部门的增长。

- 定制芯片稀释毛利率:针对超大规模客户的定制 AI ASIC(专用集成电路)收入贡献增加,正对合并毛利率施加下行压力,因为这些大批量定制合同的盈利能力通常低于 Marvell 的标准商用芯片产品。

- 光互连领域的竞争蚕食:来自主要竞争对手在 800G 和 1.6T PAM4 DSP(数字信号处理器)市场日益激烈的竞争,引发了市场对 Marvell 在关键高速数据中心连接细分领域长期市场份额和定价权的担忧。

- 客户集中度与资本支出敏感性:在第一梯队云服务商最近发布更新后,该股极易受到盘中波动的影响,其中任何暗示 AI 相关基础设施资本支出转变或暂停的信号,都会对 Marvell 特定的远期市盈率倍数产生即时的下行压力。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。