Arrowhead Pharmaceuticals Inc(ARWR)股票7月10日盘中下跌7.27%:背后推手曝光

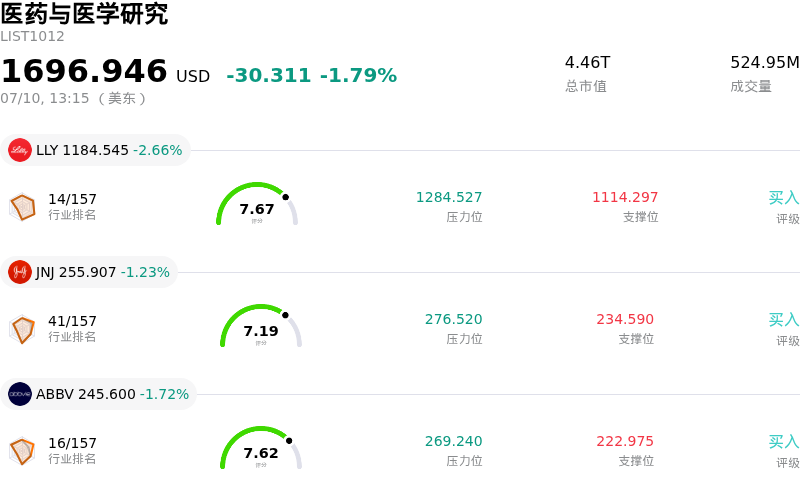

Arrowhead Pharmaceuticals Inc (ARWR) 盘中下跌7.27%, 所属行业医药与医学研究下跌1.79% ,公司涨幅跑输行业涨幅,行业成交额前三股票 礼来 (LLY) 下跌 2.66%;强生 (JNJ) 下跌 1.23%;艾伯维 (ABBV) 下跌 1.72%。

今日是什么导致了Arrowhead Pharmaceuticals Inc(ARWR)股价下跌?

Arrowhead Pharmaceuticals近期股价的下跌走势,在很大程度上反映了投资者对中盘生物技术板块情绪向谨慎态度的转变,同时也伴随着对其后期临床管线的具体担忧。作为一家深耕RNA干扰(RNAi)疗法研发的企业,Arrowhead对临床数据披露和监管里程碑事件依然高度敏感。当前的下跌表明,市场参与者正在消化其核心心血管代谢项目可能面临的延迟或竞争壁垒增加的预期,而这些项目正是过去几个季度支撑其估值的主要驱动力。

RNAi和反义寡核苷酸领域的竞争格局已日趋激烈,竞争对手公布的强劲数据可能会挑战Arrowhead核心候选药物的预期市场定位。对于机构投资者而言,最核心的担忧通常在于该公司专有的递送平台与已确立优势的同行相比是否具有差异化特色。如果在重合的适应症中,竞争对手展现出更优的疗效或更具吸引力的给药间隔,这自然会触发市场对其销售峰值潜力的重新评估。此外,监管审批流程的固有风险也加剧了这种竞争压力,在这一过程中,监管沟通中任何被察觉到的模糊信号都可能导致动量基金迅速进行避险操作。

此外,尚未实现商业化的生物技术公司的财务状况和现金跑道(资金存续期)始终受到市场的严密审视。即使拥有强大的技术底蕴,但为了给大规模三期临床试验或商业化基础设施建设提供资金,未来可能面临的股权稀释前景往往会压制其短期股价表现。当宏观经济不确定性导致大盘采取避险姿态时,高贝塔值股票通常是最先遭遇机构资金流出的标的,因为投资者此时会倾向于换股至更具防御性的资产或已实现盈利的大型制药股。

展望未来,该公司股价能否企稳,将取决于其能否提供确凿的证据,证明其平台相较于不断演变的临床标准疗法具有更优的安全性和疗效特征。虽然其底层的科学技术仍是重要的长期催化剂,但当前的波动凸显了市场对临床不确定性以及新药研发高昂资金需求的高度敏感性。市场参与者将密切关注即将召开的医学大会或季度业绩更新,以研判此次调整究竟是暂时的情绪转变,还是市场对该公司盈利路径的深层次重新评估。

Arrowhead Pharmaceuticals Inc(ARWR)技术分析

Arrowhead Pharmaceuticals Inc (ARWR) 技术面来看,MACD(12,26,9)数值0.910,处于买入状态,RSI数值59.543处于中性状态,Williams%R数值36.898处于买入状态,注意关注。

Arrowhead Pharmaceuticals Inc(ARWR)基本面分析

Arrowhead Pharmaceuticals Inc (ARWR) 处于医药与医学研究行业,最新年度营业收入$829.45M,处于行业27,净利润$-1.63M,处于行业58。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$90.90,最高价为$110.00,最低价为$46.00。

关于Arrowhead Pharmaceuticals Inc(ARWR)的更多详情

公司特定风险:

- 长期资产价值损失:公司宣布与橡树资本(Oaktree Capital Management)达成一项价值5亿美元的合成特许权使用费协议,这实际上限制了公司核心候选药物 plozasiran 和 zodasiran 的未来收入,从而大幅限制了股东的长期上行潜力。

- 高额运营现金消耗:公司迫切需要通过出售特许权收益权来获取巨额资金注入,这突显了其高昂的现金消耗率,并表明在不进行高成本融资的情况下,其现有现金储备不足以支撑其达到关键的商业化里程碑。

- 机构去风险:在5月22日融资消息公布后,公司股价出现两位数跌幅,这反映出分析师情绪的急剧逆转,其担忧主要集中在“昂贵”的资金成本以及未来财务灵活性可能受限上。

- 高度集中的临床风险:通过在获得监管批准前便将未来的特许权使用费变现,该公司增加了自身在面对任何潜在3期临床挫折或FDA审批延迟时的财务脆弱性,因为在出让了未来的现金流之后,其容错空间已大为收窄。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。