开市客(COST)股票7月9日盘中下跌4.47%:真相来了

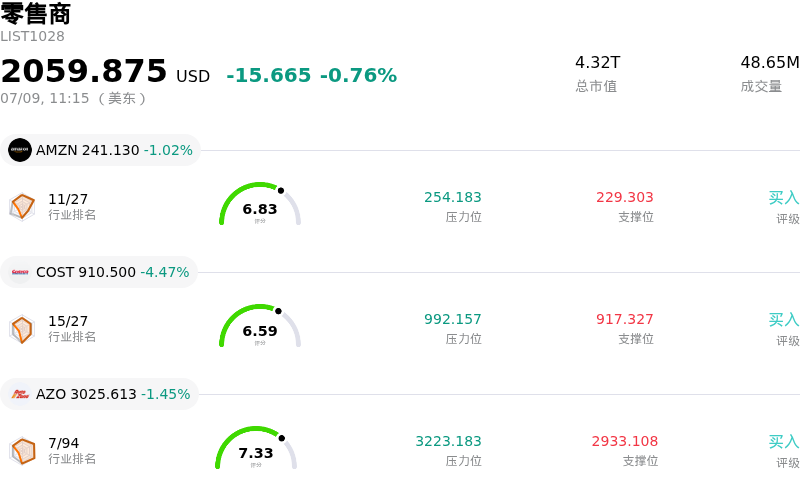

开市客 (COST) 盘中下跌4.47%, 所属行业零售商下跌0.76% ,公司涨幅跑输行业涨幅,行业成交额前三股票 亚马逊 (AMZN) 下跌 1.02%;开市客 (COST) 下跌 4.47%;汽车地带 (AZO) 下跌 1.45%。

今日是什么导致了开市客(COST)股价下跌?

尽管公布了强劲的的月度销售数据,Costco Wholesale Corporation 的股价今日依然承压下跌。在其6月的零售销售报告中,这家会员制仓储式超市运营商实现净销售额同比增长10.6%的强劲增长。整体同店销售额增长了8.8%,其中数字化电商交易更是录得20.9%的惊人暴涨。此外,董事会还宣布了季度现金股息。尽管存在这些看似积极的基本面催化剂,市场依然以抛售作收。

这种消极反应在很大程度上与估值以及预期已被提前消化(priced-in)的概念有关。由于其远期市盈率处于约42倍的极高水平,华尔街此前就已经预期该零售商将保持高单位数至低双位数的持续增长。由于6月份的销售数据仅仅符合预期,未能带来巨大的超预期惊喜,投资者便借此消息套现离场。这种动态表明,对于 Costco 而言,卓越的经营业绩已经成为其基准预期,而不再是推动近期股价进一步上涨的动力。

此外,该股还面临着重重技术面阻力。由于多次未能突破下降趋势线,在缺乏超预期的财报或销售数据支撑下,股价极易受到技术性抛售压力的影响。投资者同时也将注意力转向更广泛的风险,包括潜在的关税变化和消费者支出的可持续性。在没有直接的积极催化剂来支撑其溢价估值倍数的情况下,随着市场巩固此前涨幅,该股震荡走低。

开市客(COST)技术分析

开市客 (COST) 技术面来看,MACD(12,26,9)数值2.786,处于中性状态,RSI数值45.808处于中性状态,Williams%R数值48.417处于中性状态,注意关注。

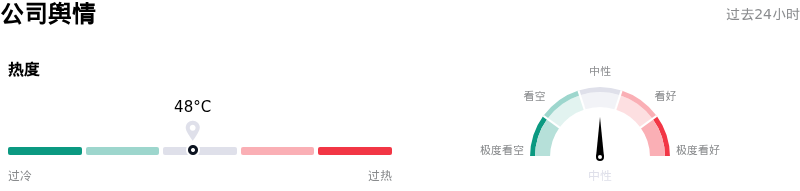

开市客(COST)媒体舆情

开市客 (COST) 公司舆情热度来看,当前热度48,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

开市客(COST)基本面分析

开市客 (COST) 处于零售商行业,最新年度营业收入$275.24B,处于行业2,净利润$8.10B,处于行业2。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1077.32,最高价为$1315.00,最低价为$658.22。

关于开市客(COST)的更多详情

公司特定风险:

- 可比销售额增长放缓且未达预期:Costco 2026年6月的可比销售额增长率为8.8%,低于分析师的预测(例如Telsey预测的10.6%),并且较2026年5月录得的12.5%的可比店面销售额增长大幅放缓。

- 估值溢价的脆弱性:来自Wolfe Research、Guggenheim、DA Davidson和Citi的机构分析师因极端的估值压力,对该股维持中性评级。该股目前的远期市盈率(P/E)高达42倍至48倍以上,极易受到任何微小的增长放缓或市场情绪转差所导致的股价回调影响。

- 区域增长分化及国际市场疲软:尽管美国国内的可比销售额保持韧性,但国际和区域增长表现出相对疲软,其中加拿大6月份的可比销售额仅增长3.7%,使公司面临地域波动、汇率逆风以及不同消费者支出动态的影响。

- 对通缩宏观力量的敏感性暴露:底层可比销售额指标对波动剧烈的外部不利因素仍高度敏感,包括汽油价格通缩、外汇汇率波动以及局部地区门店客源分流,这些因素对6月份的核心可比销售额指标产生了负面影响。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。