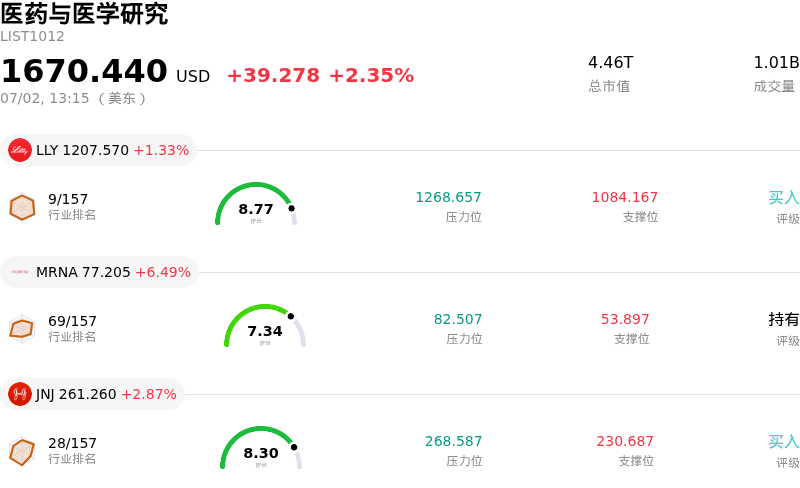

艾伯维(ABBV)股票7月2日盘中上涨3.44%:释放什么信号?

艾伯维 (ABBV) 盘中上涨3.44%, 所属行业医药与医学研究上涨2.35% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 礼来 (LLY) 上涨 1.33%;Moderna Inc (MRNA) 上涨 6.49%;强生 (JNJ) 上涨 2.87%。

今日是什么导致了艾伯维(ABBV)股价上涨?

推动艾伯维股价上涨势头和盘中波动的主要催化剂,是一项波及整个制药板块的重大监管进展。特朗普政府提出了一项新规,旨在修改340B药品定价计划下的报销比例,以遏制医院对门诊药品的加价。通过限制医院对折扣药品的收费上限,该政策将利润空间重新推向大型药品开发商,而非医院中介机构。这一政策改变了药品分销市场的结构性动态,引发了主要制药股的强劲反弹,并在投资者预期制造商利润留存能力将提升的推动下,将艾伯维推向了52周新高。

此外,市场对艾伯维战略收购 Apogee Therapeutics 的极佳反应也助推了这一积极势头。尽管高溢价的生物技术收购通常会引发短期股权稀释担忧,但华尔街对这笔交易反应良好。分析师认为,此次收购是艾伯维对其已占主导地位的免疫学管线进行的关键防御性扩张。通过锁定 Apogee 极具前景的临床阶段管线(特别是在特应性皮炎和哮喘领域),该公司正在有效构建第二道护城河,以维持长期收入增长。这种主动的投资组合多元化,为应对未来传统明星药物专利到期提供了极具吸引力的一种对冲。

业务经营和管线执行力进一步增强了投资者信心。艾伯维旗下重磅免疫学药物 Skyrizi 最近获得了美国 FDA 批准,用于治疗儿童斑块状银屑病和关节炎型银屑病。这一里程碑使其成为同类药物中首个且唯一获批用于特定体重以下儿童患者的药物,显著扩大了其市场覆盖。同时,其肿瘤资产(包括基于维奈克拉的白血病疗法和淋巴瘤治疗药物 Epkinly)令人鼓舞的3期临床数据,继续展现出其非修美乐(non-Humira)管线的强劲增长潜力。

尽管存在轻微的头条新闻风险——包括近期国会对在中国进行的临床试验展开调查,这暂时抑制了股价涨幅——但其长期前景依然极具韧性。在分析师上调业绩预期、屡次超预期的财报记录以及稳定增长的股息收益率的支持下,机构买家已经忽略了短期扰动。有利的政策顺风、战略性的管线强化以及成功的产品标签扩展,使艾伯维牢牢确立了医疗保健领域首选防御性成长股的地位,从而推动了该股的显著上涨。

艾伯维(ABBV)技术分析

艾伯维 (ABBV) 技术面来看,MACD(12,26,9)数值5.088,处于买入状态,RSI数值72.247处于买入状态,Williams%R数值12.137处于超买状态,注意关注。

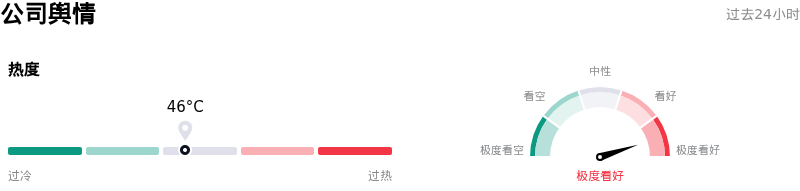

艾伯维(ABBV)媒体舆情

艾伯维 (ABBV) 公司舆情热度来看,当前热度46,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于极度看好状态。

艾伯维(ABBV)基本面分析

艾伯维 (ABBV) 处于医药与医学研究行业,最新年度营业收入$61.16B,处于行业7,净利润$4.19B,处于行业15。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$255.47,最高价为$328.00,最低价为$196.77。

关于艾伯维(ABBV)的更多详情

公司特有风险:

- 针对在华临床试验的地缘政治与监管审查:2026年6月30日,有消息称,美国众议院中国特设委员会发出正式质询,要求艾伯维(AbbVie)在7月17日之前解释其在华临床试验点的安全性、知识产权(IP)保护及伦理监管方案。自2007年以来,该公司在华资助了超过100项临床试验,其中包括在新疆的17项以及在有军方背景的机构进行的16项。这项持续进行的调查带来了直接的监管和声誉风险,导致艾伯维股价下跌。

- 109亿美元收购Apogee导致漫长的财务回报期及每股收益(EPS)稀释:在2026年6月22日达成以109亿美元收购Apogee Therapeutics的协议后,市场分析师指出,该笔交易获得回报所需的时间非常漫长。预计该交易要到2032年才能开始增厚调整后每股收益(EPS),这意味着投资者将面临长达六年的过渡期,期间数十亿美元资金将被绑定在存在固有执行风险的后期临床试验中。此外,该交易预计将在2026年稀释每股收益0.14美元,在2027年稀释0.46美元,从而对公司短期估值造成压力。

- 核心市场竞争加剧与定价压力:艾伯维在修美乐(Humira)时代之后的主要增长引擎Skyrizi和Rinvoq,在中重度斑块状银屑病市场面临着日益加剧的竞争阻力。强生新推出的口服IL-23肽类药物Icotyde,以及武田制药(Takeda)处于3期临床的酪氨酸激酶阻断剂zasocitinib,正对Skyrizi的市场份额构成威胁。治疗竞争的加剧,加之未来几年Skyrizi和Rinvoq预计将面临低个位数的定价阻力,可能会压缩高利润率的免疫学业务收入。

- 高度依赖并购管线带来的财务波动:由于艾伯维被迫不断收购临床阶段的生物技术公司(如Apogee、Cerevel和ImmunoGen)以抵消其成熟王牌药物受到的侵蚀,该公司极易受到巨额且不规则的在研研发项目(IPR&D)费用的冲击。这些经常性的整合成本以及中早期临床试验的高失败率,导致GAAP净利润出现剧烈波动,并使公司面临突发的资产减值减记风险。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。