Eaton Corporation PLC(ETN)股票6月22日盘中上涨3.19%:原因全解读

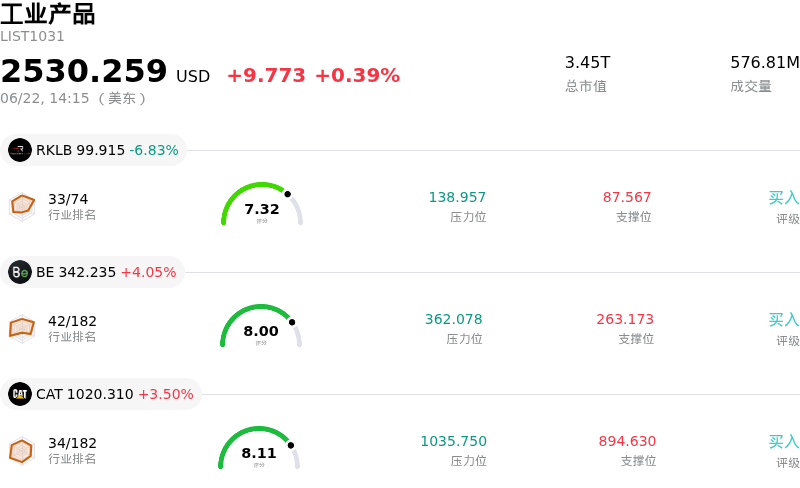

Eaton Corporation PLC (ETN) 盘中上涨3.19%, 所属行业工业产品上涨0.39% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 Rocket Lab USA Inc (RKLB) 下跌 6.83%;Bloom Energy Corp (BE) 上涨 4.05%;Caterpillar Inc (CAT) 上涨 3.50%。

今日是什么导致了Eaton Corporation PLC(ETN)股价上涨?

伊顿公司 (Eaton Corporation plc) 股价的上涨趋势以及盘中呈现的高波动性,很大程度上是由投资者对该公司战略性资产组合优化的强劲热情所推动。其中,主要的催化剂是近期达成的一项最终协议,即通过一项数十亿美元的巨额交易,将伊顿的移动出行集团 (Mobility Group) 剥离并与德纳公司 (Dana Incorporated) 合并。投资者对此次分拆表示欢迎,因为剥离利润率和增长率较低的汽车与车辆部门,将使公司能够显著精简业务,从而专注于其最具价值的细分板块。

通过剥离移动出行海外业务,伊顿正将其资源几乎完全转投向需求旺盛的电气和航空航天部门。这一转型具有高度战略性,使公司的未来增长与强大的宏观经济长期趋势保持一致,尤其是人工智能基础设施的蓬勃扩张以及全球向可再生能源的转型。此外,伊顿近期收购了液冷系统领军企业 Boyd Thermal,进一步巩固了这一定位,使公司能够为全球超大规模数据中心客户提供一体化的电力与冷却解决方案。

支撑这一战略转型的是其卓越的财务业绩表现。在最新公布的季度财报中,得益于订单的惊人增长和庞大的积压订单(尤其是美洲电气部门),伊顿实现了创纪录的每股收益,营收也轻松超越了市场一致预期。鉴于如此亮眼的业绩,管理层上调了全年有机销售增长和调整后每股收益的业绩指引,这反映出公司强大的定价权和强韧的市场需求。

华尔街的反应依然表现为压倒性的看涨,众多研究机构维持了对该公司的“买入”评级并提高了目标价。尽管由于市场需要消化分拆背后复杂的运营对接,以及巨额资本支出可能带来的短期利润率压力,导致该股出现盘中波动,但整体市场情绪依然高度乐观。同时,机构投资者向具韧性的工业科技龙头企业的明显轮动,进一步支撑了这一上涨势头,巩固了市场对伊顿长期增长轨迹的信心。

Eaton Corporation PLC(ETN)技术分析

Eaton Corporation PLC (ETN) 技术面来看,MACD(12,26,9)数值3.363,处于买入状态,RSI数值58.444处于中性状态,Williams%R数值9.341处于超买状态,注意关注。

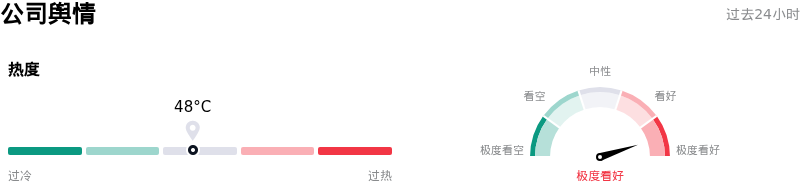

Eaton Corporation PLC(ETN)媒体舆情

Eaton Corporation PLC (ETN) 公司舆情热度来看,当前热度48,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于极度看好状态。

Eaton Corporation PLC(ETN)基本面分析

Eaton Corporation PLC (ETN) 处于工业产品行业,最新年度营业收入$27.45B,处于行业4,净利润$4.09B,处于行业3。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$449.68,最高价为$534.00,最低价为$322.34。

关于Eaton Corporation PLC(ETN)的更多详情

入单位特有风险:

- 出行集凢(Mobility Group)拆分中的运营及业务分拆复杂性:伊顿(Eaton)同意通过一项价值100亿美元的反向莫里斯信托(Reverse Morris Trust)交易,個其出行集凢拆分并与德纳公司(Dana Incorporated)合并,这带来了巨大的执行和交易风险。受限于德纳股东的批准、监管机构的许可以及复杂的结构性拆分,这一数十亿美元的业务分拆预计在2027年第一季度预定完成前,将造成短期内的运营摩擦并分散管理层精力。

- 激进资本支出与整合导致短期利润率承压:用于扩大产能的高额资本支出,加之对Boyd Thermal和Ultra PCS等近期重大收购项目的整合,正给短期运营成本带来巨大的上行压力。分析师警告称,这些资本密集型的投资周期和重组工作将压缩营业利润率和自由现鄑流,从考增加季度业繩表现的不确定性。

- 产能扩张瓶颈及积压订单执行风险:崪管保持着充沛的在手订单,但伊顿在试宛迅速扩大其全球制造基地的生产规模时,面临着严重的运营阻碍。由于关键的产能扩张项目(例如其内布拉斯加州工厂)预计要到2027年底才会投产,任何规模扩张的延误都可能嬜致项目流失,并将市场份额拱手让给Vertiv和施耐德电气(Schneider Electric)等活跃的竞亙对手。

- 内部人士大举套现与估值房压:伊顿目前的远期市盈率(Forward P/E)约为30.7倍,PEG比例为2.63,处于溢价交易状态,其估值远高于历史5年均值及行业平均水平。这种有限的安全边际因大量内部人士减持带来的负面情纪考进一步加剧——在过去三个月中,公司内部人士套现了价值990万美元的股票,而买入额仅为40万美元。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。